非洲最大電商Jumia Technologies AG (代碼JMIA)自4月12日(上周五)上市以來,連續三個交易日大漲近200%。這家被稱之為 “非洲阿里巴巴”“非洲亞馬遜”的電商公司為何會受到資本青睞?未來又會面臨怎樣的風險呢?老虎證券投研團隊將在本文中為您解析。

非洲公司?

一直以來,Jumia Technologies AG (代碼JMIA)都被質疑其本身的非洲屬性,畢竟,Jumia Technologies AG (代碼JMIA)於2012年由兩名法國人薩沙?波伊諾內克(Sacha Poignonnec)和傑裡米?霍達拉(Jeremy Hodara)創立,在德國注冊的,技術中心設在葡萄牙,大部分管理人員在杜拜辦公,另外還有一群非洲的高管人員。

最早的風投來自於柏林風險投資公司 Rocket Internet 的支持。其主要股東包括南非公司Mobile Telephone Networks Holdings(29.7%)和柏林風險投資公司Rocket Internet SE(20.6%)。其他早期投資者還包括法國保險公司Axa和電信公司Orange。不過,老虎證券投研團隊認為,判斷這家公司的非洲屬性還是得看它的主要業務在哪裡?市場在哪裡?

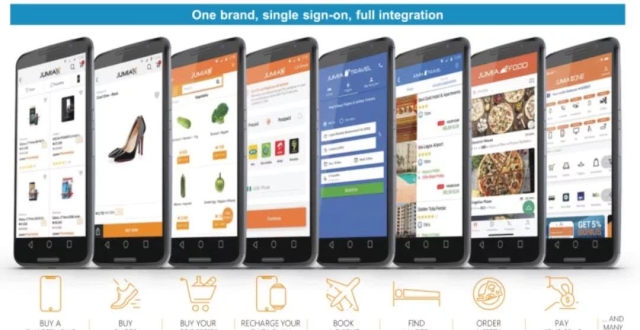

Jumia致力於為平台上的賣家和消費者提供服務,該公司擁有多個線上垂直運營平台,在非洲6個地區,14個國家提供服務,共佔非洲整體GDP(2兆歐元)的72%以及消費支出(1.4兆歐元)的71%。

它的業務包括在線外賣服務Jumia Food、旅遊訂票服務Jumia Flights和廣告分類網站Jumia Deals等,還有由支付系統Jumia Pay和送貨服務組成的電商物流基建服務Jumia Services。從市場和業務來看, Jumia更像是“非洲阿里巴巴”模式,比起亞馬遜,Jumia有較多的(B-to-B)業務,它更像是一個平台,而不僅是充當“賣家”的角色。

盡享非洲優勢

非洲的人口紅利據聯合國稱,從現在到2050年,全球人口增長的一半以上將發生在非洲,並稱,即使未來生育率的不確定性也無法抑製增長率。聯合國的一份報告稱:"非洲大陸目前有大量青年,他們將在未來幾年成年並生育子女,因此,非洲在未來幾十年將在世界人口規模和分布方面發揮核心作用。

然而,單純的人口增長不足以保證成功,因為非洲已經經歷了幾十年的人口快速增長,消費階層的出現是關鍵。麥肯錫全球研究所的統計數據顯示,非洲大陸的消費支出將從2008年的8600億美元加速到2020年的1.4兆美元,並繼續增長。 此外, 36% 的人口現在經常使用互聯網,比美國互聯網泡沫時期增長了10402% 。老虎證券投研團隊認為,現在的非洲正如2000年的中國,人口紅利將進一步突現。

非洲經濟騰飛根據國際貨幣基金組織的數據, 2019年非洲國內生產總值預計增長6%,而Jumia又佔據了電商市場中很大的份額,根據國際貨幣基金組織和歐睿信息谘詢公司的數據,2018年非洲消費者支出為1.4兆美元,其中74% 來自 Jumia,佔非洲國內生產總值的72% ,為2兆美元。

雖然Jumia在電商市場中具有絕對優勢,但公司聲稱,在其經營的非洲國家,只有1% 的零售銷售是在網上進行的。老虎證券投研團隊認為,在互聯網的過程中,Jumia還有很大的市場亟待挖掘。

截至2018年底,Jumia擁有8.1萬活躍賣家和400萬活躍消費者,高於2017年底的270萬。 Jumia 2018年的收入約為1.3億美元,高於2017年的9400萬美元。非洲經濟的騰飛加上之前提到過的人口紅利,Jumia 的故事或許才剛剛開始

虧損的公司

儘管Jumia 有很好的發展前景,但目前為止還是虧損的,Jumia 2018年的收入約為1.3億美元,高於2017年的9400萬美元。Jumia 大部分收入來自第三方賣家的傭金。 自成立以來,該公司創造的收入一直不足以支付運營費用,伴隨著收入的增長,虧損進一步增加。2017年虧損1.65億歐元(合1.87億美元) ,2018年增至1.7億歐元,截至2018年12月31日,累計損失達8.62億歐元。

Jumia一直依靠外部融資來維持目前的“燒錢”局面,另外Jumia方面表示

"我們預計我們的運營支出將繼續增加,因為我們打算花費大量的資金和其他資源用來收購競爭對手和留住賣方和消費者,擴大和維護我們的技術基礎設施、銷售和行銷的開展,以及執行與我們的業務相關的一般行政任務,包括與上市公司有關的支出。"

支付問題是隱患

老虎證券投研團隊認為,除了虧損以外,Jumia還面臨著其他的風險,相比於其他國家或者地區,在非洲開展業務困難重重,建立分銷網絡以及相應的物流配套設施就是其中之一,與Jumia同時期的電商公司很多都已宣布退出

Jumia 在尼日利亞地區的競爭對手 Konga,在2018年被 Zinox 科技公司收購;

非洲分銷商 CFAO 暫停了其在線"Africashop";

Naspers已經兩次撤出肯亞市場

另外支付是另一大問題,當地人仍然習慣用現金交易,貨到付款仍是當地主要的支付選擇,這一點有點類似於早期的京東,不過京東自有物流可以保障現金的回收,而不同的是Jumia沒有自有物流,主要依靠第三方承運人(third-party carriers),這樣一來第三方物流倒閉或者其他因素都會導致款項無法回收。

比如在肯亞,2016年約95% 的消費者在交貨時以現金或現金等價物支付,在2018年初,2016年的應收账款中仍有720000美元的現金支付沒有收到,最終變為壞账。

此外,在非洲開展業務還要面臨政治不穩定、飽受恐怖主義和暴力犯罪等問題, 2018年,Jumia在肯亞的一個倉庫就曾被盜竊了價值約50萬歐元的商品。

老虎證券投研團隊認為,風險越大,潛在回報越高。非洲阿里Jumia發展前景光明,市場廣闊,但是也面臨了很多不確定因素,如何消除投資者對於非洲地緣政治的擔心,如何說服市場仍是Jumia未來的主要命題。

本文不構成且不應被視為任何購買證券或其他金融產品的協議、要約、要約邀請、意見或建議。本文中的任何內容均不構成老虎證券在投資、法律、會計或稅務方面的意見,也不構成某種投資或策略是否適合於您個人情況的陳述,或其他任何針對您個人的推薦。