證券時報網

6月6日深夜,證監會發布包括《存托憑證發行與交易管理辦法(試行)》在內的9份檔案,標誌著CDR制度核心規則全面落地。獨角獸回A時代正式開啟。

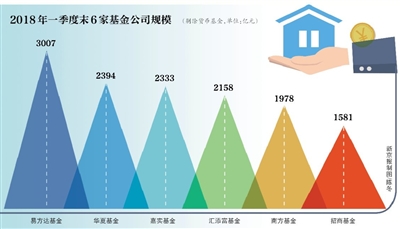

另外,華夏、嘉實、易方達、南方、招商、匯添富6家基金公司上報的戰略配售基金,6月6日獲得證監會發行許可證,將很快啟動發售工作,預計最快6月11日投資者就可以開始認購。

對於投資者而言,直接參與戰略配售基金的認購,還是等待獨角獸CDR上市,還是先參與當前的相關概念股,存在多種選擇。

途徑一:戰略配售基金

對於戰略配售基金,優勢是有望結束打新屢打不中的尷尬,而且豐儉由人,1元起售,上限50萬元。華泰證券認為,戰略配售是股票發行人與戰略投資者通過事先簽署配售協定的方式來約定向後者配售的。參與戰略配售的戰略投資者不必參與新股的網下詢價或網上申購,對其也無持倉市值要求,並且100%中簽,中簽率遠遠高於網下打新。

劣勢則是戰略配售基金有3年的封閉期,未來的行情和政策不明朗,獨角獸企業海外頻頻破發,前海開源楊德龍認為,配售的股票持有期不少於12個月,也就是說這些新股要一年後不破發,這些基金才能夠盈利,戰略配售基金的封閉期是3年,持有人3年之後才可以贖回,或者以後會設定成LOF的形式,投資者可以從場內交易這些基金。對於投資者來說,第一要關注“獨角獸”回歸的定價是否合理,未來三年全球資本市場大環境如何,另一方面要根據自己資金的使用情況來進行認購。

途徑二:獨角獸CDR或IPO上市

首隻獨角獸藥明康德上市後表現搶眼,連續16個漲停,中一簽最多可賺11萬元,創今年來新股盈利紀錄。令投資者對即將上市的工業富聯、寧德時代充滿期待。

不過,過高的熱情也意味著估值的高企,目前藥明康德的市盈率超過100倍,開板當日有超過90億資金接盤,近期每天的成交金額都維持在30億以上。

安信證券指出,市場對於“獨角獸”企業有著更高的期許和估值,市場溢價通常處於較高的水準,而投資者也需要承擔相應的市場風險和溢價風險。

證監會也提出,不對企業的品質、投資價值、投資者收益等做出判斷,證監會不為試點企業品質背書。投資者應充分評估試點企業的各項風險,自主判斷試點企業的投資價值,自行承擔投資風險。創新試點企業股價會受到公司基本面、市場情緒投資熱點等諸多因素影響而發生波動,投資者應認真研讀發行人的招股檔案,特別關注發行人的風險揭示,獨立研判、客觀分析、理性抉擇,不要抱著炒新的心態盲目跟風炒作,避免不必要的損失。

途徑三:參與獨角獸/CDR概念股投資

二級市場上對於獨角獸、CDR概念並沒有嚴格的定義和劃分,主要包括參股獨角獸、和獨角獸簽署合作協定、以及公司或子公司獲獨角獸入股等。

據粗略統計,和阿里扯上關係的A股公司就不下90家,屬於騰訊系或騰訊生態的公司也不下60家,小米生態和相關的公司接近50家,京東、百度相關的公司不下10家,有些只是小型供應商而已,產品採購的單品價值幾乎可以忽略不計。

以某券商行情軟體為例,其獨角獸板塊共涵蓋50家上市公司,不過其指數表現卻並不出彩,除了在3月初的短暫脈衝式上漲外,對應的獨角獸指數今年以來呈現震蕩下跌走勢。

區間跌幅一度達到13.48%,而同期上證指數和創業板指的跌幅均為7%左右,並沒有體現良好的賺錢效益。部分個股甚至在短期爆炒後出現大幅下跌,如康力電梯、華金資本、佳都科技、雙林股份回調均超過30%。

為了方便理清部分獨角獸個股的內在投資邏輯,我們對相關的個股情況進行梳理:

由於部分熱門的獨角獸公司商業模式和盈利能力尚未經驗證,但風險資本的介入以及高曝光度令不少公司誕生之初就享受高估值,對於投資人來說,能否順利變現存在一定的不確定性,二級市場沾獸就火,本質和前些年涉礦熱、涉酒熱、遊戲熱、傳媒熱並不多大區別,投資者需自行甄別概念炒作風險。

責任編輯:陳悠然 SF104