⊙記者 金嘉捷 ○編輯 陳羽

截至29日晚,五大行年報全部出齊。2017年,五大行一共賺了9639.05億元,資產規模也穩步增長,總量達到近百兆級別。同時,五大行資產品質整體企穩,撥備覆蓋率均顯著上升。

一個值得注意的趨勢是,消費更新格局下,零售業務不再只是股份行、中小行的業績“利器”,國有大行也開始發力零售戰略。

淨利潤增長提速

資產規模穩步上升

2017年,五大行盈利能力復甦,淨利增速較2016年水準明顯回升,淨息差也有走闊趨勢。

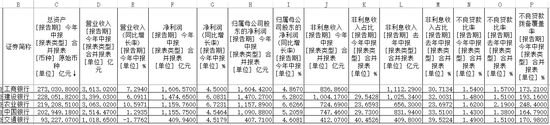

按淨利潤排序看,工行繼續佔據第一位置,2017年實現淨利潤2860.49億元,同比增長2.8%,而2015年和2016年淨利潤增速僅有0.5%。淨利潤總量保持全球銀行業最好水準。淨息差增長6個基點至2.22%。

建行緊隨其後,去年實現淨利潤2422.64億元,同比增長4.67%,較往年有大幅度提升。這主要得益於其利息淨收入增長8.30%,淨息差保持逐季上升態勢。

農行全年實現淨利潤1929.62億元,同比增長4.9%。中行2017年實現淨利潤1724.07億元,同比增長4.76%。

從資產規模來看,五大行繼續保持了穩健增長勢頭。不論體量還是增速,工行都排第一。截至去年末,工行資產規模達26.09兆元,同比增長8.08%。

農行、交行和中行的資產規模增速也較快。截至2017年末,農業銀行總資產規模達到21.05兆元,同比增長7.6%。交行資產規模為9.04兆元,同比增長7.56%。中行資產總額達19.47兆元,同比增長7.27%。

零售業務急“衝鋒”

信用卡髮夾量激增

2017年,向來佔據對公業務優勢的國有大行也開始瞄準個人客戶,“零售戰略”成為頻頻出現在年報中的一個詞匯。

工行提出,深化推進大零售戰略。2017年,該行個人客戶淨增近3800萬,其中信用卡客戶增至8859萬,成為國內客戶總量最大的信用卡髮夾行。大零售和金融市場業務對該行營業額的貢獻提升。

建行也全力推進零售業務優先戰略。年報顯示,公司銀行業務利潤佔比出現下降,而個人銀行業務稅前利潤佔比達到45.95%,較上年提高2.16個百分點。截至去年末,建行信用卡累計髮夾突破1億張,達到10693萬張,新增1286萬張,實現消費交易額2.62兆元。

截至2017年末,農行信用卡累計髮夾8481萬張,當年新增髮夾1618萬張,同比增長23.6%。農行信用卡年消費額15163.02億元,增長率13.3%。

撥備覆蓋率顯著回升

資產品質企穩

去年,全行業資產品質企穩,五大行的撥備覆蓋率提升,不良貸款率普降。2017年末,工行不良率實現五年來首次下降。不良率較上年下降0.07個百分點至1.55%,連續第四個季度實現環比下降。同時,逾期率、劣變率、剪刀差等關鍵指標逐季向好。

歷時兩年時間,工行撥備覆蓋率重新回到150%的監管紅線以上,去年末撥備覆蓋率為154%,較上年大幅提升17.38個百分點,資產品質壓力得以緩解。

農行的不良貸款率下降0.56個百分點至1.81%。撥備覆蓋率高達208.37%,較去年初提升34.97個百分點。

建行不良貸款率1.49%,較年初下降0.03個百分點。撥備覆蓋率為171.08%,較年初上升20.72個百分點。