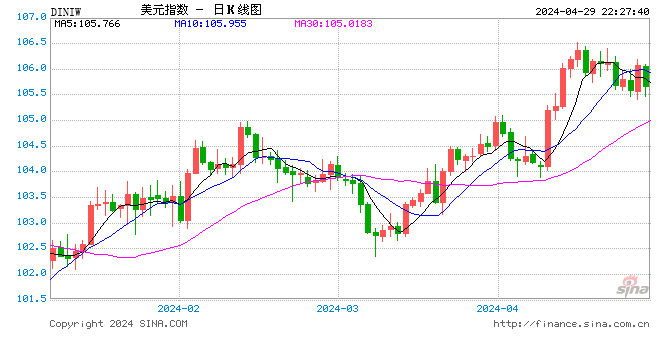

意見領袖 | 譚雅玲

上周外匯市場美元貶值是焦點,其中日元和歐元反彈並加強歐元升值預期是重點。期間美指從103.9044點至102.1833點收盤,美元貶值1.65%;震蕩高低水準為103.9566-101.9783點之間,振幅1.90%,美指102點的突破凸顯美元意向與功力。尤其日元升值與美元貶值互動明顯,一方面是日元貶值程度是目前日元升值空間的必然,另一方面是美日貨幣聯盟將是日元順從美元關鍵,日元對美元匯率從132日元升至127日元,尤其周四日元升值達到2.37%幅度。另外就是歐元反彈至1.08美元也是美元貶值配合的美元主導,主要是市場一些機構預期歐元升值刺激性較強,實際歐元基本面或政策現實與預期並不支持歐元反彈水準。相比較英鎊、瑞郎隨從窄幅上升,英鎊維持1.22美元、瑞郎保持0.92瑞郎。但是加元伴隨石油連漲7天行情升值至1.33加元,澳元維持0.69美元,紐西蘭元穩定0.63美元。我國人民幣升值直接來自美元貶值關聯突出,加之外貿企業慣性結匯周期刺激,在岸人民幣比較離岸升值偏大,但周末收盤穩住6.70元未有突破,這與去年6.30元升值相似。期間在岸人民幣升值6.70元最高,離岸人民幣升值6.7045元。

外匯市場美元防禦性為主,畢竟美聯儲加息與美國經濟穩健是美元升值刺激因素,美元貶值節製升值限度以及保護性策略是階段性側重。因此其它籃子貨幣跟隨受製較大,尤其是歐系貨幣權重美指份額因素的升值驅動是美元貶值的重要關聯,但這並非是歐系貨幣自主行情的體現。

1、歐元升值預期是刺激美元貶值基礎。上周歐元上升的預期推波助瀾是重點。一方面是日本野村預測1月底歐元將反彈至1.10美元可能存在,另一方面是多家國際投行預測2023年歐元升值可能觸及1.15美元水準,歐元升值的心理期待是推高歐元的目前炒作情緒的推動。相比較歐元區基本面並不理想,經濟衰退並未出現,但區內成員國經濟分化與問題積重難返依然難以解決。儘管年初伴隨克羅地亞加入歐元區,但這並不是積極因素,反之未來歐元區經濟複雜性更大。尤其是歐洲央行關於加息的表態或事刺激歐元升值的誘因。目前市場預測顯示2023年歐央行將加息75個點至歐元三大基準利率推至3%以上,這對於目前歐元區經濟而言的不對稱或是美元貶值訴求的體現,非歐元基礎夯實的理由。歐元兌美元匯率從2022年11月創下的20年低點0.9536美元之後,目前歐元升值近14%,市場交易減少對美聯儲加息的押注是歐元兌美元匯率上揚理由,歐元升值已經突破2022年5月30日觸及的1.0787美元,目前歐元升值達到1.08美元高位,這是美元貶值重要參數與伴隨。

2、美國通脹數據為美元貶值提供理由與空間。美國勞工部上周四發布12月CPI連續第3個月微調下降,未季調CPI環比下跌0.1%,這是自2020年4月以來最大環比降幅;整體CPI同比上漲6.5%,美國CPI重回6時代,這是2021年10月以來最小同比增幅,但該水準暫時性是關鍵。美元貶值是因為通脹放緩的美聯儲預期有所動搖,美聯儲2月在普遍預期下加息不變,但氣候3月加息存在爭議,通脹數據的應用性、炒作性以及擺布性值得防範與警惕。加之美股上漲支持使得美元貶值與通脹充滿疑惑。一周道指上漲2%,納指上漲4.82%,標普500指數上漲2.67%,其中納指與標普創出去年11月以來最佳一周表現,標普連續第二周上漲。美股上漲背後是美國上市財報的支持,如摩根大通報告第四財季營收超出預期,但警告公司已經為信貸虧損撥備了更多資金,因為溫和衰退是它的基本預測。而富國銀行和美國銀行等大型銀行第四財季財報也表現利好,達美航空公司盈利與營收超出預期,美國企業對美國經濟起到良好支撐。而美聯儲通報2022年淨利潤超580億美元,較2021年的1079億美元驟減近500億美元,但美聯儲通過公開市場購入證券獲得的利息收入達到1700億美元,較上一年增加了476億美元,但利息支出也激增至1024億美元。美聯儲協同美國財政加息是重點政策規劃。

3、國際石油價格變數將是美聯儲加息支持。上述美國通脹數據是過去式,目前看國際石油價格上漲7連陽勢頭,美國通脹前景尚不確定,石油上漲趨勢並未改變,階段迂回愈加頻繁不定是通脹和加息的重要參考,也是干擾最大的變化。上周紐約石油期貨上漲8%,目前石油價格臨近80美元,而倫敦石油期貨已經上至80美元至90美元路上。近期信息預期依然是未來石油高漲上揚,石油基本面供給不足是現實,投機基金與情緒發酵將難以避免,尤其俄烏對石油市場包括連帶市場衝擊依舊,因此一些投資機構依然預期石油上漲是未來趨勢,石油重返100美元或將是必然。

如Ninepoint Partners LP合夥人兼高級投資組合經理Eric Nuttall認為,預計2023年油價將回到每桶100美元。回顧2022年阻礙油價上漲的一些不利因素,包括新冠疫情清零政策和多個國家政府共同釋放戰略石油儲備,未來將在2023年消失。加上對俄羅斯石油和天然氣的製裁是推升油價的側重重點。由於石油和天然氣庫存的高需求,能源行業將繼續跑贏其它市場行業。此外美國銀行也預測,在美聯儲溫和轉向以及中國重啟經濟的背景下,布倫特原油價格可能很快突破每桶90美元。預計布油在2023年的平均價格將達到100美元,這要歸因於中國新冠疫情後經濟重新開放帶動的石油需求復甦,以及俄羅斯每天供應量減少約100萬桶。預計歐佩克+可能會全面實施200萬桶/日的減產計劃以提振油價。如果未來國際石油上漲趨勢不終止,美國或全球主要國家通脹高企將依然是主流趨勢,也是通脹短期難以緩解的循環邏輯。

預計本周美元貶值受阻是重點,但美指貶值突破102點指向明確,美元焦灼難以貶值和迂回升值是周度特點側重。相比較石油、股指上漲延續面臨不確定,短暫休整或是階段因素,但趨勢前景並不會改變。

(本文作者介紹:中國外匯投資研究院院長,獨立經濟學家,長期從事國際金融和世界經濟研究,尤其對外匯市場研究具有較深的功底與實踐經驗。)