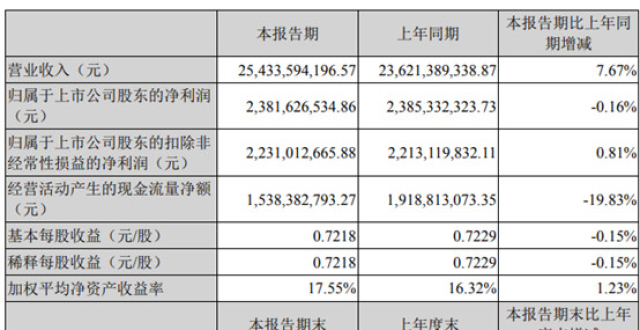

新京報訊(記者 王思煬)河南雙匯投資發展股份有限公司(簡稱“雙匯發展”)日前發布2019年半年報顯示,其上半年實現營收254.34億元,同比增長7.67%;淨利潤為23.82億元,同比下跌0.16%。非洲豬瘟疫情、原料成本上升等成為業績影響因素。

從雙匯發展主營的兩大行業來看,雙匯發展的屠宰業憑借生鮮品凍品產品保持較為穩定的增長。2019年上半年,雙匯發展屠宰生豬857.79萬頭,同比上升3.67%;生鮮品凍品營業收入150.39億元,營業收入和營業成本的同期增幅分別達到7.79%和7.56%,毛利率也基本保持平穩狀態,較同期微增0.18%。

與此同時,雙匯發展的肉製品業上半年實現營業收入119.03億元,同比增長4.21%,營業成本也同比增長9.65%,毛利率同比下降3.66個百分點。而在具體的肉製品產品中,高溫肉製品毛利率下降幅度為2.42%,低溫肉製品毛利率下降幅度則達到5.97%。

雙匯發展在公告中列出了可能影響業績的因素,“中美貿易摩擦和非洲豬瘟疫情仍在持續,豬雞原料成本不斷上升”。雙匯發展還認為,非洲豬瘟疫情在多個省市出現,生豬及其產品的流通受到影響,對未來企業的生產經營仍可能產生一定影響。

而面對原料成本持續上升,雙匯發展采取了提高存貨等措施。至2019年上半年末,雙匯發展的存貨已達到72.04億元,在總資產中的佔比上升至29.19%。此外,其外購存貨的增加,導致應付账款在總資產中的比重增加4.37個百分點。

8月14日,新京報記者以投資者身份致電雙匯發展證券部,相關工作人員回復稱,存貨佔比加大主要是為了應對日後豬價的繼續上漲,而上半年存貨的增加也是導致經營現金流同比下降19.83%的主要原因。

此前,由於雙匯發展即將發行股份吸收合並河南省漯河市雙匯實業集團有限責任公司,雙匯發展股票已自2019年8月13日開始停牌,進入現金選擇權派發、行權申報、行權清算交收階段,直至現金選擇權申報期結束並履行相關信息披露義務後複牌。

新京報記者 王思煬

編輯 李嚴 校對 王心