簡要:2018年5月份,國內鋼鐵市場震蕩小幅上行;進口礦、焦炭價格上漲使得成本對後期鋼價的支撐力度有所增強;鋼材社會庫存持續下降,環保政策持續發酵,對市場形成一定支撐;但6月份高溫多雨氣象和產能高水準釋放,鋼鐵市場的供需矛盾進一步顯現,預計6月份國內鋼鐵市場呈現震蕩趨弱行情。”

一、2018年5月份國內鋼鐵市場震蕩小幅上行

2018年5月份,國內鋼鐵市場呈現小幅上行的趨勢。據蘭格鋼鐵雲商平台監測數據顯示,截至5月31日,蘭格鋼鐵全國鋼材綜合價格指數為159.5,較上月末上升1.3%,年同比上升16.0%。其中,建材價格指數為167.8,較上月末上升0.4%,年同比上升6.7%;板材價格指數為150.9,較上月末上升2.4%,年同比上升24.4%;型材價格指數為164.8,較上月末上升0.4%,年同比上升18.0%;管材價格指數為166.2,較上月末上升0.7%,年同比上升20.8%(詳見圖1)。

從蘭格鋼鐵區域價格指數來看,5月份,六大區域鋼材價格均有小幅上漲,其中東北地區漲幅最大,為2.0%;中南地區漲幅最小,為0.7%;其他區域漲幅在0.9-1.8%之間。

蘭格鋼鐵雲商平台監測的8大鋼材品種10大城市均價顯示,截至5月31日,各品種價格均呈現上漲趨勢,其中熱軋卷板漲幅最大,為3.4%;高線、三級螺紋鋼漲幅最小,為0.1%;而其他品種漲幅在0.5%-2.2%之間(詳見表1)。

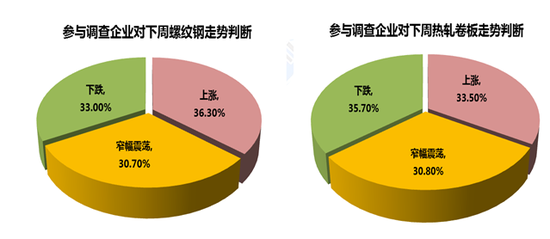

二、六月份國內鋼鐵市場先揚後抑

近期,各地環保政策持續發酵,一定程度提振市場信心。5月30日起,中央環境保護督察組將陸續進駐河北、河南、內蒙古、寧夏、江蘇、江西、廣東、廣西、雲南等省份,第一批中央環保督察“回頭看”正式啟動;多部委組成“地條鋼”專項抽查小組突擊抽查江蘇省,嚴防“地條鋼”變相死灰複燃;上合峰會將於6月9日至10日在青島舉行,山東多個鋼廠於5月底-6月12日開啟限產模式,限產比例在40-50%。目前各地環保限產政策持續發力,對6月上旬的市場供給和信心產生一定影響。

1、4月份粗鋼產量繼續上升 日產創歷史新高

國家統計局數據顯示,4月份,我國粗鋼產量7670萬噸,同比增長4.8%;我國鋼材產量9227萬噸,同比增長8.5%(詳見圖2)。1-4月,我國粗鋼累計產量28897萬噸,同比增長5.0%;我國鋼材產量33734萬噸,同比增長5.0%。就日產水準來看,4月份我國粗鋼日產水準為255.7萬噸,較3月份增加17.0萬噸,增幅7.1%,創下歷史新高。

5月份,鋼鐵企業高爐開工率繼續上升。蘭格鋼鐵網統計的5月份全國百家中小企業高爐開工率均值為86.1%,較4月份上升了3.8個百分點。目前鋼企毛利保持500-1000元的情況下,企業生產積極性仍然較高,產量仍保持高水準釋放。據中國鋼鐵工業協會統計數據顯示,5月中上旬,會員鋼鐵企業累計粗鋼日產為195.8萬噸,較上月增長0.63%;全國預估粗鋼日產為257.1萬噸,較上月實際日產增長0.55%;預計5月份鋼鐵產量將進一步增長,粗鋼日產增幅收窄。

2、4月份我國鋼材出口量環比繼續回升 後期形勢仍難言樂觀

海關統計數據顯示,4月份我國出口鋼材647.6萬噸,較上月增加82.5萬噸,環比上升14.6%,同比下降0.2%。(詳見圖3); 4月份我國進口鋼材104.5 123.4萬噸,較上月減少18.9萬噸,環比下降15.3%,同比下降3.2%。1-4月,我國累計出口鋼材2162萬噸,同比下降20.1%;進口鋼材450萬噸,同比下降1.3%。

5月份,中美貿易談判一波三折。在中美高層互訪後,5月20日中美兩國在華盛頓就雙邊經貿磋商發表聯合聲明,雙方達成共識,不打貿易戰,並停止加征關稅。但在5月29日,美國白宮發布聲明,指出將於6月15日前公布美國從中國進口的含先進工業技術在內的500億美元商品徵收25%關稅的具體清單,6月30日前公布針對中國個人和實體對美國先進工業技術的收購,將實施投資限制並加強出口管制的具體措施,並在公布後不久生效。針對美國出爾反爾,中方敦促美方言而有信,按照聯合聲明精神與中方相向而行。6月2-3日,美國代表團中國磋商後,中方申明雙方取得了積極具體的進展,相關細節有待雙反最終確認。中美貿易如何走向,仍需進一步關注。

5月份,鋼鐵行業貿易摩擦仍在持續升溫。巴西和歐盟分別對華球墨鑄鐵管、熱軋鋼板樁發起反傾銷調查,加拿大對華冷軋鋼卷發起雙反調查。而美國從越南、韓國等國封堵中國鋼材轉口貿易,後期鋼材出口形勢仍不容樂觀。

3、鋼材社會庫存繼續回落 降速創近年新高

5月份鋼材社會庫存呈繼續回落態勢。據蘭格鋼鐵雲商平台監測數據顯示,截至5月底,全國29個重點城市鋼材社會庫存量為956.3萬噸,月環比下降25.1%,年同比上升5.7%。其中建築鋼材社會庫存613.1萬噸,月環比下降31.5%,年同比上升33.2%;板材社會庫存343.3萬噸,月環比下降10.4%,年同比下降22.7%(詳見圖4)。

目前鋼材社會庫存回落12周以來,已較最高點1765.3萬噸減少809.0萬噸,下降幅度為45.8%,鋼材社會庫存持續保持較快速度下降,反映市場需求和成交支撐尚可。預計後期隨著需求的不斷減弱,鋼材社會庫存將呈現降速減緩甚至回升的局面。

4、5月份焦炭價格持續上漲 成本支撐作用有所增強

5月份國內鐵精粉價格略有下跌,進口鐵礦石價格小幅上漲。據蘭格鋼鐵雲商平台監測數據顯示,5月份,唐山地區66%品位乾基鐵精粉平均價格為635元,較上月均價下跌2元,跌幅0.3%;進口鐵礦石方面,澳大利亞61.5%粉礦日照港市場平均價格為463元,較上月均價上漲11元,漲幅為2.4%。

5月份受鋼鐵企業生產積極性提升影響,鋼企焦炭庫存快速下降,加上市場供應趨緊,冶金焦價格呈上漲態勢。據蘭格鋼鐵雲商平台監測數據顯示,5月份,唐山地區二級冶金焦平均價格為1857元,較上月均價上漲144元,漲幅為8.4%。

5月份由於進口鐵礦石、焦炭價格的上漲帶動,成本對後期市場的支撐力度有所增強。蘭格鋼鐵雲商平台成本監測數據顯示,使用5月份購買的原燃料生產的普碳方坯平均成本價較上月上漲64元,漲幅為2.7%。

5、6月份鋼鐵需求將有所減弱

統計數據顯示,1-4月,除工業增加值增速略有增長外,其他指標均有所回落。據國家統計局數據,1-4月份,全國固定資產投資同比增長7%,增速比1-3月份回落0.5個百分點;其中,全國房地產開發投資同比名義增長10.3%,增速比1-3月份回落0.1個百分點;基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比增長12.4%,增速比1-3月份回落0.6個百分點。而全國規模以上工業增加值同比實際增長7.0%,增速比1-3月加快1.0個百分點。

從製造業來看,工業產品表現良好。汽車產量由負轉正,1-4月,汽車產量同比增長0.4%(1-3月為同比下滑2.6%)。4月份單月挖掘機銷量更是創下近7年以來新高(僅次於2011年同期的27058台),其中出口數據再度實現翻番,均表明工程機械行業回暖勢頭正在持續。中國工程機械工業協會挖掘機械分會發布數據顯示,4月份,納入統計的主機制造企業共計銷售各類挖掘機械產品26561台,同比增長84.5%。1-4月份,共計銷售各類挖掘機86622台,同比增長57.9%;其中國內市場銷量80947台,同比增幅55.3%,出口銷量5649台,同比增幅106.3%。

5月份,國家統計局服務業調查中心和中國物流與採購聯合會發布的製造業PMI為51.9%,高於上月和上年同期0.5和0.7個百分點,為2017年10月以來的高點,顯示製造業擴張步伐加快,發展動力進一步增強。從鋼鐵下遊需求來看,6月份製造業需求繼續保持平穩,但高溫多雨氣象的增多,將會對建築工程項目產生一定影響,整體需求將有所減弱。

綜上所述,2018年5月份由於進口礦、焦炭價格的上漲,成本對後期鋼價的支撐作用有所增強;而環保督查“回頭看”、地條鋼嚴防“死灰複燃”、上合峰會限產,社會庫存連續快速下降,均對市場形成了一定的支撐。但6月份受高溫多雨氣象影響,建築施工項目受限,需求將有所減弱;而在高利潤驅使下鋼鐵產能仍將高水準釋放,鋼鐵市場供需關係呈現寬平衡格局,對於鋼材價格形成一定抑製。整體判斷6月份鋼鐵市場可能呈現先揚後抑、震蕩趨弱的態勢。

責任編輯:張瑤