簽到語

今天李財師想和大家聊聊最近保險圈子裡,備受關注的「平安『愛滿分』拒賠急性白血病」事件。

我先帶大家回顧一下案情。

2018年11月14日,四川成都的高女士為兒子小哲投保了平安人壽的『愛滿分』,保額120萬。

每年需要繳納保費10800元,交10年保30年。

保障內容如下:

輕症保障:30種,不同病種最多可賠付3次,每次20%保額(24萬),首次輕症賠付後可豁免後續保費。

重疾保障:80種,最多可賠付1次,賠付金額為100%保額(120萬),賠付後合約終止。

滿期返還:期內未發生重大疾病或身故,滿期返還162000元。

投保沒多久後,(2019年2月5日)高女士的兒子小哲,因反覆發燒被送到了成都市婦女兒童中心醫院檢查治療。

原本以為只是一次普通的感冒發燒,卻不知這是噩夢的開始。

2月11日,醫生建議給孩子做進一步檢查,要做腰椎穿刺和骨髓穿刺。

2月12日,因抽取樣本不理想,醫生再次做骨髓穿刺,樣本分別在院內和送往北京機構檢查。

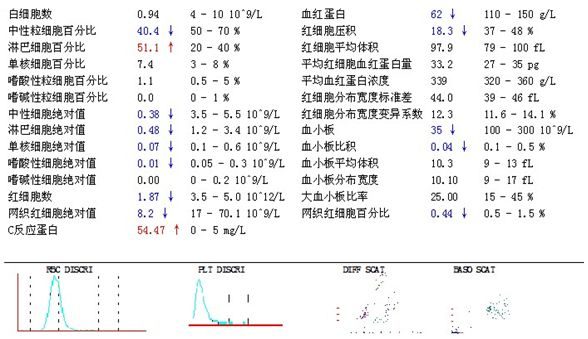

2月14日,拿到了院內的檢查報告,結果顯示「骨髓象考慮AML(急性髓細胞白血病)」。

2月15日,外送的檢驗結果也顯示「AML—m7?(不確定)」,醫院繼續為小哲做了免疫分型、染色體等項目的檢查,綜合判斷。

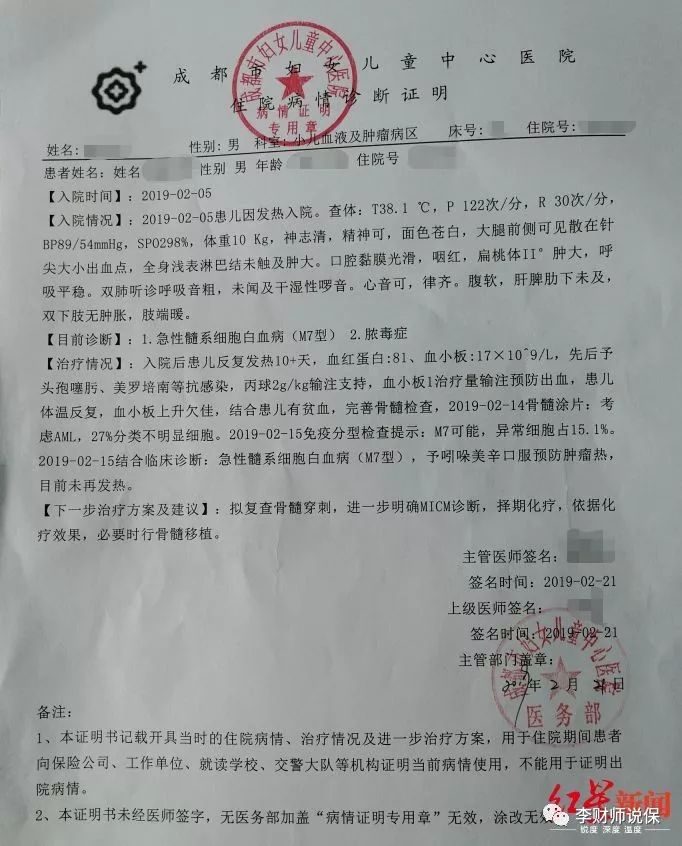

2月21日,醫院出具的住院病情診斷證明顯示,診斷為「急性髓系細胞白血病(m7),膿毒症」。

由於急性髓系細胞白血病(M7型)屬於惡性腫瘤,而惡性腫瘤正好在『愛滿分』賠付範圍內。

所以,高女士向保險公司提起了理賠申請。

卻不知道,等來的不是雪中送炭~2月20日,平安以小哲的情況屬於等待期內出險為由拒賠了費。

單純從保險條款來看,拒賠是正常的,可是平安為什麼會被網友怒懟呢?

我特意去查看了平安『愛滿分』的保險條款,發現裡面對於等待期是這樣規定的。

從上圖我們可以看到,這款產品的等待期是90天。

我記得小哲媽媽是2018年11月14日為小哲投保的平安『愛滿分』,加上90天的等待期。

也就是2019年2月12日正好剛過等待期。

而小哲在2月21日,才被醫院正式確診為「急性髓系細胞白血病(m7),膿毒症」。

那個時候早已超過了等待期的時間。

所以大家認為平安應該理賠,而不是拒賠,於是才會怒懟平安。

那平安為何會拒賠呢?

我看了下,平安的拒賠理由是:小哲的檢查時間為2月11日,剛好是第89日。

所以小哲屬於等待期內發生白血病,於是就給拒賠了。

那平安這事到底乾的靠不靠譜呢?

說實話,從我個人角度來說,平安這事乾的確實不地道。

我查看了別的公司的理賠案例,發現天安,太平洋之前碰到過同樣的案例,結果這兩家公司最後都理賠客戶了。

相比之下,平安就太不人道了。

所以,就這次理賠事件來說,我建議小哲媽媽通過法律途徑維護自己的利益,原因有兩個:

第一:

根據《中華人民共和國保險法》第三十條相關規定,採用保險人提供的格式條 款訂立的保險合約,保險人與投保人、被保險人或者受益人對合約條款有爭議的,應當按照通常理解予以解釋。

對合約條款有兩種以上解釋的,人民法院或者仲裁機構應當作出有利於被保險人和受益人的解釋。

也就是說,走法律途徑的時候,法律有義務做出對我們消費者有利的決定。

所以,走法律途徑,小哲媽媽有勝算的可能。

畢竟,只有等檢查報告出來了,醫生才能確診不是嗎?

第二:

記得之前我和一個核保部門的朋友聊天,他告訴我,其實保險公司每月都有理賠額度的。

如果這月的額度快用完了,那麼接下來的理賠,他們就會審核的比較嚴格。反之,同上。

所以,我真心的建議小哲媽媽通過法律途徑維護自己的利益。

我回顧了一下這次的拒賠事件,發現其實就是等待期惹的禍。

那等待期到底是個什麼東西呢?

等待期又稱觀察期,或免責期。

當我們投保成功後,保險公司會設置一個觀察期。

如果我們在觀察期內生病,那保險公司就會拒賠。

說白了,等待期就是保險公司的一個風控手段。

保險公司這麼乾,也是可以理解的。

畢竟保險公司不是慈善機構,也是需要盈利的。

據了解,有少數人喜歡在身體健康時拒絕保險,當身體出現一點問題時,趕快找保險公司投保。

所以,如果一買就理賠,很容易會導致很多人帶病投保,到時保險公司就賠大了。

總之,等待期的設立,可以從源頭上防止帶病投保等騙保行為,避免產生逆選擇,降低道德風險。

並且,保險公司這麼乾,其實也是為了保護咱們消費者的利益。

畢竟,如果不設置等待期,那很多不法分子就會鑽空子帶病投保。

到時保險公司就會產生大量的理賠金,隨著保險公司成本的增加,那以後我們的保費必然會水漲船高。

據了解,目前國內所有的健康險產品都設有保險觀察期。

從觀察期的時限來看:

普通住院醫療保險的觀察期分別為30、60、90天不等。

重大疾病保險的觀察期通常為90天、180天。

那我們應該如何規避等待期的風險呢?

首先,我們買保險時,可以挑選一些等待期較段的產品。

因為觀察期越短,保險公司要承擔的風險越大,對客戶越有利。

其次,我們投保後,在等待期內盡量不要去做體檢等醫療活動。

總之一句話,離醫院遠點,過了等待期之後,愛上哪上哪。

關於等待期,大家記住一條準則:

等待期內別作死,過了等待期,哪怕隻過一天,都可以隨便折騰。

舉個栗子:

如果等待期是90天,那我們在89天時發病,保險公司都會拒賠。

但是,在91天時,哪怕只是比等待期多了一天,保險公司都是必須賠。

所以,為了避免理賠糾紛,大家以後買保險後,一定記得查看保險條款。

最後,李財師提醒大家:

對於一些保險期間為一年並且保證續保的健康險產品,保險觀察期隻適用於第一個保險年度,在保險消費者續保之後,則不再另設保險觀察期。

也就是說,即便被保險人在續保後的第二天就發生保險事故,也是可以獲得保險金補償的。

有任何保險相關的問題,歡迎掃描下方二維碼,添加添加理財師進行保險交流。

看到會及時回復哦~