記者 楊仕省

“對於地方政府來說,棚改的最大考驗就是資金。”一位不願具名地方官員稱,新一輪棚改計劃被層層分解需要繼續推進,地方政府因“還舊控新”而面臨較大的債務化解壓力。

對於近日關於棚改貸審批收緊的報導,接近財政部的專家告訴《華夏時報》記者,或與財政系統整治地方政府負債有關。“棚改貸是隱性債務,需要權衡其總量”。

“堅決遏製地方政府隱性債務增量,有序推進試點棚改專項債券工作。”財政部和住建部曾聯合發布檔案稱。

棚改貸日漸收緊

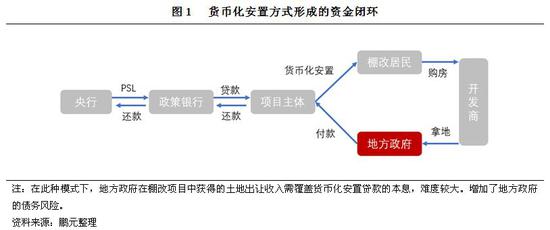

棚改這項重大的民心工程,最初實行實物分房,但後來被貨幣化安置代替,即拆遷人獲得與安置房等價的安置款,自行選購住宅。

2013、2014年全國棚改貨幣化安置率為7.9%、9%,提升到2015、2016年的29.9%、48.5%,2017年更是達到60%。從地方樣本來看,貨幣化安置的比例很高,如2017年江蘇22個縣(市、區)棚改貨幣化安置比例達到100%。

截至5月末,國開行今年發放棚改貨幣貸款4369億元,用以棚改續建及2018年580萬套新開工項目建設。簡單比較發現,2018年1季度PSL餘額的增量是3038億,比2017年同期的1632億幾乎增長了一倍。

不過,記者了解到,從今年年初棚改審批開始生變,謹慎受理新增項目,存量項目仍舊執行。政府工作報告的表述已彰顯細微變化,2017年的政府工作報告提出因地製宜提高貨幣化安置比例,但2018年的政府工作報告少了類似提法。

“2016、2017年政策主要方向是提高貨幣化安置比例,今年各省關於棚改貨幣化安置表述轉變,可見棚改貸款的風向已經生變。”中國城市房地產研究院院長謝逸楓接受《華夏時報》記者採訪時指出,棚改政策正由過去的地方一刀切轉向國開行管控,說明暫緩新項目的棚改信號強烈。

目前,全國多個地方的棚改貨幣化安置開始降速。比如,山東省取消了貨幣化安置,湖南、江西、廣東省均提出“因地製宜”推進棚改貨幣化安置,步子比此前小了。

不過,謝逸楓直言,短期之內,棚改貨幣化離結束尚早,否則成交增長的最大引擎器會全面熄火,樓市面臨崩潰的可能性。“因為棚改貨幣化的主要資金就是抵押補充貸款(PSL),一旦停止,棚改就是意味著停止。不僅經濟受拖累,就連三四線城市的房企、房價、房地產市場就會面臨著巨大的考驗。因此,預計在2018年-2020年內,棚改實物安置比例會上升,貨幣化安置不會結束,其比例會控制在一個合理的區間。”謝逸楓判斷。

轉向棚改發債

“從實際操作上看,棚改熱潮下降不可避免。因為棚改給房地產市場帶來新的問題,甚至會影響到地方債務的走勢,調整時刻已經來了。”謝逸楓認為,在經濟下行與大多數三四線城市去庫存未完成壓力下,一刀切的全面叫停棚改會導致房地產投資斷崖的風險,且會出現爛尾樓的現象。

在謝逸楓看來,未來的棚改政策調整方向為四個方面:一是棚改貨幣化安置比例下降,轉向實物安置比例上升。防止漲價去庫存、拆遷戶搶房現象;二是國開行新的棚改項目審批權由地方收回總行,防止隱性地方債務上升;三是新的棚改項目資金管道的PSL局部收緊;四是新的棚改項目資金來源由PSL為主逐漸轉向地方棚改專項債。

記者查閱地方政府官網獲悉,當前,新疆、安徽、天津等地頒布了棚改專項債相關檔案,全力支持“棚改發債融資”。

6月20日,2018年天津市紅橋區棚戶區改造專項債券(一期)成功發行,標誌著自財政部、住建部3月1日聯合試點發行地方棚改專項債檔案以來,全國首單棚改專項債正式落地。6月21日,安徽省財政廳下達阜陽市本級101.9億元棚改專項債額度,現正在各項準備工作,預計不久將實施。

但謝逸楓也指出,棚改專項債根本無法代替PSL,因為發行規模有限,市場不受歡迎及地方缺乏動力。“由於未來償棚改專項債的資金,主要來源於地方土地出讓收入,肯定會倒逼地價上漲,房價也會因地價水漲船高而上漲。地方考慮到增加土地收入,調控關鍵是會出現放鬆或變相鬆綁的可能性,意味著樓市調控的收尾期將會在下半年或2019年來臨。”謝逸楓說。

不過,上海城市學會高級經濟師顧海波則認為,將棚改專項債納入地方政府的債券發行計劃,募集資金、發行和投向更加精準、更加透明。

“優先辦理,加快審批”

棚改專項債問世,國家發改委的表述是“加快補齊棚改短板”。

事實上,棚改專項債的發行早已在規劃之列。2013年4月,發改委將企業債發行申請分為“加快和簡化審核類”、“從嚴審核類”及“適當控制規模和節奏類”,並將“棚戶區改造、國宅和限價建案等保障性安居工程項目”納入“加快和簡化審核類”。

國家發改委力挺棚改債券融資,鼓勵“債貸組合”。

2013年8月底,國家發改委下發了《關於企業債券融資支持棚戶區改造有關問題的通知》,要求對棚改項目債券融資“開綠燈”,且棚改債券規模可以達到項目總投資的70%,超出此前60%的固有規定。在國開行推出首批兩隻“債貸組合”專項企業債之後,發改委首次明確鼓勵將這一模式應用於棚改債券。

2013年11月初,中共十八屆三中全會便明確提出:“研究住宅政策性金融機構”。

2014年4月,國務院總理提出,由國家開發銀行成立專門機構,實行單獨核算,采取市場化方式發行住宅金融專項債券,重點用於支持棚改。

2014年5月13日, 國家發改委發布的名為《扎實推進棚戶區改造建設有關問題的通知(發改辦財金[2014]1047號)》這樣寫到:認真開展棚改項目資金需求測算,逐省研究融資預案,支持符合條件的地區,適當放寬企業債券發行條件,且不佔用地方政府所屬投融資平台公司年度發債指標。三個月後,國務院頒布《關於進一步加強棚戶區改造工作的通知》,首提“研究推出棚改項目收益債券”。

隨後2015年8月,國家發改委為拓寬直接融資管道,正式頒布《項目收益債券管理暫行辦法》,明確了發行項目收益債券的操作要點及申報材料。

“凡是承擔棚戶區改造項目建設任務的企業,均可申請發行企業債券用於棚戶區改造項目建設;鼓勵通過直接投資、參股、委託代建(BT)等多種方式參與棚戶區改造項目建設,並申請發行企業債券。”發改委在其發布的檔案中強調,對於專項用於棚改項目的發債申請,“優先辦理,加快審批”。

為解棚戶區改造資金難題,各省也在精心準備棚改項目發債,並相繼獲批。

2016年1月15日,廣西大都投資有限公司非公開發行的北海市銀海區北背嶺、白耗殼村棚戶區改造一期項目收益債券獲得國家發改委核準,創全國棚改項目發債金額最大、審批速度最快的記錄。此項目收益債金額為28億元,分兩期發售,首期14億元。

2017年4月28日,由安徽投資集團主導的安徽省首單棚改項目收益債“17阜陽棚改項目NPB01”成功發行,首期發行額度4億元,期限6年,票面利率5.48%。這是安徽省棚戶區改造直接融資的第一單,也是全國“第二家”。

今後,是棚改貸轉向棚改債,還是棚改貸、棚改債並肩齊驅,抑或棚改債孤身迎戰,都值得期待。

責任編輯:牛鵬飛