棚改貨幣化安置輕踩刹車

來源:北京商報

四年前,央行推出PSL(抵押補充貸款),當“去庫存”和“棚改三年攻堅計劃”撞在一起,棚改貨幣化被視為同時解決了這兩大難題。四年後,伴隨棚改貨幣化安置而來的房地產市場過熱、地方債務壓力增加等風險,屢屢引發市場擔憂。對此,住建部自去年明確控制貨幣化安置比例後再度發聲,要求各地因地製宜推進棚改貨幣化。

因地製宜

7月12日,住建部再次明確,要進一步合理界定和把握棚改的範圍和標準,不搞一刀切、不層層下指標、不盲目舉債鋪攤子。

住建部透露,今年上半年棚戶區改造已開工363萬套,佔目標任務的62.5%。在加大棚改配套基礎設施建設力度的同時,住建部還強調將依法依規控制棚改成本,嚴禁違規支出。2017年5月,國務院常務會議提出了新版“三年棚改攻堅計劃”。按照計劃,2018-2020年,我國將再改造各類棚戶區1500萬套。而在2018年政府工作報告中則進一步指出,“啟動新的三年棚改攻堅計劃,2018年開工580萬套”。

棚戶區改造勢頭不減,而今年6月圍繞棚改貨幣化政策走向的話題卻走到風口浪尖。6月25日,市場流出“國開行將棚改貸款審批權收回總行,全國一刀切暫停棚改”的消息;6月26日地產股集體暴跌,當日晚間又有報導稱,國開行相關長官在一個電話會議中表示,最近兩周國開行才將審批權限收回;但6月27日,國開行新聞辦澄清稱,從未授權任何人員參加該電話會議並代表開發銀行發表言論。

儘管經歷了幾度反轉,但棚改貨幣化政策收緊已經顯露跡象。早在2017年8月,住建部等六部委曾印發的《關於申報2018年棚戶區改造計劃任務的通知》指出,商品住宅消化周期在15個月以下的市縣,應控制棚改貨幣化安置比例,更多采取新建安置房的方式。同年11月,住建部等再次印發通知明確,對商品住房庫存不足、房價上漲壓力較大的地方,仍主要采取貨幣化安置的2018年新開工棚改項目,開發銀行、農業發展銀行棚改專項貸款不予支持。

而此次,住建部也再次強調,在商品住房庫存不足、房價上漲壓力較大的地方,應有針對性地及時調整棚改安置政策,更多采取新建棚改安置房的方式;商品住房庫存量較大的地方,則可以繼續推進棚改貨幣化安置。

雙刃劍

近些年,我國的棚戶區改造取得突破性進展。數據顯示,2015-2017年,全國新開工各類棚戶區的改造分別為601萬套、606萬套和609萬套,超額完成2015年初確立的“未來三年再改造1800萬套棚戶區”的任務。

而在其中扮演關鍵性角色的便是棚改貨幣化政策。

棚改安置方式主要分為實物化安置和貨幣化安置。所謂實物化安置就是政府給拆遷戶置換房子,貨幣化安置則是政府直接發放資金讓拆遷戶自己購房。在2008年棚改全面啟動之初,地方政府資金有限,貨幣化安置成本更高,因而實物化安置成為主流。

但是,實物化安置在最初四年收效並不明顯。2008-2012年間,全國累計改造各類棚戶區1260萬戶,存量仍有4200萬套。因此,一系列促進政策密集頒布。2014年,央行推出PSL,大大緩解地方政府貨幣化安置的資金壓力,2015年,國務院推出棚改三年計劃,要求積極推進棚改貨幣化安置。

統計顯示,2013年、2014年棚改貨幣化安置率分別為7.9%和9%,但2015年、2016年這一比率直接躥升至29.9%和48.5%;2017年棚改貨幣化安置的比例約為53.9%左右;這一數字在2018年上半年很可能高達80%。

而在棚改進程加速的過程中,棚改貨幣化同時也盤活了地方房地產市場,幫助房地產去庫存化,並且產生巨大的財富效應,促進地方經濟發展,帶動三四線城市GDP的快速增長。

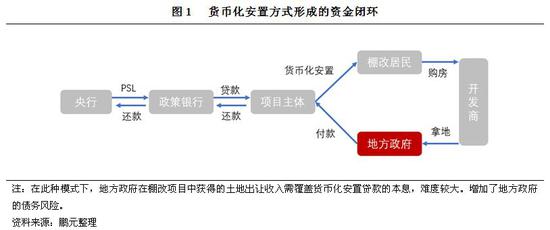

不過,隨著大量資金的快速湧入,三四線城市的房價上漲泡沫也隨之出現。同時,貨幣化安置還會增加地方政府的隱性債務。國家審計署2018年2號公告顯示,內蒙古包頭市4家融資平台公司通過貸款、融資租賃或設立基金等方式,借款81億元用於市政路線建設、棚戶區改造項目等,包頭市政府承諾上述借款本息或基金由財政資金償還、回購。截至2017年底,債務餘額52.36億元形成政府隱性債務。

政策趨嚴

作為貨幣化安置的主要資金來源,國開行在這一輪爭議中成為焦點。截至2017年末,國開行累計發放棚戶區改造貸款3.4兆元,過去三年間,政府在棚改上的總投入量累計超過4兆元。

國海證券研究所固定收益分析師張亮向北京商報記者分析,自2014年創設PSL後,國家開發銀行受鼓勵大力提升棚改專項貸款,年新增棚改專項貸款佔國開行新增總貸款的比例快速走高。若三四線城市銷量下滑、房價不漲甚至下滑,政府通過拍賣拆遷土地來償還貸款的方式面臨挑戰,貨幣化安置的資金鏈在償還貸款這一環上可能面臨斷裂。

近三年來,國開行年報中關於貨幣化安置的表述不斷調整,從2015年的“積極推進”,到2016年的“有效銜接”,再到2017年“持續嚴控庫存不足地區的貨幣化安置比例”,長期貨幣化安置的審批將越來越嚴格。央行7月2日公布的數據顯示,6月央行對國家開發銀行、中國進出口銀行、中國農業發展銀行三家銀行淨增加PSL共605億元,這比5月的投放量少了近200億元。

對此,思源地產市場發展部副總經理、首席分析師郭毅對北京商報記者表示,棚改的收緊是未來的趨勢,但棚改不可能一刀切而是一個漸進式的過程,特別是棚改貨幣化安置對三四線城市商品住房庫存起到了積極有效的作用。但隨著一些區域庫存消化進入尾聲,繼續採用大量的棚改資金進入市場,就會催生整個市場的投資需求。“根據市場商品住房庫存量來看,棚改已經進入逐漸踩刹車的節點,此時政府採用漸進式的方式,也是延續因城施策、因地調控的方針,這也是一項合理的調控政策。”

國海證券研究所固定收益首席分析師靳毅在一份報告中提出,未來,長期棚改專項債券將有效替代貨幣化安置的資金來源。相較於政策性銀行專項貸款,專項債券有利於限制地方政府債務水準,防控風險。這對央行和地方政府都將更有益處。

北京商報記者 陶鳳 楊憶霖 代小傑/製表

責任編輯:李彥麗