文/新浪財經意見領袖專欄作家 任澤平 馬家進 華炎雪 李曉桐

結構性貨幣政策定向寬鬆,提高對實體經濟的精準直達,切實保障對涉農、小微、民企和受疫情影響嚴重行業的資金支持力度。

事件

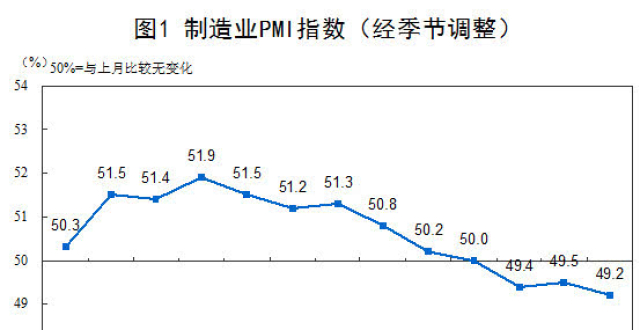

中國8月製造業PMI為51.0%,預期51.5%,前值51.1%;非製造業PMI為55.2%,前值54.2%。

解讀

1、經濟持續恢復,“雙循環”三大抓手:新基建、城市群與放開生育

當前經濟形勢,簡單來講就是:經濟持續恢復,貨幣政策從總量超寬鬆轉入結構性寬鬆和結構性收緊,跨周期調節兼顧穩增長與防風險。

“雙循環”的關鍵是三大抓手:發力“新基建”、加快城市群建設和全面放開生育。

我們在2月率先倡導“新基建”,引發社會各界大討論,最終從學術討論走向國家戰略。近年我國公共政策日趨成熟:供給側結構性改革、雙支柱調控、新基建、雙循環、跨周期調節。

1、中國經濟持續恢復,領先全球。國內疫情防控得力,復工複產複商複市加快,經濟自3月以來持續恢復。8月製造業PMI為51.0%,連續六個月高於榮枯線;建築業商務活動指數為60.2%,連續五個月高於59%;服務業商務活動指數為54.3%,連續六個月高於榮枯線。

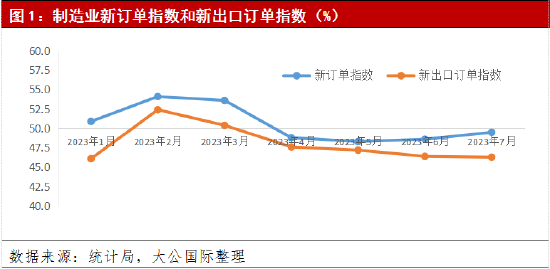

2、內外需顯著改善。基建和地產投資拉動內需,8月製造業PMI新訂單指數為52.0%,較上月上升0.3個百分點,連續四個月穩步回升;歐美復工複產刺激外需回暖,8月新出口訂單指數為49.1%,較上月上升0.7個百分點。需求改善還體現在價格上,8月主要原材料購進價格指數和出廠價格指數分別為58.3%和53.2%,較上月上升0.2和1.0個百分點,均創2018年10月以來新高。

3、小型企業供需兩端承壓。8月小型企業生產指數和新訂單指數分別為48.1%和46.2%,反映市場需求不足和資金緊張的小型企業佔比分別超過五成和四成,生產經營面臨較大困難。助企紓困政策持續發力,財政政策直接惠企利民,貨幣政策加大對小微企業支持力度。

4、貨幣寬鬆仍未結束,但從總量超寬鬆轉入結構性寬鬆和結構性收緊,跨周期調節兼顧穩增長與防風險。由於海外疫情形勢仍嚴峻,全球經濟深度衰退,川普選情告急,中美貿易摩擦升級,適度寬鬆的貨幣政策和積極的財政政策短期內都不具備退出條件。結構性貨幣政策定向寬鬆,提高對實體經濟的精準直達,切實保障對涉農、小微、民企和受疫情影響嚴重行業的資金支持力度。

5、“雙循環”的關鍵是發力“新基建”、加快都市圈城市群建設和全面放開並鼓勵生育。中央多次強調,要“加快形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局”。我們建議,以三大抓手為突破口。一是大力推進“新基建”,短期有助於擴大有效需求、穩增長、穩就業,長期有助於增加有效供給,釋放中國經濟增長潛力,培育新經濟、新技術、新產業,推動改革創新,改善民生福利。二是加快推進新型城鎮化,推動城市群、都市圈一體化發展。尊重產業和人口向優勢地區集聚的客觀規律;建立健全宅基地自願有償退出機制,以常住人口增量為主要標準供給城鎮用地,地隨人走,人地掛鉤;優化城鎮用地在地區和城市之間的配置,推進市場化的跨省換地和利益分享機制。三是盡快全面放開並鼓勵生育,積極構建生育支持體系和應對老齡化的制度和社會體系。人口因素變化緩慢但勢大力沉,中國少子老齡化問題已日趨嚴峻,若不抓緊調整將嚴重影響民族複興和大國崛起。

2、生產持續恢復,內外需顯著改善

8月製造業PMI為51.0%,較上月略降0.1個百分點,連續六個月高於榮枯線。在調查的21個行業中,有15個行業PMI位於景氣區間。

1)8月生產指數為53.5%,較上月回落0.5個百分點,連續六個月處於53%以上的高位。製造業生產持續恢復,預計8月工業增加值同比繼續回升。

2)8月新訂單指數為52.0%,較上月上升0.3個百分點,連續四個月穩步回升。新訂單與生產指數的差距收窄至1.5個百分點,為3月以來的最小值。

3)8月新出口訂單指數為49.1%,較上月上升0.7個百分點,主因歐美加快復工複產,以及一系列穩外貿政策落地生效。8月美國Markit製造業PMI為53.6%,歐元區製造業PMI為51.7%,德國製造業PMI為53.0%,均高於榮枯線。

4)8月高技術製造業和裝備製造業PMI分別為52.8%和52.7%,較上月上升1.5和0.9個百分點,高於製造業整體1.8和1.7個百分點。新動能發展加快,轉型升級持續推進,為製造業復甦注入活力。

3、大中型企業持續景氣,小型企業供需承壓

8月大中小型企業PMI分別為52.0%、51.6%和47.7%,較上月變化0.0、0.4和-0.9個百分點,小型企業PMI連續三個月低於榮枯線。受洪澇災害影響,重慶、四川等地部分企業出現廠房、設備、存貨浸水、物流運輸不暢等問題,市場訂單減少,企業生產回落。小型企業生產指數和新訂單指數分別為48.1%和46.2%,供需兩端承壓。反映市場需求不足和資金緊張的小型企業佔比分別超過五成和四成,生產經營面臨較大困難。

製造業PMI新出口訂單指數同比與出口同比出現背離,也在一定程度上反映了小型企業的經營困境。出口超預期回升主要受益於海外對防疫物資和居家辦公相關商品的巨大需求,但疫情衝擊下海外經濟嚴重衰退,使得對一般商品尤其是服裝、箱包、玩具等的需求較為低迷,從而導致按等權重計算的新出口訂單指數大幅下滑。隨著海外經濟逐步恢復,新出口訂單指數同比也觸底回升。

助企紓困政策持續發力。8月17日國務院常務會議部署新增財政資金直接惠企利民,進一步落實金融支持實體經濟發展。財政政策方面,截至8月上旬,今年新增2兆元財政資金中,3000億元已絕大部分用於減稅降費;實行直達管理的1.7兆元資金,除按規定比例預留的抗疫特別國債資金外,97.8%已分配下達市縣。貨幣政策方面,通過降低利率、減少收費、貸款延期還本付息等措施,前7個月金融部門已為市場主體減負讓利8700多億元,對小微企業支持力度明顯加大,預計全年可為市場主體減負約1.5兆元。

4、基建和地產投資拉動,價格指數創新高

8月製造業PMI主要原材料購進價格指數和出廠價格指數分別為58.3%和53.2%,較上月上升0.2和1.0個百分點,均創2018年10月以來新高。受基建和房地產投資拉動,上遊產品價格漲幅明顯,鋼鐵、有色等行業兩個價格指數均高於60.0%。國際原油和工業品價格持續上漲,8月布倫特原油均價環比上漲3.4%,南華工業品指數環比上漲2.1%,螺紋鋼環比上漲2.6%。

5、建築業景氣度高,服務業復甦加快

8月非製造業商務活動指數為55.2%,較上月上升1.0個百分點,連續六個月高於榮枯線。

建築業高位小幅回落,8月建築業商務活動指數為60.2%,較上月回落0.3個百分點,連續五個月高於59%。其中,土木工程建築業為57.7%,低於上月4.8個百分點,主因洪澇災害影響基建投資推進;房屋建築業和建築安裝裝飾業為59.9%和66.8%,分別高於上月0.3和7.8個百分點,主因房地產銷售投資持續回暖。隨著基建項目加快推進,高溫降雨氣象減少,建築業有望繼續保持較快增長。截至8月16日,全國各地發行新增專項債券2.56兆元,佔目前已下達額度的72%,規模同比增加51%;剩餘額度力爭在10月底前發行完畢,將重點用於交通基礎設施、能源項目、農林水利、生態環保項目、民生服務、冷鏈物流設施、市政和產業園區基礎設施等七大領域。

服務業復甦加快,8月服務業商務活動指數為54.3%,較上月上升1.2個百分點,連續六個月高於榮枯線。分行業看,交通運輸、電信等行業業務總量持續快速恢復,商務活動指數連續四個月位於60%以上;國內疫情防控形勢趨於穩定,居民消費需求加快釋放,住宿、餐飲、文化體育娛樂等行業有序恢復經營,商務活動指數均高於57.0%;受經濟整體回暖帶動,租賃及商務服務業商務活動指數自疫情以來首次回升至榮枯線以上。7月20日全國電影院開始有序恢復營業,截至8月30日當周電影票房收入17.2億元,遠高於去年同期的9.3億元。

(本文作者介紹:恆大集團首席經濟學家,恆大經濟研究院院長。曾擔任國務院發展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經理、首席宏觀分析師。)