文/意見領袖專欄作家 李超

一、房地產是6月份經濟轉弱態勢的核心原因

梳理今年房地產的脈絡,地產對今年土地出讓收入和貨幣政策是一個核心影響變量。這個變量在5、6月份形成了相對良性的預期,因為總體而言,房地產調控政策從2016年10月份之後是因城施策的。這樣的房地產調控措施使得一、二線和三、四線城市很多房地產政策調控節奏都錯開了。

5、6月份,中央銀行首先下調了首套房利率20BP,此後單獨下調5年期LPR 15BP,核心都是針對房地產。整個6月份的房地產銷售數據出現了明顯的改善,前三周二線城市地產銷售出現了大幅提升,到第四周一、三線城市出現了明顯的改善。這個轉捩點出現的主要原因是房地產本身的斷供潮,從月初以來,很多城市斷供行為開始出現,由於開發商現金流有限,出現了一些尾盤無法蓋完的情況,抵押的問題也逐漸開始出現,也對銀行造成一定負面影響,進而拖累整個房地產市場,使得賣地收入下降,從而影響整個財政預算和貨幣政策信用擴張的趨勢。從已公布的經濟和金融的數據來看都符合這一態勢,社融數據主要以票據為主導,整個的居民抵押出現了較大程度的下滑。

在經濟數據層面,工業增加值核心也受房地產產業的拖累。出口數據還是不錯的,從這個角度來看,房地產是一個牽一發動全身的核心變量。即使二季度地產投資是-6%左右的水準,實際上的地產銷售數據或更弱。城市更新支撐了今年地產投資,否則實際的地產投資會更差,銷售驅動的傳統投資,這對地產後周期產業鏈的拖累也是比較嚴重的,這是幾個基本面的變量。

二、下半年的自然的經濟增長可能會存在與市場預期不一致的地方

第一,全球總需求的回落不一定拖累中國出口。全球總需求的回落會對海外供給產生一定程度上的影響。去年第四季度,中國的中小企業不接訂單,主要是因為原材料和運費價格的高企。但是,海外拚命接訂單,因為總體產能停止的時間太長了,所以必須要接訂單。本以為今年是經濟復甦的態勢,但實際結果並不是,而且由於物價高企,工人們對工資上漲的需求很旺盛,海外的工會組織都會組織相應的罷工,這會擾動海外的生產行為。在海外的供給不穩定、不連續的情況下,當中國的疫情控制住之後,中國的物流供應能力充足,所以這些訂單還有可能。下半年典型的是全球貿易蛋糕的比例在變小,但中國切的比例在變大,所以出口層面不至於給出特別悲觀的預期。

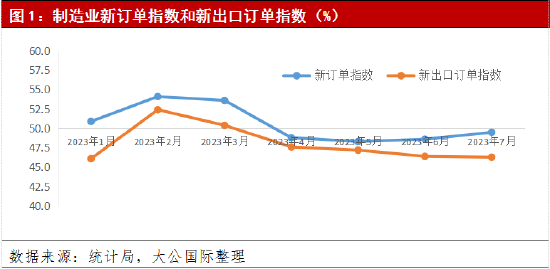

第二,製造業的變量仍舊強勢。今年我們一直前瞻提示,製造業強鏈補鏈和產業基礎再造兩個方向依舊強勁。7月份政治局會議強調“要投資綠燈的案例”,這個案例未來是要在全社會推廣的,大家要給予重視,其實主要就是製造業強鏈補鏈和產業基礎再造這兩個方向。強鏈補鏈包括半導體、上遊設備,產業基礎再造分成兩化,產業智能化和產業新能源化。智能化包括機器人、無人工廠。產業新能源化的賽道範圍較大,且壁壘不高,包括轉型做新能源和新能源驅動中上遊的一些需求在內的各種因素都對製造業有比較強的拉動,所以,今年其實到下半年製造業也是一個很強的復甦。

第三,CPI整體仍處於上漲趨勢。儘管消費的修複效果不算很強,但我們可以看到,在價格層面,這個月的CPI包括航空上漲6.1%,酒店上漲5%,旅遊上漲3.5%,這些都是高於整體CPI,說明部分行業出現了一定的出清。很多小餐飲、小酒店民宿倒閉了,大企業由於前期原材料價格比較高,加上需求不太好,盈利效果欠佳,所以會借此機會漲價,這對名義社零有一定的推動作用。從政府消費的角度,今年由於預算安排重點傾向於政府消費,測核酸、防疫人員的日常開支這些都有助於拉動政府消費。所以,下半年消費不一定悲觀,這是主要可能比市場預期強的一些變量。

三、傳統變量面臨較大壓力

首先,基建主要受到炎熱氣象的影響較大,此外也受資金安排的影響,如果出現資金缺口,預計將利用專項債的限額,預計仍有1.5兆左右的余量。預計全年基建增速7.8%左右。

其次,疫情暴發以來,房地產行業的處境一直不易。房地產中長期規劃未出,房企債務問題核心依靠臨時性方式給予解決。然而,7月底的中央政治局會議明確要求,整個房地產調控的核心是保交樓穩民生,保交樓是關鍵。因此,首要的任務就是要壓實地方政府責任。但是地方政府目前面臨最大的困境是資金不足,因此要關注中央將來的資金安排政策能夠怎麽支持地方政府,而市場可能關注一些房地產的救市基金等等,這些都值得期待和研究。如果資金能夠下沉到地方,樓是能夠蓋好的,所以,對地產投資還是能夠有一定的支撐。但對地產銷售的帶動存在一定的不確定性,如果能夠延續6月份的態勢,那將是最好的結果。如果不是,比如居民即便看到復工的勢頭,而且不是表演式復工而是真實復工,樓也都蓋好了,但居民依然采取觀望態度,地產的壓力就會比較大。

另外,從房地產政策的角度來看,我們需要因城施策,適當放開一些對剛需和改善性住房的限貸限購政策。因為我們把這個態勢擺得比較積極,才能扭轉這樣一個態勢,否則如果只是簡單地把樓蓋完,可能缺少系統性的改變,從而導致仍然很難系統性地釋放房地產市場的壓力,這和5、6月份再去應對這個問題似乎並不完全一致。所以,所有政策的核心都集中在房地產這個問題上。

對貨幣政策,現在面臨的困境較大。因為貨幣流動性寬鬆,再加上“寬貨幣+寬信用”的組合,整個短端流動性過於充裕。現在待回購債券餘額是7兆,史上最高,票據的套利等行為實際上呈現了一定的金融空轉。如果CPI在9月份突破3%,中央銀行肯定有這個意願去解決這一問題。

但現在由於經濟數據,整個7月份基本面需求過弱,從國務院層面肯定希望我們能夠把重心放在穩定需求上,所以,有10個BP的降息信號,可能會對央行收緊短端流動性節奏出現一定的擾動,當然市場也關心會不會降價縮量解決這個問題,比如MLF的操作,到期6000億但隻續做了4000億,其實可以做量去降價,畢竟DR007的中樞只有1.3%-1.5%,離7天回購利率2%還有一定距離,會不會有這樣一個回歸過程?這種左右互搏的思路,我個人認為不太可能,其實就是節奏被打亂了。

央行也很在意收短端流動性或者短端利率正常化,可能需要一定的時間。未來有哪些信號代表著短端流動性收緊的變化呢?一是房地產市場本身比較穩定了,這是一個重要前提。其次,CPI突破閾值也是一個重要的充分條件。從中長期來看,金融穩定也在積累大量的問題,而在杠杆和套利問題上,短期內做不到,現在還在穩定基本面的過程中。

(本文作者介紹:浙商證券首席經濟學家。多所知名大學校外導師。曾長期供職於中國人民銀行。)