【8000字長文】穿透小米估值迷霧:雷軍指鹿為馬、文過飾非 | 礪石

來源:礪石商業評論

礪石導言

小米這場上市荒唐劇,值得所有媒體人與投資人深思。從最初放風2000億美金估值試探市場,到後來擬以1000億美金估值在香港與大陸兩地同時上市,融資200億美金,到最後A股CDR被迫取消,港股上市遇冷,估值腰斬至550億美金,再到上市當天開盤跌破17港幣的發行價。小米上市的全過程,就是雷軍指鹿為馬、文過飾非與一些理性投資者對其不斷提出質疑的博弈過程。就在上市當天破發,割韭菜不成的小米還顛倒黑白,將破發美其名曰為“厚道,不割韭菜”。如果小米能少一些浮誇,多一些務實,會更值得人尊重,也會走的更長久。

礪石商業評論創始人 劉學輝 | 作者

付迎爽 | 編輯

1

2018年7月9日,小米集團正式在香港證券交易所掛牌上市,小米邀請了數百位大陸媒體團到香港來見證這一時刻,這個龐大的媒體團幾乎佔據了香港整個中環地區的五星級酒店。

在股市開盤之前,龐大的媒體團成員都在微信朋友圈發布小米上市的現場圖片,極盡讚美之詞,而在開盤之後,小米卻難堪的跌破17港幣的發行價,龐大的媒體團成員也都不約而同的寒蟬噤聲。

小米跌破發行價,其實早就在一些理性的媒體與投資者預料之中。

從2018年年初,小米就開始陸續放出2000億美金估值上市的消息來試探外界反應,在引起媒體與資本市場的巨大非議之後,其調低預期估值至1000億美金,擬在香港與A股兩地同時上市,合計融資200億美金。為了推高估值,小米不竭余力的借助媒體輿論將自己包裝成一家互聯網公司的形象,而非一家硬體企業,但這些刻意包裝引起一些理性的媒體與投資人更大的質疑。

騰訊財經旗下的《棱鏡》發表了深度研究文章《我們用幾天白話了小米招股說明書,告訴你它估值為何太高》,彭博旗下的《商業周刊》發表了文章《小米估值比百度、京東還高,靠譜嗎?》,科技媒體虎嗅也發表了《小米對投資者厚道嗎?》的文章,都圍繞小米是不是一家互聯網公司,值不值1000億美金展開了激烈的討論,最後的共識結論是,小米是一家徹徹底底的硬體企業,而非什麽互聯網公司,小米也根本不值1000億美金,其合理估值可能只在300億美金左右。

媒體對小米互聯網定位與估值的質疑也引起了中國證監會的密切關注。2018年6月14日,證監會針對小米提交的CDR招股書披露了《反饋意見》,《反饋意見》長達2.5萬字,包括規範性、資訊披露等多個層面的84個問題,涉及同業競爭、公司治理、股權激勵、關聯交易等內容。

其中,《反饋意見》針對小米 “互聯網公司”的自我定位提出質疑:“請發行人結合公司主要產品、業務實質、收入佔比、利潤來源等,說明公司現階段定位為互聯網公司而非硬體公司是否準確。”

《反饋意見》還進一步詢問:“公司定位為一家硬體引流、互聯網變現的科技創新公司。請發行人結合公司互聯網獲客方式、除了通過硬體獲客,能否通過其他互聯網方式獲客、以及國內智能手機增長趨勢、滲透率等情況,說明未來互聯網變現的趨勢、業務增長太空、是否具備未來持續增長的能力。”證監會要求小米必須在30日內就上述問題逐項落實並提供書面回復。

中國證監會的反饋意見極為專業,正戳中小米公司的軟肋,對此小米很難做出有說服力的解釋。此時正處在香港IPO的關鍵時刻,與中國證監會過多糾纏可能會影響到港股上市,得不償失,小米於是棄車保帥,放棄A股CDR上市,力保順利登陸香港證券市場。

在香港證券市場,以成熟的國際投資者與價值投資者居多,在招股過程中,小米遭遇到更多專業人士的質疑,雷軍則被迫繼續調低對小米的估值預期,最終將發行價確定在17港幣,估值約為550億美金。

550億美金,對於小米的真實價值依然高估不少,但這已經是小米公司能承受的估值下限。在2014年年底,小米即以450億美金完成F輪融資,按照8%的年利息計算,2014年的450億美金相當於2018年的550億美金。如果以低於550億美金的市值上市,小米將會為上一輪融資簽署的對賭協定承擔沉重的賠付代價。

從最初2000億美金估值上市的虛張聲勢,到最後跌破17港幣的發行價。回溯小米集團的上市全過程,就是小米指鹿為馬、文過飾非與市場上一些理性媒體、投資者不斷對其提出質疑的博弈過程。

小米集團的這次上市,讓公眾看到了其不顧投資者利益的自私與嗜血本性,對接下來謀求上市的科技企業也將是一場災難,但此次事件的價值在於讓監管部門,讓投資者,讓媒體在面對所謂的獨角獸企業時變得更加理性,而不再輕易被企業與投行的華麗說辭所蠱惑。

2

小米公司創建於2010年,短短8年的時間就實現千億收入,這是一個巨大的商業成就。筆者也不否認,小米是一家優秀的創業企業,雷軍是一位聰明與勤奮的企業家。

但小米在整個上市過程中為了獲得更高的估值,指鹿為馬,文過飾非,明明是一家硬體企業硬要定位成一家互聯網企業,明明不值那麽多錢硬要把自己包裝成一家千億美金市值的企業,其所表現出的浮誇與不負責任,筆者並不認同。借助媒體力量,粉飾業務,誇大估值,混淆視聽,這是商業界非常不好的習氣,如果公眾接受了小米對其業務與估值的粉飾,受損的將是整個證券市場的健康與投資者的切身利益。

從小米公司最初拋出互聯網公司的自我定位與千億美金市值開始,筆者就一直堅定看空小米,之所以敢如此堅定的看空一家頗具人氣的明星企業,一方面基於筆者對中國智能手機產業以及對小米的全面了解,另一方面則基於商業常識。

穿透小米的估值迷霧,需要先從三年半之前的小米巔峰時期說起。

2015年1月4日,新年第一個工作日的清晨8點,小米創始人、董事長雷軍在微博和微信上迫不及待的公布了小米公司2014年度的成績單:“2014年,小米公司銷售手機6112萬台,較2013年的1870萬台增長227%;含稅銷售額743億元,較2013年的316億元增長135%。 ”這確實是小米發展史上的巔峰時刻,伴隨著這次銷售業績達到頂峰,小米公司也以450億美元的天價估值完成F輪融資。

2014年年底,資本市場給予小米450億美金的估值是可以理解的,因為當時諾基亞、摩托羅拉與HTC等海外品牌在中國節節敗退,聯想、酷派與中興等傳統手機廠商頹勢盡顯,華為、oppo與vivo還未展現出後來的勢能,樂視、魅族、360與錘子等互聯網品牌還未攪局,小米當時在中國智能手機產業獨樹一幟,其弊端還沒有明顯暴露,依然保持高成長的勢能。企業估值很重要的是看未來預期,小米獲得高估值也無可厚非。

不過在當時,部分敏銳的行業人士已經開始洞察到小米的隱憂。2014年全年,小米手機銷量同比增長227%,但營收同比增長只有135%,產品均價更是從1690元下降到1215元。在這組數據背後的業務事實是,小米的旗艦機型小米4銷售低迷,小米紅米系列手機銷售佔比過高,這意味著小米手機在中高端市場開始遇到空前挑戰。

更為嚴重的是,2014年第四季度,小米手機銷量第一次出現季度環比下降。季度銷售環比下降是所有高成長企業的噩夢,其代表著企業高成長周期結束,業績下滑轉捩點出現,想象太空不再,企業在資本市場上的估值也將遇到瓶頸。

果不其然,2015年是小米由盛轉衰的元年。2015年1月15日下午,小米公司像往常發布小米2、小米3一樣,舉行了盛大的小米Note發布會。但這次發布會稍有不同的是,當雷軍在現場公布小米Note低配版售價2299元,高配版3299元時,台下出現了非常微妙的反應。對比之前發布會公布價格時山呼海嘯般的歡呼與掌聲,這次觀眾更多的是竊竊私語與稀稀拉拉的掌聲。

沒有預期的歡呼與掌聲,不知雷軍當時在台上是否已有不祥預感,接下來小米將迎來異常慘淡的2015年。

雷軍以為小米大局已定,收獲利潤的時間已經到來,一反常態把配置一般的小米Note定價到2300+的區間,可是雷軍忽視了四周正虎視眈眈的競爭對手。魅族在黃章的帶領下,一改小眾文藝范定位,推出1799元的MX4向小米發起進攻;華為旗下的互聯網品牌榮耀更是完全效仿小米打法貼身緊逼;樂視、360、錘子與一加等一眾互聯網品牌也都紛紛效仿小米模式,蠶食小米的線上市場份額。

這些競爭對手的圍攻,打了小米一個措手不及。面對這些競爭對手,小米突然發現毫無還手之力,相對這些新晉互聯網品牌,MIUI系統在互聯網體驗上已經沒有任何優勢,小米原來最仰仗的性價比卻成了自己的軟肋。這催生了中國手機行業的一個奇觀,小米Note頂配版在尚未正式發售的情況下,就被迫從3299元降至2999元來反擊競爭對手。

雪上加霜的是,小米5一直難產腹中,導致2015年全年,小米在旗艦機型上沒有任何亮點,隻依靠高價低配的小米Note與老機型小米4苦苦支撐。而紅米系列卻接連推出5款新品,大量廉價的紅米手機出貨,不僅使小米進軍高端的希望破滅,還促使小米徹底淪落為屌絲品牌,在消費者心智中的科技感蕩然無存。

最終,2015年小米手機出貨量7000萬台,遠沒有達到雷軍年初制定的1億台目標。 7000萬台手機銷量較2014年雖略有增長,但含金量極低。由於小米Note銷售慘淡、小米5難產腹中,小米7000萬銷量主要由紅米系列貢獻,產品均價在2014年的基礎上再次大幅下降。

在業績慘淡的同時,小米的估值也大幅縮水至280億美金,僅為上一輪估值的60%。

3

2015年,小米公司的高成長神話開始破滅,2016年,則更是宣告了小米模式的失敗。

IDC發布的手機報告顯示,2016年全年,中國智能手機市場實現了同比8.7%的增長,但是小米出貨量卻同比暴跌40.5%,小米徹底跌入谷底。小米模式的效仿者樂視、魅族、360與錘子也都遇到了不同程度的危機。

而就在小米跌入谷底的這一年,oppo、華為與vivo正式崛起,分列中國市場前三位,成為中國智能手機行業的最大明星。OV模式開始替代小米模式,成為中國智能手機產業研究的新標杆。與此同時,據外媒報導,小米估值跌至上一輪融資的十分之一,不足50億美金。

小米的衰退與華為、OV的崛起,讓雷軍對小米模式進行了徹底反思並做出改變,並在2017年底收獲成果。2017年第四季度,小米手機出貨2810萬部,相比2016年同期增長96.9%。這也讓雷軍頗為自豪,對外屢屢提起,小米是全球唯一一家在下滑之後又重新出現反彈的手機企業。

複盤小米反轉的策略調整,一方面得益於小米發布MIX系列,發力中高端市場,重塑品牌的科技感;另一方面得益於其放棄過去完全依賴線上行銷與銷售的一條腿走路模式,加大電視、機場、高鐵、公交等傳統廣告投放以及加大對小米之家等線下管道的開拓力度。

而無論向中高端市場挺進,還是線上與線下結合的行銷與銷售,都正是華為與oppo、vivo在2014至2016年沒有選擇盲目跟風小米模式,而是自己持之以恆堅持的戰略核心。

另外,2017年小米手機的復甦,除了自身努力,還有較大的偶然因素。其一方面得益於聯想、酷派、中興與樂視等企業主動收縮而拱手相讓的近億台的市場份額,另一方面得益於蘋果、三星、華為、oppo與vivo等主動捨棄的千元以下市場,這都給小米提供了業績反轉的大好機遇。根據小米招股說明書顯示,2017年小米手機均價為881.3元,遠低於蘋果、三星、華為、oppo與vivo等競爭對手,可見小米主要收割的是1000元以下的低端市場。

在經過幾年的低價混戰之後,中國的智能手機行業開始重新回歸理性與有序。除了蘋果憑借極具差異化的產品佔據絕對長官地位之外,效仿小米模式低價競爭的互聯網品牌出現集體沒落,保持獨立判斷與戰略定力的華為、oppo與vivo崛起,三足鼎立,而小米效仿華為與oppo、vivo的模式也止住下滑頹勢。

小米在2017年的高速增長帶有一定的偶然性,注定只是曇花一現,在新的競爭格局很難再出現那樣的機會。接下來的智能手機市場,到了各家企業全面比拚內功的時代。

雖然中國手機企業經常喊出超越蘋果與三星的口號,但在短期內並不現實,蘋果、三星在芯片、面板與作業系統等關鍵領域牢牢的掌控著核心技術,如果國內手機廠商不能在這些關鍵領域有所突破,注定只能是蘋果與三星的跟隨者,隻依靠漂亮的外觀設計與性價比無法在全球範圍內形成對於蘋果、三星的競爭優勢。

在超越蘋果與三星之前,對於小米比較現實的是,先在國內市場翻過華為、oppo與vivo這三座大山。智能手機企業的關鍵成功要素是產品、品牌與管道,而在這三方面,與華為、oppo、vivo相比,小米公司都沒有表現出任何的競爭優勢。

在產品上,華為的P系列、Mate系列,oppo的R系列與vivo的X系列都保持著較為領先的迭代節奏,在近幾年持續引領著中國智能手機產業的潮流革新。Oppo最近發布的FIND X系列與vivo發布的 NEX系列,更是表現出了較大的領先周期。在產品力上,小米很難超越更具硬體實力的華為與OV。

在品牌上,由於小米過度依賴千元以下的手機市場,使得小米的屌絲品牌形象深入人心,在中高端市場份額較低。而華為、oppo與vivo都已經擺脫對千元機市場的依賴,在中高端市場站穩腳跟,在品牌上,也較小米在目標用戶心智中形成更為強大的認知。

對於智能手機企業,如果產品是成功的第一關鍵要素的話,那麽管道是僅次於產品最重要的第二要素。智能手機廠商經常會因為一兩款產品的失敗給企業帶來災難性的影響,而牢靠的管道體系則會降低這種產品失誤帶來的風險。華為、oppo與vivo的線下銷售體系經過長期積累,遠較小米更為健康,成熟,牢固的管道體系源源不斷的將企業的新品輸送到顧客手中,並大大降低了由於產品失誤帶來的產品滯銷風險。而據有關媒體報導,小米目前線下經銷商50%虧損,30%打平,只有20%微利。小米的核心經銷商都被贈與了百萬級的小米股票,以此作為盈利能力較低的補償。另外小米的管道體系極為混亂,產品價格不穩定,串貨嚴重,不少經銷商手裡積累了海量庫存,一旦面臨市場下滑,這些庫存都將把經銷商壓垮。

無論是在全球智能手機產業,還是中國智能手機產業中,相對於蘋果、三星、華為與OV,小米目前都處於跟隨者的位置。不同於過往,小米目前面臨的競爭者,都是遠比小米更為優秀的對手,在這樣的競爭格局中,小米很難有新的突破,能守住現有市場份額已是一個巨大挑戰。

4

除了小米手機,小米互聯網服務是小米在招股說明書與路演過程中一再提起的亮點,但這只是雷軍指鹿為馬,外界並不認同。

經過長期論戰,小米是一家硬體企業,而不是一家互聯網公司已經逐漸取得行業共識。大家熟知的典型互聯網企業有美國的谷歌、亞馬遜與Facebook,有中國的騰訊、阿里巴巴與百度(以下簡稱BAT),這些企業都具有互聯網企業所特有的幾個顯著特徵。

第一,谷歌、亞馬遜、Facebook與BAT,它們都是在搜索、電商與社交等某一特定互聯網服務領域的專家企業,而小米並沒有自己核心的互聯網服務,只是基於自有硬體提供一些簡單的軟體與遊戲下載服務。

第二,谷歌、亞馬遜、Facebook與BAT都具有非常高的用戶粘性,用戶無論是在PC端還是手機端,無論使用蘋果手機還是安卓手機,都對上述企業提供的互聯網服務高度忠誠。而小米手機的用戶一旦轉向其他手機品牌,就不會再使用小米手機提供的軟體與遊戲下載等服務。

第三,谷歌、亞馬遜、Facebook與BAT等企業服務用戶的邊際成本無限降低,無論其服務1億用戶還是10億用戶,固定成本不會發生太大增長。而小米互聯網用戶的增加,是以用戶使用小米手機的數量為前提,而每一部小米手機銷量的增加,都伴隨著高昂的固定成本,而不具備互聯網企業所特有的邊際成本無限下降的特點。

上述典型互聯網企業所具有的顯著優勢,小米公司無一具備,其如何稱得上是一家互聯網企業呢?

小米唯一能與互聯網企業相關聯的,是雷軍在招股說明書中提到的“小米用戶每天使用小米手機的平均時間約4.5小時,MIUI月活用戶超過了1.9億”,雷軍還聲稱小米的用戶規模、活躍度與使用時長等指標均達到國際一流互聯網公司水準。但這只是雷軍的自欺欺人,小米的用戶規模、活躍度、使用時長與BAT等互聯網企業相比,有著本質的區別,商業價值也不可同日而語。

第一,用戶每天使用小米手機的平均時間約4.5小時,但這4.5小時主要消耗在微信、淘寶、百度、優酷與愛奇藝等超級App上,這些App所產生的商業收益與小米公司毫無關係。

第二,MIUI月活用戶超過了1.9億,但這些用戶都是低價值用戶,他們的生命周期與用戶使用小米的生命周期一致,只有1-2年,用戶不再使用小米手機,也意味著用戶不再使用小米提供的互聯網服務。

小米能獲得的互聯網收入主要源於手機應用、遊戲分發以及在MIUI系統內提供的在線廣告服務,而這些互聯網服務的市場太空與盈利能力極為有限,也與華為、oppo與vivo等手機並無本質差異,上述手機企業同樣在為用戶提供豐富的應用與遊戲下載服務,用戶每天使用它們手機的時間也很長,作業系統用戶數量也非常可觀。如果小米可以定位為一家互聯網企業,那麽華為、oppo與vivo也都可以自稱為互聯網企業,顯然這個邏輯並說不通。

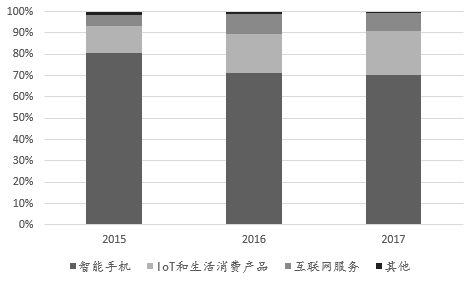

即使在互聯網服務領域,用戶、收入與利潤遠超小米的蘋果,也從來不敢宣稱自己是一家互聯網企業。根據小米遞交的招股說明書顯示,截至2015年、2016年及2017年年底,小米智能手機業務分別貢獻總收入的80.4%、71.3%與70.3%,而小米互聯網服務收入隻佔總收入的4.9%、9.6%及 8.6%,從主營業務收入構成來看,小米也只是一家互聯網服務佔很小比例的智能手機企業。

太多對於小米互聯網公司定位的質疑,也讓雷軍在6月23日於香港四季酒店召開的全球發售新聞發布會修改說辭,“我不再糾結我們到底是硬體公司還是互聯網公司,我更在意的是,小米是一家獨一無二的公司。”

5

除了小米的互聯網服務,硬體生態鏈是小米公司在招股說明書與路演過程中另外大書特書的一個亮點。所謂的硬體生態鏈,其實就是小米在品類上的多元化。

在小米手機之外,小米陸續延伸了電視、電視盒子、筆電電腦、平板電腦、耳機、音箱與移動電源等產品,還以投資的形式孵化了多個領域的智能硬體類和生活類產品,例如空氣淨化器、淨水器與電飯煲等生活類小家電,無人機、平衡車與機器人等較具科技感的智能硬體,還有如毛巾、牙刷、旅行箱、跑鞋和背包等生活類用品。這些生態產品共享小米的品牌與管道,都取得了不錯的銷量,對此,雷軍稱之為“小米模式”的先進性。

但是,這些生態產品並無明顯的護城河,相對於各垂直領域的專家品牌,其都不具有任何核心競爭力,只是高度依附小米手機的銷售管道,與小米手機一榮俱榮,一損俱損。如果小米手機無法在市場上贏得市場優勢,其所謂的硬體生態鏈與互聯網服務都將成為無源之水。

縱觀全球商業史,品類延伸是企業最大的陷阱,最成功的企業都是專家品牌。即使強大如蘋果,其處於絕對競爭優勢的也只有手機產品。

區別於小米無節製的品類擴張,華為與oppo、vivo在品類擴張上表現的極為克制,尤其oppo與vivo,其更是隻聚焦於手機業務,二者並非沒有資源與能力去做品類擴張,而是他們更相信專注與專業的力量。

通過互聯網服務與硬體生態鏈的概念,小米為其估值吹起了巨大的泡沫。背負著高估值的小米,在上市後將承受資本市場給予其更大的增長壓力,這將使得其很難在手機領域專注,只能依靠更加激進的多元化與國際化去實現業績增長,穩住估值。

現在尚不明顯,而在未來幾年,在品類上過度擴張的小米將會付出沉重的代價。本就在手機領域佔據優勢的華為與OV,相較小米更為專注也更為專業,小米手機很有可能在下一次技術變革的過程中掉隊。而手機是小米最大的命門,一旦手機掉隊,小米整個公司的業務都將出現危機。

6

以上是穿透小米營造的估值迷霧,呈現出的小米公司的真實業務情況。所謂的小米模式,只是在智能手機業務的基礎上,一方面開發新的產品品類來共享手機的品牌與線上線下管道,雷軍美其名曰為硬體生態鏈與新零售;另一方面小米利用智能手機、智能電視的互聯網功能,提供一些應用與遊戲下載等較為簡單的互聯網服務,雷軍美其名曰為創新驅動的互聯網企業。

根據小米招股說明書顯示,2017年小米營業收入為1146億元,經調整經營淨利潤為53.6億元。拋開互聯網服務部分,其硬體業務營收在1000億人民幣左右,按照雷軍給硬體業務設定的最高5%淨利率,其硬體淨利潤在50億人民幣,按照遠高於蘋果的30倍市盈率計算,小米硬體業務的估值上限在1500億人民幣。

小米智能手機的壽命周期只有1-2年,每年會有新的增量,也會有大量被棄用。我們按照小米手機每年平均2億存量用戶的規模,平均每個用戶在互聯網服務領域的單年貢獻為50元,小米的互聯網服務年營收可達到100億,按照15%的淨利率,30倍的市盈率測算,其互聯網服務部分估值在450億人民幣左右。

將小米公司硬體業務部分估值與互聯網服務部分估值相加,其較為理想的估值也只有1950億人民幣,折合為300億美金,而雷軍使盡渾身解數想包裝出的千億美金估值,明顯高出其真實估值不少,其收割股民韭菜之心昭然若知,這是很多理性媒體與投資者對雷軍嚴厲批評的根本原因。

7

6月23日,在香港舉行的小米IPO發售全球新聞發布會上,雷軍發表演講,在其演講中,“全球獨一無二”、“極為罕見”、“超強的競爭力”、“全球罕見”等浮誇的詞匯比比皆是。

小米真的能匹配得上這些讚譽嗎?我看未必。

在中國證監會發給小米的問詢函中,也寫道“關於招股說明書內容表述。請發行人在招股說明書中使用客觀、平實語言進行描述,刪除具有廣告色彩、浮誇性、恭維性的語言和表述。”

不可否認,小米是一家優秀的創業企業,但其表現出的浮誇讓公眾難以接受。就在小米掛牌上市當天破發,割韭菜不成的小米還顛倒黑白,將破發美其名曰為“厚道,不割韭菜”。

如果小米少一些浮誇,多一些誠懇,會更值得人尊重,也會走的更長久。

責任編輯:陳悠然 SF104