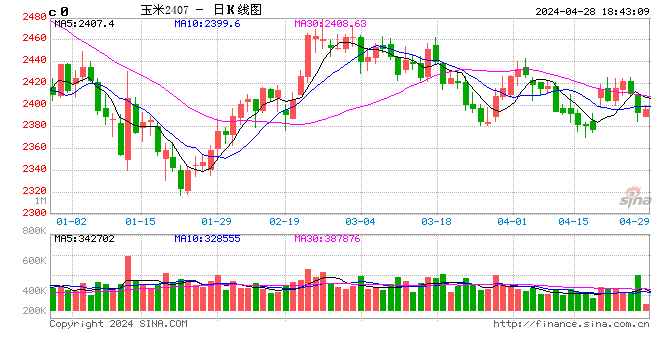

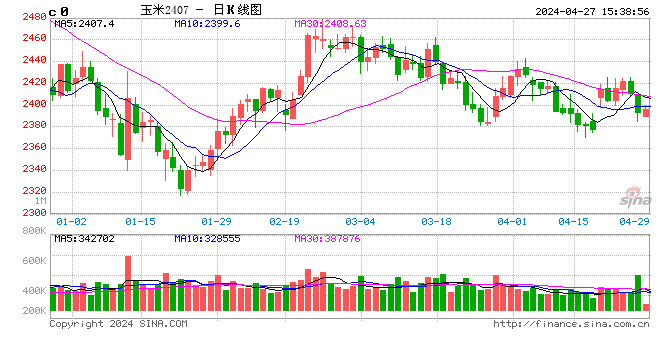

玉米面臨季節性下跌壓力

玉米長線看漲觀點不變,但是期價已階段性反應了當下的利多,就中期行情而言,明顯的壓力位疊加基本面階段性弱勢,玉米價格回調概率加大。

前期玉米遠月合約向上突破主要受益於新季作物的減產預期,但從最新的調研情況看,東北主產區新季玉米產量整體平穩,隨著後期的逐步定產,若產量平穩的觀點逐步驗證,期價需要下調修正;

從時間周期上而言,8-9月份過後,華北、東北陸續新糧上市,玉米市場將進入季節性回調的階段,C1901需要消化第一個售糧高峰的壓力;臨儲玉米拍賣持續,陳糧結轉量預計達到3000萬噸,這將和新糧一起對C1901形成雙重的供應壓力;

下遊需求而言,目前飼料企業原料庫存充足,而生豬存欄還在回落,新增疫情使得飼料企業採購心態更加謹慎,消費端發力的驅動並不強。

最後,從交割成本測算以及市場主體對新糧價格的預期來看,1900關口上方的壓力非常明顯。

風險點:成熟期再遇危害氣象 資金提前炒作

一、邏輯闡述

(一)東北主產區18/19年度玉米減產幅度不及此前預期

綜合目前各主流資訊機構的觀點及一些團體的一線考察結果,今年東北主產區,確實有旱情、蟲災影響,但目前來看,主要對遼寧地區單產造成了一定的影響。黑龍江地區的看法比較統一,今年很可能是面積、單產雙增的一年,尤其實際種植面積很可能高於春季官方發布的面積數據。吉林,東部地區受春旱影響,單產略有損失,但西部豐產,總體持平。遼寧地區相對而言單產損失最大,目前預估減產較悲觀的數據為單產下降30%。但整體而言,東北主產區新季玉米產量沒有此前炒作般嚴重減產。

(二)新糧上市在即,價格季節性下跌周期開啟

目前黃淮、兩湖等地春玉米已上市,9月份,華北大部新玉米開始上市,吉遼部分地區也將跟進,10月過後將進入東北三省一區新玉米上市階段。歷年的玉米價格走勢在8-9月份之後具有非常明顯的季節性回落走勢。

(三)陳糧結轉供應壓力大

1、南北港口庫存高企

截止8月17日當猴,北港港口總庫存375萬噸,廣東港口玉米庫存接近71萬噸,雖較前一周數據小幅下滑,但仍明顯高於往年同期水準,陳糧結轉庫存壓力明顯。

2、臨儲拍賣成交有所回升,結轉預計3000萬

截止8月24日,臨儲玉米拍賣累計成交6689萬噸。與去年同期類似,隨著拍賣日漸臨近尾聲,新糧逐步開始上市,在減產預期下,部分主體的建庫存心態使得臨儲玉米拍賣成交率從8月16日當周開始連續兩周回升。國家糧油資訊中心數據顯示,截止8月15日,成交玉米出庫量約4200萬噸以上,仍有2400萬噸臨儲玉米未出庫。從出庫速度推算,目前成交的陳糧出庫時間都必然在10月甚至11月之後,而當下回升的成交率都將變成後期更多的陳糧供應量,預計東北地區拍賣陳糧結轉量將達到3000萬噸,高於去年的2000萬噸水準。

據筆者了解,持續的陳糧參拍,黃淮地區春玉米上市補充,使得今年飼料企業玉米原料庫存水準一直較高,而豬瘟事件更加重飼料企業採購的謹慎心理,臨近主產區新季玉米大量上市之際,飼料企業建庫存驅動並不強。

(五)論C1901在1900關口上方的壓力

首先從交割成本推算,北港二等陳糧1750元/噸計算,折合1809合約交割成本1790元/噸,折合1901合約交割成本(倉儲45+利息36+交割30)1860元/噸左右。可見,目前1809期價已行至天花板,交割壓力封殺上方太空,而對於1901合約而言,1900甚至以上的價格,意味著具備倉儲、資金、糧源條件的主體可以直接交割獲利,至少將吸引不少套保盤入場。

決定C1901價格水準另一個重要參照是新糧價格。目前開秤價承接陳糧高價,高開,基本獲得市場一致認可,但據筆者了解,相當多的主體對新糧的預期心理在港口1800元/噸一線,如果新糧價格過高,就轉而尋求陳糧代替,不會貿然入市追漲新糧。而上述提到的港口高庫存以及高達3000萬噸的陳糧結轉都將為抑製新糧價格創造條件。

因此從當前採購主體對新糧價格的心理預期而言,C1901短期並不具備持續處於1900關口之上的支撐條件。換言之,要麽,出現新驅動,拿下1900,要麽,季節性回調消化掉新糧上市壓力之後,再蓄勢上行。

二、策略建議

三、風險

最後成熟期遭遇危害氣象,再度引發減產炒作,甚至真實影響到最終產量。

資金持續看好玉米遠期價格,造成期價脫離基本面的推升。

作者:國海良時許曉燕

責任編輯:戴明 SF006