意見領袖 | 溫彬、張夢婷

【摘要】

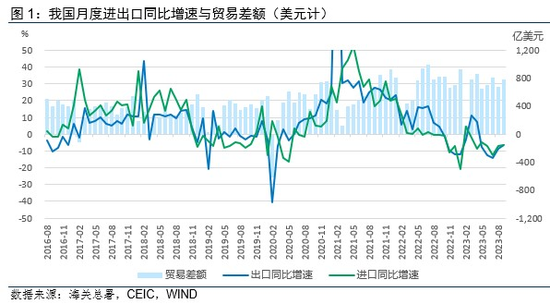

按美元計價,9月我國出口同比下降6.2%,進口同比下降6.2%,貿易順差777.1億美元,出口、進口、貿易差額增速下滑幅度均延續收窄態勢,前期“外需弱、價格低、基數高”三大不利因素持續改善。

從國別看,主要發達國家進出口增速邊際回暖,新興市場表現偏弱。對美、歐、日、韓出口增速降幅收窄,對東盟出口快速下滑;自歐、日、韓進口邊際好轉,自東盟、非洲、拉美進口轉弱。

從產品看,主要出口商品“以量補價”效應突出。家用電器、集成電路、手機等傳統消費電子產品出口動能恢復,汽車船舶出口持續強勁。初級產品進口量保持高增長,高新技術產品持續拖累進口。

展望未來,我國進出口進入穩健復甦階段,有利因素逐步增多,一是去年高基數效應將在四季度繼續改善;二是美日韓等發達國家經濟保持韌性有望支持外需部分回暖;三是國內經濟修複有助於提升進口需求。近期,中東局勢緊張,需重點關注地緣政治衝突對進出口的擾動。

【正文】

一、看整體:同比降幅收窄,環比連續兩月回升

海關總署10月13日發布的數據顯示,按美元計價(下同),2023年9月份我國進出口總值5205.5億美元,同比下降6.2%,降幅較8月收窄2個百分點。其中,出口2991.3億美元,同比下降6.2%,降幅收窄2.2個百分點;進口2214.2億美元,同比下降6.2%,降幅收窄1個百分點;9月貿易順差777.1億美元,同比減少6.0%,降幅收窄7.4個百分點。出口、進口、貿易差額增速下滑幅度連續兩月收窄。

從環比看,9月我國出口較8月增長5.0%,顯著高於2010年以來的9月歷史平均環比增速(1.6%);受8月進口高基數影響,9月進口環比增長2.2%,增速不及歷史平均(5.3%)。據此可基本判斷我國外貿進入穩健復甦階段,且出口復甦態勢好於進口。

從原因看,前期“外需弱、價格低、基數高”三大因素對我國進出口增速的不利影響持續減弱。從外需看,儘管全球經濟增長趨於分化,但美國、日韓、印度等主要貿易夥伴經濟景氣度有所改善,疊加國內穩外需政策支持,促出口降幅連續兩月收窄。從價格看,9月國際大宗商品價格持續上升,對進出口增速起到了提振作用。值得注意的是,即使剔除價格因素,我國實際進出口增速依舊強勁。基於我們對主要進出口商品價格的測算,排除價格因素後我國9月出口實際增速已轉正,海關總署也表示9月出口數量指數同比已較上月回升0.2個百分點至7.9%。從基數看,去年9月我國出口同比增速4.7%,相比去年5-8月平均13.7%的同比增速大幅下降,表明高基數效應正在減弱。

一般貿易與加工貿易同步回暖,且加工貿易表現更加亮眼。9月一般貿易出口1893.0億美元,同比下降4.0%,環比上升1.9%,一般貿易進口1395.4億美元,同比下降7.7%,環比持平,一般貿易順差497.6億美元,同比上升8.1%,為今年5月份以來首次轉正,環比上升8.1%。加工貿易出口657.3億美元,同比下降14.4%,環比上升17.3%,加工貿易進口354.9億美元,同比下降12.1%,環比上升3.8%,加工貿易順差302.4億美元,同比下降17.9%,環比上升38.6%。從環比數據看,9月一般貿易增速轉增,加工貿易增速超預期回升,對進出口形勢邊際好轉形成強力支撐。

二、看國別:發達國家與新興市場表現分化

從出口國別看,我國對主要發達國家出口壓力明顯緩解,對新興市場出口偏弱。

對美出口跌幅略有收窄。9月我國對美國出口同比下降9.3%,降幅較8月小幅收窄0.2個百分點,延續收窄態勢。1-9月累計同比下降16.9%,降幅較1-8月收窄0.9個百分點。對美跌幅持續收窄一方面得益於美國經濟持續好於預期、軟著陸概率回升,9月美國製造業PMI較8月上升1.4個百分點至49.0%,美聯儲將今年GDP同比預測從1%上調至2.1%;另一方面,在美國財政部長耶倫7月訪問北京之後,中美高層頻繁接觸,並於9月成立經濟領域工作組,將就經濟、金融領域相關問題加強溝通和交流,也有助於中美貿易企穩。

對歐盟出口跌幅明顯收窄。9月我國對歐盟出口同比下降11.6%,降幅較上月大幅收窄8個百分點,1-9月累計同比下降10.9%,與1-8月基本持平。我們推測對歐盟出口邊際好轉的原因有三:一是受到上年同期低基數影響;二是9月歐洲假期結束,復工複產有利於提振進口消費需求;三是去年以來持續的能源高企導致歐洲產業鏈由自主生產轉向從中國等新興市場進口。

對日韓出口邊際改善。9月我國對日本出口同比下降6.5%,降幅較上月大幅收窄13.6個百分點,1-9月累計同比下降8.6%,降幅較1-8月收窄0.3個百分點。9月我國對韓國出口同比下降7.4%,降幅較上月大幅收窄7.5個百分點,1-9月累計同比下降8.8%,降幅與1-8月持平。兩國經濟景氣度回升刺激了進口需求上漲,國際貨幣基金組織10月發布的《世界經濟展望報告》將日本今年經濟增速調增0.6個百分點至1.4%,9月韓國製造業PMI回升1個百分點至49.9%,為年內峰值。此外,全球消費電子需求回暖也在促進東亞產業鏈恢復。

對東盟出口延續快速下滑趨勢。5月以來我國對東盟出口驟降,且下滑速度高達兩位數,既有去年基數升高的原因,也受到東盟整體經濟表現不佳的影響。9月我國對東盟出口同比下降15.8%,降幅較上月擴大1.6個百分點,1-9月累計同比下降5.3%,降幅較1-8月擴大1.8個百分點。一方面,去年9月我國對東盟出口增速為當年峰值29.5%,高基數壓降今年9月的同比增速,另一方面,東盟經濟景氣度惡化抑製了進口需求,9月東盟製造業PMI降至49.6%,為年內首次低於50%榮枯線。

對非洲、拉美出口降幅收窄,對俄保持增長。9月我國對非洲出口同比下降3.1%,跌幅較上月收窄2.3個百分點,1-9月累計同比增長9.1%,漲幅較1-8月回落2.6個百分點。9月對拉美出口同比下降3.7%,降幅較上月收窄4.1個百分點,1-9月累計同比下降4.%,跌幅較1-8月收窄0.7個百分點。9月我國對俄羅斯出口同比增長20.6%,漲幅較上月提高4.3個百分點,1-9月累計同比增長62.3%,漲幅較1-8月回落10.2個百分點。我國對非東盟“一帶一路”國家出口正全面改善。

自美進口跌幅擴大,自歐盟進口轉增,自日韓進口跌幅收窄。9月我國自美國進口同比下降12.6%,降幅較上月擴大4.7個百分點;自歐盟進口同比上升0.6%,為4月以來首次轉正,與對歐盟出口改善保持一致;自日本進口同比下降13.7%,降幅較上月收窄2.8個百分點;自韓國進口同比下降14.8%,降幅較上月收窄7.1個百分點。

自東盟、非洲、拉美進口轉弱,自俄羅斯進口快速增長。9月我國自東盟進口同比下降7.0%,降幅較上月擴大1.1個百分點;自非洲進口同比下降6.7%,逆轉了上月轉增態勢;自拉美進口同比下降2.9%,上月為同比上升4.6%,從原因看主要是去年基數偏高所致。自俄羅斯進口同比增長10.8%,比上月擴大8.1個百分點。

三、看產品:主要出口商品“以量補價”效應突出

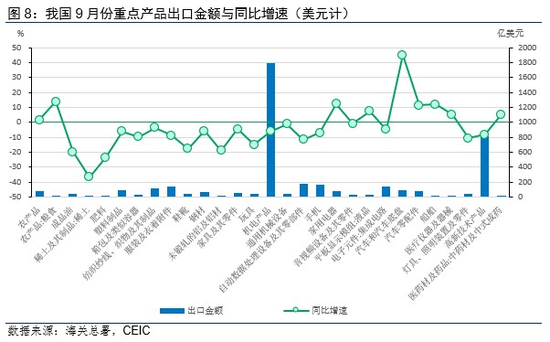

從出口產品結構看,9月份農產品出口83.3億美元,同比上漲1.6%,為今年5月以來首次轉正;機電產品出口1791億美元,同比下降7.3%,增速降幅較上月收窄1.2個百分點;高新技術產品出口815.3億美元,同比下降8.3%,增速降幅較上月收窄4.9個百分點。三大類產品出口邊際均有明顯改善,“以量補價”效應凸顯,主要產品出口量持續回升,且部分產品出口表現亮眼。

價格因素持續拖累出口增速。9月全球主要工業品價格同比增速延續年初以來的回落態勢,月度平均CRB綜合現貨指數同比下降2.8%,繼續拖累出口額。除液晶、汽車和汽車底盤價格分別同比上漲6.5%、4.6%外,多數商品價格延續前期兩位數降幅,稀土、肥料、鋼材、箱包、鞋靴、成品油、鋁及鋁材、手機價格分別同比下滑30.4%、36.5%、41.8%、18.9%、20.0%、17.0%、14.8%、12%,糧食、船舶價格亦由上月同比上漲逆轉為同比下降1.6%、3.3%。

“以量補價”效應支撐出口增速邊際好轉,消費電子增長動能恢復。儘管出口價格延續下滑,但部分產品出口量有所提高,其中,消費電子產品出口表現強勁,家用電器出口量同比增長23.0%,實現連續兩月兩位數增長,集成電路延續自7月份以來的轉增態勢,出口量同比增長4.2%,手機出口量首次逆轉自2022年6月以來的下跌態勢,同比增長5.6%。此外,鋼材出口量受去年低基數影響猛增61.8%,糧食、肥料、箱包出口量分別同比增長15.7%、20.1%、11.2%。

汽車和船舶出口持續強勁,但邊際有所放緩。9月汽車和汽車底盤出口規模同比增長45.1%,逆轉了8月份的增幅下滑趨勢,擴大9.9個百分點。汽車出口量價齊增,9月汽車出口量同比增長38.7%,但增幅邊際放緩,明顯低於1-8月平均73.2%的同比增速;價格同比增長4.6%,較今年1-7月17.9%的月均同比增速仍有差距。9月船舶出口同比增長12.0%,增幅較8月大幅回落28個百分點,主因量增價減,9月船舶價格同比下降3.3%,前值為正增長48.8%,船舶出口量同比增長15.7%,逆轉了今年5月份以來的下滑趨勢,表明我國船舶出口競爭力進一步增強。

初級產品進口延續高增長,高新技術產品持續拖累進口。9月我國進口品呈現以下幾大特點。一是初級產品進口量保持高增長,9月全球大宗商品價格繼續下跌,進口商借價格低位擴大進口,其中,成品油、煤及褐煤、原油進口量分別同比上漲84.5%、27.5%、13.7%,此外,國內經濟復甦亦有助於進口需求回升。二是主要商品進口價格漲跌不一,但整體價格降幅小幅收窄,初級產品主導價格下降,農產品價格同比下降9.4%,能源類產品天然氣、煤及褐煤、原油價格分別同比下降33.8%、21.1%、12.1%,機電產品主導價格上漲,機床、液晶價格分別同比上漲70.7%、30.4%。三是高新技術產品進口延續負增長,受歐美高新技術封鎖持續影響,9月高新技術產品同比下降10.7%,跌幅較上月擴大1.2個百分點,其中,集成電路進口下降17.0%,跌幅較上月擴大6.7個百分點。

四、看未來:外貿進入穩健復甦階段

往後看,基本可以確認8月以來外貿進入穩健復甦階段。我國進出口繼續改善的因素逐步增多:一是低基數效應,受疫情影響,去年四季度我國進出口增速一度下降至兩位數,低基數將顯著推升今年四季度同比增速;二是外需堅韌,我國主要貿易夥伴中,美、日、韓等發達經濟體保持韌性,有望支持外需部分回暖,儘管歐盟經濟下行壓力大,但為防止通脹反彈或將持續擴大對我國進口;三是內需修複,國內經濟穩中向好,一系列提振內需政策頒布,有利於支撐進口需求繼續回升。

此外,尚需重點關注地緣政治衝突對進出口的不確定性影響,近期爆發的巴以衝突可能對中東產油國產生外溢效應,進而擾動國際大宗商品價格,預計價格因素對四季度進出口增速的影響將有所擴大。

(本文作者介紹:民生銀行首席經濟學家)