文/經濟學家、增量研究院院長 張奧平

11月30日,國家統計局發布了2022年11月製造業採購經理指數、非製造業商務活動指數、綜合PMI產出指數。其中,製造業採購經理指數(PMI)為48.0%,比上月下降1.2個百分點,低於臨界點;非製造業商務活動指數和綜合PMI產出指數分別為46.7%和47.1%,分別比上月下降2個百分點與1.9個百分點,均低於臨界點。

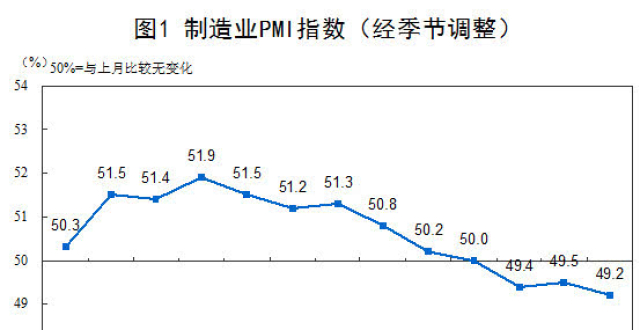

PMI作為經濟運行的先行指標,11月份錄得數據較10月份繼續回落(6月50.2%、7月49.0%、8月49.4%、9月50.1%、10月49.2%、11月48.0%),體現出當前我國經濟受國內疫情點多面廣頻發,國際環境更趨複雜嚴峻等多重因素影響,內生性復甦動能不足,經濟恢復發展基礎需進一步穩固。往未來看,四季度經濟運行對全年經濟十分重要,穩經濟政策落實需抓住時間窗口,著力穩定市場預期,提振市場主體信心。

首先,從構成製造業PMI的5個分類指數來看,製造業產需兩端繼續放緩,外需進一步走弱,就業形勢依然嚴峻。具體來看,生產指數為47.8%,比上月下降1.8個百分點;新訂單指數為46.4%,比上月下降1.7個百分點;原材料庫存指數為46.7%,比上月下降1.0個百分點;從業人員指數為47.4%,比上月下降0.9個百分點;供應商配送時間指數為46.7%,比上月下降0.4個百分點。其中,產需指數分別下降1.8個百分點與1.7個百分點,均低於臨界點,表明整體制造業產需兩端繼續放緩,恢復力度仍需加強。新出口訂單指數為46.7%,比上月下降0.9個百分點,表明外需進一步走弱,更需內需發力。此外,從業人員指數為47.4%,比上月下降0.9個百分點,為今年以來次低值(4月從業人員指數為47.2%),並長期低於臨界點,表明就業形勢依然嚴峻。筆者認為,當前穩經濟政策應以擴大內需為主,通過保市場主體來保就業。

其次,從大、中、小型企業PMI來看,均處於收縮區間。大、中、小型企業PMI分別為49.1%、48.1%和45.6%,比上月分別下降1.0、0.8和2.6個百分點。根據國家統計局調查結果顯示,大、中、小型企業反映資金緊張和市場需求不足的佔比均有所上升,其中小型企業的佔比分別為46.0%和58.8%,比上月上升0.8和1.9個百分點。筆者認為,其中,中、小型企業相比大型企業的生產經營壓力更大,長期處於發展“預期不穩、信心不足”的狀態,是近三年來疫情多輪衝擊所造成的“後遺症”。

從另一項經濟先行指標社融數據來看,整體呈現出總量與結構雙弱態勢。10月新增社融9079億元,比上年同期減少7097億元,創近三年同期新低,其中代表市場自主融資意願的相關科目,居民中長期貸款同比少增額擴大至3889億元;企業中長期貸款由9月的同比多增6540億元降至同比多增2433億元,主要是由設備更新改造再貸款政策落地,以及政策性開發性金融工具與專項債結存限額發行帶來的基建融資需求支撐,並非由企業內生性發展需求支撐。

11月22日,國務院常務會議指出,“四季度經濟運行對全年經濟十分重要,當前是鞏固經濟回穩向上基礎的關鍵時間點,必須緊抓不放保持經濟持續恢復態勢”“加大金融對實體經濟支持力度。引導銀行對普惠小微存量貸款適度讓利,繼續做好交通物流金融服務,加大對民營企業發債的支持力度,適時適度運用降準等貨幣政策工具,保持流動性合理充裕”。

筆者認為,後續宏觀貨幣政策仍需在兼顧短期和長期、經濟增長和物價穩定、內部均衡和外部均衡的前提下,堅定“以我為主”積極作為,抓住貨幣政策邊際寬鬆的窗口期,通過降低政策利率做強企業與居民資產負債表,助力私人部門有效需求恢復,提振信心,從而助推經濟實現內生性復甦。

因當前經濟實現內生性復甦的“鑰匙”是市場主體的預期與信心,尤其是中小企業的發展信心,而降低政策利率可以通過以下兩種渠道作用提振信心。首先,降低政策利率將在生產端降低企業投資生產成本以及風險溢價,從而促進企業投資;其次,可以在消費端降低居民債務,尤其是住房抵押貸款債務,從而促進居民消費。

往未來看,在政策面強烈的穩增長保市場主體訴求下,我國經濟已站在新一輪復甦期的起點上。市場主體、投資者也需理解,經濟復甦從來不是一蹴而就的一路上行,而是逐步的波動回升,過程往往會一波三折。此外,二十大報告深刻勾畫了未來的施政綱領和經濟社會發展藍圖,在經濟工作部署部分為企業闡明了未來確定性機遇。當下我們更需要拾起發展的信心,走在經濟周期曲線之前,抓住未來的確定性。

(本文作者介紹:知名創投專家、財經作家,如是資本董事總經理)