作者 | 陳南方

流程編輯 | 與遇

1958年,重慶啤酒廠成立,成為繼青島啤酒成立之後的中國第二大啤酒廠,但與青島啤酒外資的身份不同,重慶啤酒是內資企業,也是山城重慶的一張文化名片。

1997年,重慶啤酒上市,在已經鞏固重慶本地的啤酒龍頭地位後,公司也開始考慮向外部延伸,擴大市場份額。雖然通過一系列資本運作成功把啤酒廠開到了四川、湖南、浙江等地, 2004年,公司還引進了國際啤酒廠商蘇格蘭·紐卡斯爾啤酒公司,與之合作。

但,2004年至2008年這段時間,其業績和股價表現都平淡如水。

故事從2009年開始有所不同。

2009年8月18日,一篇題為《重慶啤酒:橘子快紅了》的券商研究報告,成為了重慶啤酒股價一路飄紅的導火索。

報告重點討論的不是啤酒主業問題,而是B肝疫苗,討論其成功的可能性、如何對其進行估值。

一項重慶啤酒自1998年就已經涉足研發的新藥“治療性B肝疫苗”,由子公司重慶佳辰生物工程公司負責新藥的研發、試驗。子公司是從當時的大股東重啤集團手中受讓而來,中國人民解放軍第三軍醫大學、重慶大學各參股15%。

而關於為啥一個賣啤酒的要搞醫藥研發,公司公告中給出的答案是,生物工程技術正在全世界飛速發展,將是21世紀最有發展潛力的新興產業,也將會是公司未來的利潤增長點。

而此時,兩家外資身份的競爭對手,華潤與青啤,正在大肆收購搶地盤。

嗯,重啤卻來了個一上市就跨界,瞄準21世紀的新興產業。

話說回來,對於一項正在出於臨床試驗階段的藥製品,而且還是治療性的B肝疫苗,兩名券商研究員給出了結論性語言:

治療性B肝疫苗已經從故事逐步變成現實、從試驗結果來看,該藥物具有效率高、反彈率低等優點,儘管臨床試驗還在進行,但我們判斷其獲得新藥證書的可能性很大。

順便,兩位大言不慚睜眼說瞎話良心沒有一絲絲不安不過後來也沒承擔啥責任的研究員還通過計算成功概率對其估值,對當時前一日收盤價才15元左右的重啤,給出了32元的估價。其中包括:啤酒估值10元,疫苗估值22元,同時給予“強烈推薦”評級。

最後還來了一句在券商研報中難得一見的文縐縐:"此前已經有10多年的等待,都屬於播種期、澆灌期,而現在已經開花結果,不久後有望迎來豐收。橘子快紅了,我們所做的應該是等在樹下。"

與此同時,關注重啤的券商研報也從往年的一年2份、3份,變成2010年10份。

大家都在樹下仰望,看橘子紅了。

實際做出行動的,是當時的大成基金。從2009年開始,開始對重慶啤酒的瘋狂建倉之路,從2009年一季報的開始,就以5支以“大成”命名的基金拿下重慶啤酒10.02%的流通股份,其後雖然被稀釋、調倉,但一直到2011年半年報,都妥妥持有7.87%的流通股份,成為僅次於重啤、嘉士伯的第三大股東。

別說在那個年代連續持倉三年不常見,擱現在都不常見。

正如券商研報寫的那樣,重慶啤酒的“核”還是在於B肝疫苗,這項自重慶啤酒上市後就開始醞釀的研究項目,從04年正式披露公告,到2010年、2011年集中披露研究進展情況。

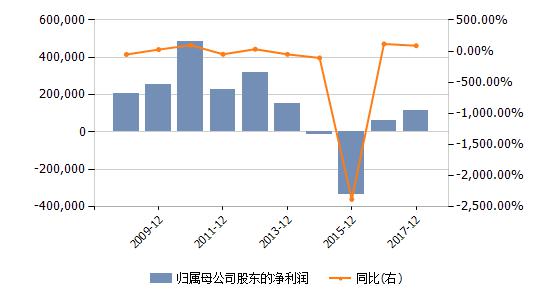

市場也給予這勇敢的播種者更高的賞賜:從08年年底13元的股價、39倍的PE,到2010年三季報53元的股價、133倍的PE,到2011年11月25日,歷史最高股價73.98元,對應107倍PE。

結合當時的股本計算,重慶啤酒的市值離400億就差一個利好消息漲停的距離。

十三年磨一劍,在正式揭露該項研究成果之前,公司為此停牌10天,2011年12月8日,公司正式披露研究結果,並複牌:

這是一封讓普通投資者看不太懂的公告:HbeAg轉陰同時抗HBe的各項主要指標應答率不足30%。

經專業醫學者的解讀,上述指標表明了,子公司所研發的B肝疫苗在轉陰方面的效果幾乎毫無效果。

樹倒猢猻散,十三年磨一劍,劍劍見血。只是不知道兩位研究員今何在?應該已經升官了吧?

就重啤來說,伴隨著B肝疫苗想象空間破碎,重啤的股價遭遇連續9日跌停的重錘,股價從73.98元跌落至25.32元,面對如此下跌姿勢,公司旋即開展停牌大法,免戰止損,躲過10天之後,複牌又跌,市值縮水至90億,泡沫被擠掉只剩下30倍PE。

而當初瘋狂重倉重啤的大成基金,也急紅了眼,要重啤立即停牌,並提出要罷免時任重啤的董事長黃明貴。

雖然盡調的時候不給力,但是大成基金割起肉來的場面還是很壯觀的:割肉離場同時,為應對資金壓力,不得不拋售大成系基金的其他重倉股,引發了萊茵生物、長春高新、海南海藥、王府井、康美藥業大幅下跌。

而等在樹下的散戶們,憤而舉報吹票券商,要求賠償。

A股“殺人如麻”,不過如此。

但是居然就這麽殺死了一隻民族品牌,不知道是否罪孽過於深重了?

合力吹起來的泡沫被擠爆了,重慶啤酒陷入焦頭爛額。此時隔岸觀火已久外資嘉士伯白衣渡江,吹響了攻城的號角。

從2002年開始,重啤在穩固本土市場份額後,開始把生產基地開到四川、湖南、浙江等地,2004年,公司開始引進國際資本,與國際啤酒巨頭蘇格蘭紐卡斯爾啤酒公司進行合作。

而此時的嘉士伯,自1978年在香港成立嘉士伯啤酒廠,1995年進入內地對大陸啤酒廠進行收購,1995年收完惠州、2003年收完雲南,2004年拿下拉薩、蘭州、新疆、寧夏等地的蘭州黃河、西藏拉薩啤酒、西夏嘉釀啤酒以及新疆烏蘇啤酒的股權。

2008年,時任重啤第二大股東的蘇紐被全球第三大釀酒商嘉士伯集團收購,由此,嘉士伯取而代之,成為重啤股東。

之後一路增持,直至2013年,嘉士伯香港正式向重慶啤酒發出要約收購,表示看好中國啤酒市場,希望以戰略投資的目的進一步增持重啤股份。

而在要約收購前,嘉士伯已經通過其間接控制的子公司嘉士伯重慶和嘉士伯香港,總計持有重啤29.71%的股份(分別為17.46%和12.25%),已經是重啤的實控人。

但,還不夠,嘉士伯通過此次要約收購最終拿走30.29%的股份,大股東重啤集團退下舞台,嘉士伯成為持股60%的絕對控股股東。

而在前期風雲課堂中也提到,60%的絕對控股權,就是一個人說了算。

就是這麽強勢,從取代小股東,到成為絕對控股大股東,整個路程,嘉士伯花了5年,是耐心,也是野心。

至於為啥一個要賣,一個要買?

結合二者在市場的發展情況,發現這是一筆win-win交易。

在東部沿海地區,同樣是外資身份的華潤和青島,已經在地盤爭奪戰上打得如火如荼,而嘉士伯控股偏安西南、想抄財富的近道而把身體虧空失去還手之力的重啤,一方面可以避開激烈的廝殺,另一方面,想要在已經打得火熱的中國市場快速分一杯羹,收購一家大啤酒廠是最快的方法。

另外,從上文提到的嘉士伯在華收購進程來看,還缺一顆在西部,稍有地位的棋子,而重啤近年來被疫苗事件耽誤了主業,跨省擴張的成績,並不理想。而獨自臨敵,也不成氣候,只要競爭對手夠快,它就真的只能偏安一隅,過上悠閑日子。

所以,重啤的高樓拔地起,重啤的樓塌嘩啦啦。

啤酒和扎根中國本土生長的白酒不同,它本來就屬於舶來品,沒歷史沒文化,價格也跟普通的飲料沒太大區別。

即使重啤搖身變為外資,但仍然不能忘了那被耽誤的幾年青春,如何在已經打得火熱的市場保利、盈利,貌似都得好好思考。

嘉士伯入主重啤時,中國的啤酒市場就已經趨於飽和,逐漸走向緩慢低增長的軌道,嘉士伯想要借力打力,就得先幫撿來得重啤甩歷史包袱、重新梳理戰略。

於是,從2014年開始,重啤的年報披露也逐漸跟以前不一樣。這位被改造者稱,成為嘉士伯成員後,重啤得到一系列支持,各方面都有提升。

從最終的盈利性指標來看,就重啤自身而言,可謂是一甩歷史塵埃,實現絕地反擊。

而且,從2016年開始,公司不僅實現扭虧為盈,而且就淨利潤體量來看,和A股啤酒公司相比,2016年至2018年三季報,重啤開始衝進前三,即使不是和青啤在一個梯隊,但是屬於第二梯隊中進步較快的啤酒公司。

而且,近三年,重啤的收益品質(扣非淨利潤/淨利潤)也是遠高於A股啤酒公司平均。

是什麽原因加速重啤崛起?

四、嘉士伯的棋局

嘉士伯入主重啤之時,重啤就已經錯過擴張的黃金時期,在2001年至2011年的十年間,以雪花、青啤為代表的啤酒廠商圍繞著低端啤酒市場進行跨區域地毯式擴張,導致以國產經濟型淡啤為主的低端市場競爭已經充分飽和,2013年,CR4已經達到60%左右。

另外,在上述市場戰略的影響下,啤酒行業產能嚴重過剩,如果啤酒廠商繼續靠低價走量來取得市場份額,要麽虧損,要麽就是在虧損邊緣。

在2014年重啤的年報中,看到這樣一句話:產品結構優化,削減低端、利潤率低、銷量大的品牌。也印證了行業前幾年,靠低端走量來進行市場滲透,帶來的經營結果只能是增收不增利。

所以,低端競爭已經不再是重點,嘉士伯沒有選擇繼續打價格戰,而是,深耕重啤已有的重慶、四川、湖南區域,進行更新改造:以產品更新代替價格競爭。

1、低端轉向中高端

國際品牌嘉士伯入駐後,看到中國市場,未來高端化產品比低端化產品更具優勢,於是,將原來定位中低端的本地品牌“重啤”進行更新。

一削減一更新一改良,三把刷子齊步走。

公司逐步推出產品高端化戰略,縮減了低端、利潤率低、銷量大的本土品牌,保留“山城”品牌的同時,推出 “重慶啤酒“新品,實現本土品牌更新;對引入嘉士伯、樂堡、K1664 白啤、怡樂仙地等國際高端品牌產品進行改良,以保證適合中國人口味。

在區域操作上,中上等產品聚焦城市和城郊,低檔產品覆蓋村鎮,確保整體市場份額穩定。

伴隨著消費多元化更新,從產品自身到產品包裝也進行了更新,比如聽裝酒、小支酒等,以滿足終端消費者不同場景的消費需求。

所以,在產品更新的趨勢下,重啤的產品結構中,中檔為銷售主力,上等產品的收入和銷量均同比上漲,而低檔產品的產銷量在逐年降低。

在啤酒行業產品結構中,重啤經過更新調整後的產品結構,基本涵蓋主流、中上等、上等產品。重啤重點發展的中上等產品,也主要是嘉士伯旗下的國際品牌。

2、去產能、放棄“多元化”

在行業啤酒產能逐漸過剩的情況下,為避免低價無序競爭,重啤選擇優化產能,減產降成本。

2015年年報披露,公司為實施生產優化,化解過剩產能,關閉了6家以上的生產酒廠,根據當年的產銷情況來看,庫存管理有所改善。

2018年7月,重慶啤酒公告對湖南區域,生產能力有限的的常德酒廠進行關閉,以節約管理成本。同時對上述關停的酒廠在14年-17年均計提了大額資產減值準備。

至今,重啤至少是關閉了8家以上的酒廠,優化產能的結果就是存貨佔主營業務成本的比例逐年降低,提高了存貨周轉率。

另外,對於拖累公司業績和股價的疫苗子公司“重慶佳辰生物”,公司也選擇在2016年剝離,盤活了資產,改善現金流。

3、管道改造、區域提升

合適的管道賣合適的產品,以保證一定的議價能力。

重啤的銷售模式以經銷商代理為主,直銷為輔。一方面,加大對直接面向終端的現飲管道(面向餐飲、酒吧等)的投資,同時還鞏固“非現飲管道+娛樂管道”( 商超、批發市場等),以保證更高的獲利。

在區域分布上,四川、湖南外省的銷售增長幅度要高於重慶本地增長,說明改造後的重啤,除了穩固西南地區的優勢,在外省的市場地位也在逐步提高。

但從近兩年的經銷商新增和減少數量來看:2017年新增123家,減少459家,期末827家,2018年三季報,新增30家,減少19家,期末共計830家。仍然存在規模擴張的不穩定因素。

4、品牌推廣

一邊去產能,一邊打響品牌,才能以保證一定的盈利邊際。

做行銷推廣,最終都是促使終端消費者買買買。

在重啤的銷售費用構成中,廣告及市場費用、運輸費、人工薪酬三項主要費用佔到銷售費用的85%以上。

雖然沒有青啤投入力度大,但重啤的廣告投入比重幾乎保持著和青啤相差無幾的投入趨勢。

在投入力度最高的2015年,重啤的產品“重慶品牌”知名度達到98%,“樂堡品牌”知名度達到69%。

至今,在中國的啤酒市場,嘉士伯屬於和華潤雪花、青島啤酒、百威英博並列的一線品牌,重慶啤酒屬於第二梯隊。

5、提足減值,輕裝上陣

公司一邊在去產能,降庫存,一邊計提存貨減值損失,除此之外,還對生產設備、啤酒商標、商譽進行減值計提,從2013年到2016年,公司的資產減值損失絕對額幾乎是公司盈利的一半或幾倍。

2016年之後,公司不再有減值的拖累,實現2017年業績回升。

6、供應鏈管理

對於這種面向餐飲、酒吧、商超銷售的啤酒,供應鏈管理仍然和快速周轉一樣很重要。

對麥芽等原材料,重啤實施集中採購,降低採購成本,旺季提升產能,推進生產卓越化,改進物流配送,降低物流成本,以保證供應鏈環節的溢價。

官話是供應鏈管理,最終體現的就是公司對上下遊的議價能力。

啤酒行業,廠商對下遊的預收佔收入比例僅有2%-3%左右,不像白酒那麽強勢,所以,著重看佔款能力。

在欠錢能力方面,公司欠供應商的錢遠比客戶欠公司的錢要多,而且,下遊客戶欠款隨著收入增長,一直比較穩定,但,公司佔用供應商的資金卻越來越多,說明議價能力有所提高。

與銷售業務直接相關的運費率也在逐年下降。

7、運營改良

上線ERP資訊化系統,統一管理,節省資源;強化預算與分析,控制成本與費用;建立共享服務中心和現金池,降低融資本。

公司自2013年開始,管理費用和財務費用大幅下降。

在市場方面推行產品高端化策略,推出本土品牌+國際品牌的雙拳頭組合,重點投資中上等產品,去低端,優化產能;

在供應鏈管理方面,保持對下遊的賒銷的政策穩定,同時,盡量多地佔用上遊資金;

在運營方面,保持穩定的市場投入,降低管理費用和融資成本。

在嘉士伯大刀闊斧的改革下,重啤也算換了新顏。

2016年,在中國啤酒行業產銷量連續三年下滑的情況下,重啤不僅實現扭虧為盈,還實現了利潤的提升。淨利率比青啤還多0.2個百分點,從2016年反彈之後,連續一年一期的淨利率分別實現10.3%、14.5%。而同期的青啤,分別才5.3%、9.5%。

就體現產品競爭力的毛利率而言,重啤從2013年、2014年的每10元水準賺4.5元,降低至2015年的3.7元,下降了8個百分點。

但,並不是因為競爭加劇導致的毛利率大幅下滑,而是公司當期對成本、管理費用的歸集口徑進行了調整,將原來計入管理費用的部分計入製造費用,進入生產成本,因此導致毛利率下滑。

也就是說,2013年、2014年,重啤的毛利率之所以高於青啤,是因為費用統計口徑存在不一致問題,而在規範成本費用核算後,重啤的毛利率開始較低於青啤,但,二者差距從2.22%縮小至1.2%,2018年前三季度(銷售旺季)的毛利率開始反超青啤1.88%。

當然,這其中有重啤近年來不斷剝離冗余啤酒廠、以及區域聚焦的原因:重啤聚焦重慶、四川、湖南區域,將43億總資產一路減少至34億左右,相較於青啤華東、華北、華南、東南區域全面鋪開,不斷增加至345億的總資產,畢竟有小而美的終端管控優勢。

但,當整個行業不再盲目擴張、資本支出放緩並維穩,開始走向低速增長軌道時,重啤如何再保持較高的銷售淨利率呢?

在之前風雲君寫過的青島啤酒(《風雲獨立研報 | 青島啤酒:真正意義上的現金奶牛 》)一文中,提到在青啤的成本構成中,包裝成本佔到整個主營成本的一半,而以麥芽、啤酒花等構成的原料成本佔比下降。

這是什麽原因導致的上述變化?消費更新!從產品從低端向追求高端、從瓶裝到聽裝、罐裝、啤酒蓋繪圖等等改變,都表示著消費者的需求不僅僅是口味,還有包裝。

重啤也不例外,主營成本中,包括包裝物在內的其他成本佔比從2016年的38%提高到2017年的45%左右,產品逐漸定位中高端,在包裝上就會有成本壓力,所以,這也促使以華潤為首的,包括燕京啤酒、雪花啤酒、青島啤酒在內的啤酒廠商在2018年宣布提價,價格漲幅在10%-20%之間。

而重啤並未明確提出提價幅度,但在今年9月的投資者調研報告中,公司稱將通過產品更新來提升均價。而且,公司目前的產能利用率僅有50%,仍然存在一定的產能優化問題。

所以,在這新一輪的中高端市場競爭中,重啤在產能得到優化之後,能否通過量價齊升來保持現有較高的淨利率排名呢?

風雲君認為影響啤酒行業整體盈利的關鍵因素,一是成本端,包括以麥芽為主的原材料價格,以及包括紙箱、玻璃瓶罐等包裝物的價格,其走勢如何,成為影響毛利的重要因素。

二,對於個別啤酒廠商能否取得競爭優勢,除了保持市場份額,更多地是通過品牌影響力、管道滲透來影響終端消費者,此外在存量市場上,運營費率的管控也是關鍵。

最後,看看中國五大啤酒廠商的競爭格局,相較於華潤雪花、青啤、百威、燕京啤酒,重啤旗下的嘉士伯品牌市佔率只有燕京啤酒的一半。

在新一輪中高端市場的競爭格局下,重啤能否有新的突破?繼續保持較高的淨利率呢?

一天三頓小燒烤的老鐵們,你們怎麽看?

END