作者:Fx Wei

出品:科技新知

手機行業高速發展至今已經幾十年,能讓對手望塵莫及的巨頭,總共出現過三個:諾基亞,蘋果和三星。

諾基亞自 1998 年開始連續 14 年位列全球手機市場市佔率第一,巔峰時期市佔率接近 40%;

蘋果則依靠 iPhone 壟斷了智能手機領域絕大部分的利潤,2015 年第三季度,這一數字達到了驚人的 94%,目前維持在 60% 左右;

三星於 2012 年超越諾基亞成為全球第一大手機品牌,至今已經連續七年位居榜首。

如今,中國廠商華為正試圖打破這一局面,成為第四個超級巨頭。

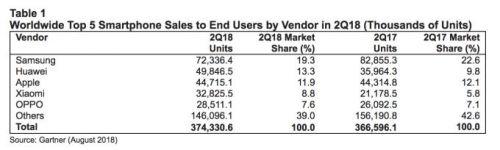

據 IDC 數據,2018 年,全球手機銷量排行前三為三星、蘋果和華為,市佔率分別為 20.8%、14.9% 和 14.7%,但相比三星蘋果 -8% 和 -3.2% 的年增長率,華為 33.6% 的增速意味著不出意外的話,2019 華為將超過蘋果正式位列全球第二,並於三星之間的差距進一步縮小,直至終結三星的冠軍夢。

華為和三星之間的鬥爭,將成為未來幾年手機領域最大的看點之一。

將華為和三星兩大企業放在一起橫向比較,是一件很有意思的事情。除手機業務之外,這兩大以技術驅動為主要優勢的企業,在其他領域也均有建樹。

在消費者業務高速發展之前,華為最大的業務是通訊運營商;而三星則依靠半導體和螢幕技術,一直是手機行業最強大的上遊供應商。此外,三星集團也憑借眾多的子公司,橫跨多個領域。

加上華為取代聯想戴上了「民族企業」的光環,而三星集團在韓國又被傳言有「國家脊梁」地位,兩大企業正面硬杠,具備了某種象徵意義。

當然,這些被輿論賦予的象徵意義並不重要。重要的是,在對比過程中,加深對兩大企業的認識,以至於可以相對冷靜地判斷兩者的實力,而不是靠傳說和民族情感,去神話和臆想。

三星集團業務概覽:很強大,但不是神話

三星的集團身份導致其業務繁雜不易理解,以至於國內主流輿論對三星的觀感並不清晰,甚至於有著近乎神話的刻板印象。

在百度中鍵入三星集團,首頁的介紹文章從標題到內容都極為誇張:

三星手機、三星電腦只是三星集團的一個子公司的業務,只是「三星帝國」的冰山一角。

三星集團,一個強大到無法想象和定義的集團。

你永遠也想不到,韓國三星集團的體量又多大。

但這些論斷是否符合三星集團本身的業務實情?

維基百科對於「三星集團」的基本介紹是:

三星集團經營領域涵蓋極廣,電子、金融業、保險、生物製藥、建設、化工業、醫療、航空零件、軍火、服裝、酒店、汽車等等。

旗下子公司多達 85 家,其中至少 3 家被《財富》雜誌評為世界五百強企業。

從上述對三星集團的定義來看,它的確像是一個難以衡量的龐然大物。但如果深入了解三星集團的整體業務構成就會發現,三星集團本質上,是由三星電子作為主體構成的集團,其他業務無論是營收還是利潤,都無法和三星電子相提並論。

2018 年中,私營企業信息提供商 CEO Score 曾對三星集團各業務進行過一次數據整合,當年上半年,三星電子的運營利潤佔據集團總利潤的 93.5%。

為了將龐大的三星集團實際業務構成進行充分剖析,我根據日本經濟新聞提供的數據,以及三星集團下多家子公司的財報,匯總了三星集團下屬規模最大的八個子公司,並分別統計其主營業務、2018 年全年的營收及淨利潤。根據以下數據,即可對三星集團有一個更加細致的理解:

來源日本經濟新聞,及三星財報

數字對比並不直觀,我們將各業務數據佔比製作成餅圖,再來進行拆解分析。首先是年度營收:

三星電子儼然佔據了三星集團大部分營收,在最大的八個子公司總營收中佔比達到七成。

《財富》雜誌評選出的世界五百強,排名以營業額為主要依據,三星電子最大的三大子公司位列其中,但差距明顯排名也側面證實了各自的業務規模,三星電子、三星物產和三星人壽保險,分別位居第 12、413 和 458。

為了使其業務規模更加直觀,我們加入參照企業:蘋果位列第 11 略強於三星電子,華為位列第 72 與三星電子的確存在明顯差距,我國知名電商平台蘇寧易購位列第 427,排名低於三星物產、高於三星人壽保險。

從淨利潤角度看,三星電子對與三星集團的貢獻非常誇張,其利潤佔比接近三星八大公司的九成,與 CEO Score 的數據基本吻合。

綜上可以得出結論,三星集團從營收和利潤上來看的確很強大,但並不如外界所揣測的神話般的存在。上述論證足夠避免,由於對三星集團電子之外的業務缺乏了解,而作出「三星集團是華為無法企及般的存在」這樣武斷的論述。

但是,即使但看三星電子,其業務實力也確實遠超華為。

三星電子 PK 華為,哪些業務直面競爭?

2018 年,三星電子總營收達 2197 億美元,淨利潤 400 億美元;華為總營收 1074 億美元,淨利潤 88.2 億美元。營收規模上,三星是華為的一倍;淨利潤更誇張,三星電子是華為的四倍之多。

不過,雙方在研發投入上的規模卻稱得上旗鼓相當。據《2018 年歐盟工業研發投資排名》統計,三星華為 2018 年全年研發投入分別為 151 億美元和 127 億美元,佔總營收的比例為 6.87% 和 11.82%,絕對值相差不多。考慮到營收規模,華為在技術投入上的確很有魄力。

根據 Statista 提供的數據,自 2011 年到 2018 年間,三星電子的業務結構並未發生太大的變化。目前,移動通信、半導體、螢幕面板、電視電腦、其他消費電子和 2016 年收購而來的哈曼國際,是三星電子的幾大重要業務。

2018 年第四季度,這幾大業務在三星電子內部的營收構成如下。根據以下數據,可對三星電子的業務構成,有一個宏觀上的了解。

與三星相比,華為的結構相對簡單,其內部將核心業務分為消費者業務、運營商業務和企業業務。2018 年,三大業務佔比分別為 48.4%、40.8% 和 10.3%,這也是消費者業務第一次躋身華為第一大業務。

根據上述內容,可製作出三星電子與華為之間的業務布局圖示。

手機、PC 和 SOC 是華為和三星業務布局上的直接重疊。尤其是手機業務,前文已經對各自的市佔率及增長速度的統計進行過闡述。

在市場利潤方面,根據 Counterpoint 數據,2018 年第二季度,手機行業利潤的 17% 歸三星所得,遠低於蘋果的 62%,但明顯高於華為的 8% 。

三星和華為共同進入的 PC 市場,由於目前雙方的市佔率均不高,因此尚不具備參考價值。

在三星半導體和海思半導體之間,則存在著一定的非直接競爭關係。

之所以稱之為「非直接競爭關係」,是因為兩者的核心 SOC 主要在自家產品上使用,並不具備對外爭奪市場份額的情況,算是雙方手機業務上的一個側面戰場。根據 Counterpoint 數據,雙方在 2017 年第三季度的市佔率,分別為 11% 和 8%。

無論是三星所謂移動通訊業務,還是華為所說的消費者業務,均都是以手機作為業務核心,在兩大企業中,均佔據了營收總額最高的的地位。加上 SOC 作為雙方的側面戰場,為手機業務競爭增加籌碼,因此,手機業務上雙方的爭奪,顯然將成為兩大企業交鋒過程中的焦點。

這也是為何,華為三星之間的手機業務爭奪戰會如此備受矚目。顯然,這一業務上的較量,均屬於各自核心業務上的爭奪,雙方誰都不可掉以輕心。

而在手機之外的業務上,雙方沒有重疊,自然也沒有競爭。但各自的業務表現,則反映出整個企業未來面臨的優勢或劣勢。

華為三星的業務阻礙

在拆解華為三星兩者的業務結構過程中會發現,

三星的問題來自競爭對手,而華為的問題來自於外部環境。

三星除手機之外的其他業務中,包含 SOC 在內的半導體業務,是三星電子的主要利潤來源。目前,三星半導體的主營業務、其市場率及市場排名如下:

Gartner 數據顯示,2017 年,三星超越英特爾成為全球最大的半導體廠商,市佔率達 14.6%。鑒於半導體業務在各個市場上的良好表現,它也成為了三星最穩固的核心業務。於此同時,據三星 2018 年第三季度財報,半導體營業利潤為 154.22 億美元,佔據三星電子總利潤的 77.7% 之多。

處於領先地位的業務,佔據了企業近八成的利潤,這意味著三星基本盤的穩固,也是三星龐大地位不容易被動搖的關鍵。不過,半導體之外的其他業務上,三星則要遭受一些來自競爭對手的挑戰。

在螢幕面板和電視領域,三星同樣是毫無疑問的霸主。在智能手機螢幕市場,包括 LCD 和 OLED 兩大產品線,三星市佔率達 57%;而在如今主流智能手機採用的 OLED 螢幕上,三星市佔率一度達到了 93%。

同樣,在以螢幕技術為核心競爭力的電視領域,三星市佔率始終維持在 20% 以上,穩居全球第一。

然而,這兩大業務在最近幾年出現了波動的狀況。據調研機構 IHS Markits 預計,今年第一季度三星的手機 OLED 螢幕市佔率可能會降低到 81%。這主要是由於中國螢幕廠商京東方,在華米 OV 等國產手機廠商的支持下迅速崛起的原因。去年,京東方的螢幕出貨量,較前年增長了 3322%。

同樣的情況出現在電視市場中。2018 上半年,三星電視全球市佔率為 19.1%,仍然穩居全球第一,但卻是過去七年來,市佔率首次跌破 20%。三星市佔率跌落的主要原因,是憑借價格優勢,在海外快速擴張的中國電視品牌。

對於三星電子來說,手機,半導體,螢幕和電視,佔據總營收接近九成。然而,除半導體業務之外,手機、螢幕和電視業務,都可能在未來幾年遭遇對手的進攻,且對手均來自中國。這對於三星來說,絕對不是一個好消息——儘管其利潤殺手半導體業務,短期內還不會遭遇波動。

與三星不同,華為並沒有受製於競爭對手帶來的壓力。5G 商用盡在眼前,給華為提供了絕佳的機會。以目前的數據來看,全球四大通信運營商中,華為靠 40 份 5G 商用合約領先於諾基亞的 30 份和愛立信的 18 份。

Strategy Analytics 對於 2023 年 5G Ran(無線接入網,包含基地台及基於其容量定製的天線)設備市佔率進行了預測,預測結果顯示,華為、愛立信和諾基亞,將佔據市場絕大部分份額,華為以微弱優勢位列第一。

然而,在競爭對手面前不落下風的華為,目前面臨的最大挑戰來自於西方國家對於其安全問題的質疑。這一外部大前提若無法取得最終的結論,勢必會影響華為未來一段時間在 5G 業務上的發展。

對於中韓兩大技術巨頭來說,未來幾年無論是對戰彼此,還是對戰外部環境的競爭,都將會影響整個科技領域的走向。如果細細揣摩,5G 大潮帶來的基礎設施革命,或許會將兩大企業的戰場擴大。今年初,華為已經傳聞要製造智能電視以迎接物聯網風口,同時隨著智能手機市場變得更加殘酷,雙方之間的爭奪有可能會持續升溫。

作為唯二擁有自主研發 SOC 的安卓廠商,雙方在市場上的地位已經極為接近。未來,華為必然會帶著移動運營商的基礎設施優勢,和國內的螢幕廠商聯合,對三星的核心業務發起更加全面的進攻。雙方之間的爭奪看點,或許比單純手機市場的競爭,要來得更加精彩。

回到本文開頭。華為和三星兩大企業,誰更強?就目前來看,無論從營收、盈利還是技術儲備,三星都佔據了絕對優勢,遠遠將華為甩到身後。

但這種強大並非碾壓式的。

未來,以手機為突破口,以 5G 技術為輔助,華為並非沒可能,衝擊到三星這一不倒翁的地盤中去,完成一次華麗的逆襲。當然,也不是沒可能,三星憑借上下遊供應鏈形成的穩固優勢,守住已經佔據的市場份額,並對華為發起反擊。

手機市場上進行的爭奪,將會是第一個賽點。未來的競爭走向,取決於這一賽點誰勝誰負。

華為三星誰更強,這個問題在兩到三年之後,值得再問一遍。

本文由科技新知原創出品,轉載請留言

點就完事了