原創 藍鯨保險 李丹萍

近日,新華養老、長江養老接連發布關於變更注冊資本的公告。新華養老擬增股本40億元、長江養老擬轉增注冊資本15.54億元,對於增資原因,均集中在“競爭力”上。對此,專家表示,面對未來廣闊的養老金市場,二者或為謀求先發優勢。

綜合來看,目前共有八家專業養老保險公司,主要涉及企業年金、團體保險和養老保障管理業務,專家指出,養老金保險產品的差異化不大,業務並不複雜,展業過程關鍵在於公司實力,同時完善管理能力。

增資有所謀:夯實“家底”搶佔先發優勢

近日,新華養老保險股份有限公司(以下簡稱新華養老)、長江養老保險股份有限公司(長江養老)接連發布關於變更注冊資本的公告。

細分來看,新華養老為增強資本金實力,提高公司企業年金業務資質申請的競爭力,以及滿足構建自用職場的需求,擬增加股本40億元,由新華人壽以1元/股的價格全部認購,增資事項已於新華養老2017年年度股東大會審議通過。

據悉,目前新華人壽、新華資產分別持有新華養老99%、1%股權,待增資事項完成後,新華人壽持股佔比將提高到99.8%,新華資產佔比稀釋為0.2%,新華養老注冊資本將由目前的10億元提到50億元。

長江養老方面,則由太保壽險、中國寶武、上海機場、上海錦國投等11家股東部門(以下簡稱股東方)按照各自出資比例,同比例向長江養老轉增注冊資本,這也意味著股東方持股比例在轉增資前後並不發生變化。

據了解,長江養老此次擬轉增注冊資本15.54億元,由股東方按照人民幣1元/股的價格認購,將以股本溢價及未分配利潤進行轉增,“股東無需現金出資”。對於轉增資事項,長江養老同樣表示,為尋求有效補充注冊資本,提高公司市場競爭力。轉增資完成後,長江養老注冊資本將由14.46億元增至30億元。

不難看出,兩家專業養老保險機構增資緣由均集中在“競爭力”上。經濟學家宋清輝對藍鯨財經預測道,未來5年中國養老金市場規模有望突破10兆元,從養老保險的市場儲量來說,未來將會有更多保險公司入局分羹市場,此次新華養老、長江養老兩家公司增資意在謀求先發優勢。

國務院發展研究中心金融研究所保險研究室副主任朱俊生對藍鯨財經分析道,保險公司增資,首先在於償付能力,其指出,隨著業務的發展,資本的損耗是客觀存在的,特別是在發展的前期,償付能力生成機制還未完全建立,因此依賴於外部補充資本支撐;二是在業務拓展的過程中,資本損耗較快,需要雄厚資本支撐。值得關注的是,朱俊生指出,近期稅延養老險試點推出,若兩家保險公司資本得到補充,也有利於布局和先發優勢。

利潤水準“高低不一”,受市場波動影響大

業務角度來看,養老保障管理業務是指養老保險公司作為管理人,接受政府機構、企事業部門及其他社會組織等團體委託人和個人委託人的委託,為其提供養老保障以及與相關的資金管理服務,包括方案設計、受託管理、账戶管理、投資管理、待遇支付、薪酬遞延、福利計劃等服務事項。

對於設立專業養老保險機構,原保監會曾指出,隨著我國人口老齡化形勢日趨嚴峻,養老保障體系面臨的壓力越來越大,因此需要充分發揮市場機構的作用,提供多樣化的養老保障管理產品和服務;其次有利於滿足不同類型企業員工差異化的養老保障需求;三是有利於發揮養老保險公司在養老金受託管理、账戶管理、投資管理、風險管理和年金給付等方面的綜合優勢。

“專業養老保險公司意在為社會承擔養老方面的風險,是社會和企業的雙贏”, 北京工商大學保險研究中心主任王緒瑾分析道。

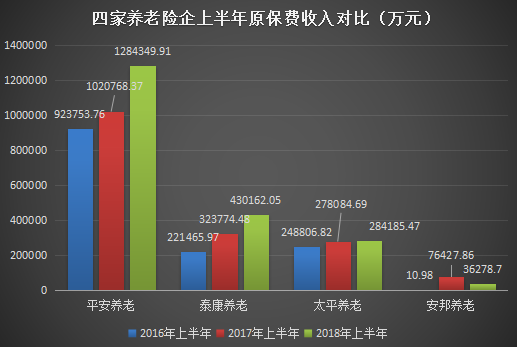

藍鯨財經梳理發現,目前,國內已有平安養老、太平養老、國壽養老、長江養老、泰康養老、安邦養老、新華養老、人保養老等8家專業的養老保險公司,主要經營企業年金、團體保險和養老保障管理業務。

但細分來看,業務方向卻不盡相同。目前,長江養老、新華養老以及國壽養老尚未開展商業保險業務,三家養老保險公司主要為企業年金基金管理業務和養老保障委託管理業務,主營業務收入包括投資收益、管理費用收入等。

平安養老、泰康養老、太平養老以及安邦養老等四家養老保險公司則同時開展企業年金及養老保障業務,以及團險、意外傷害保險等商業保險業務,主營業務收入涉及投資收益、保險業務收入等方面。

從淨利潤方面來看,除人保養老在去年年底獲批展業,目前暫未有相關業務數據,以及安邦養老暫未公布年報資訊外,其余六家專業養老保險公司均在2017年實現了盈利。其中平安養老實現淨利潤12.2億元佔據榜首,長江養老實現淨利潤1.74億元隨後。值得關注的是,除平安養老淨利潤水準相對較高之外,其余5家有公開數據的專業養老保險公司2017年利潤水準處於七百萬元至兩千萬區間之內。

王緒瑾對藍鯨財經分析道,專業養老險作為長期業務,保險公司從中獲利需要一個過程,此外其盈利水準與資本市場也有很大的關係,利潤水準隨資本市場情況波動。

增量市場可期,專業養老保險公司“好時機”下資管能力需提升

根據銀保監會數據顯示,2017年保險機構企業年金受託管理資產從2016年的5166.9億元上升為6245.88億元,同比上漲20.88%;企業年金投資管理資產從5729.67億元上升為6804.74億元,同比上漲18.76%;養老保障及其他委託管理資產從3779.33億元上漲至5593.43億元,同比漲幅達到48%。不難看出,三項數據都有相對較大的提升。

王緒瑾指出,就養老金資金而言,不論國內外都有較大規模,其指出,養老保險發展未來的問題,不僅是企業年金增加,職業年金也會相應增加,對專業養老保險公司而言是發展的好機會。

產品方面,藍鯨財經查看發現,專業養老保險產品與普通壽險公司推出的養老險產品比較而言,數量相對較少。具體來看,專業養老保險公司相關產品可進一步細分成集合計劃以及單一計劃,後者為單獨委託人個性化需求設計專門的計劃管理模式,前者的產品數量則大多在10個左右。對此,王緒瑾指出,養老金保險產品的差異化不大,業務並不複雜,且業務進行多通過招投標方式,關鍵是看公司實力,包括管理能力、人才優勢、技術優勢以及經濟實力。

宋清輝則指出,專業養老保險產品或仍有改進太空,這也正是大數據的“用武之地”。其表示未來,專業養老保險公司可以通過多年來自身積累的資源,借助大數據等形式發揮出最大化經濟和社會效益。

隨著稅延型商業養老保險的試點運行以及稅延養老保險產品開發指引的頒布,多機構持看好態度。海通證券非銀團隊表示,預計稅收優惠政策能夠開啟商業養老保險的高速發展,顯著擴大商業養老保險在保障體系中的佔比,成為保險公司新的保費與價值增長點。

“所謂稅延養老保險,是指消費者購買養老保險可以在稅前先支付保費,等到將來領取養老金時再按規定繳納個稅”,宋清輝說道,此舉對於專業養老保險公司而言意味著資金源的進一步充裕以及完全能夠在產品方面有所作為。

王緒瑾也表示這是對專業養老保險公司的利好,直接體現在業務規模增加上,對於如何提高自身業務能力,其指出主要是從管理方面去完善,“首先要有好的管理,其次人才要跟上”。

朱俊生則表示,稅延型商業養老保險是專業養老保險公司的重要市場,但其指出,產品只是作為載體,背後支撐是則是資產管理能力,養老保險業務期限比較長,帶來核心競爭力是投資回報,“只有可觀的投資回報才可以保值增值,遞延的商業養老保險才有意義”。

“目前這點恰恰是整個行業的軟肋,或者說是存在很大的問題”,朱俊生表示,目前養老保險產品的資金收益率大致為5.5%到6%,除去利差及通脹,能夠給予消費者的收益率在 2.5%到3.5%之間,“接下來如何有效去提升資產管理能力,是非常重要的”。

責任編輯:張文