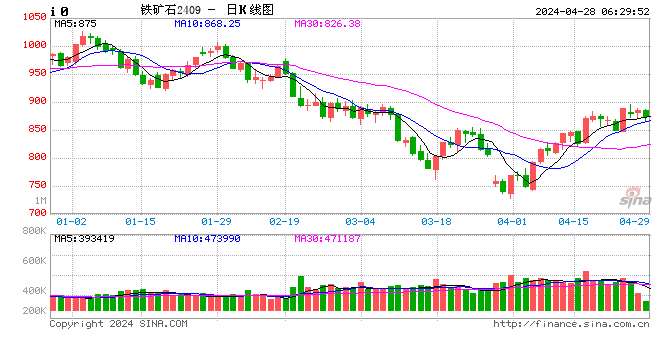

3月以來,國內鐵礦石價格連續下挫,大商所鐵礦主力1805合約期間跌幅更是一度接近百元。

所謂托盤,是鋼鐵行業特有的一種業務模式。當貿易商資金不足時,往往會采取向托盤方支付一定保證金,並由托盤方代為支付剩餘貨款的形式訂貨,當約定的時間到期後,貿易商會在貨款的基礎上,額外支付一定利息。

“年底資金比較緊張,彼時又恰逢冬儲,部分貿易商出於看好後市,進行了托盤融資。一般托盤時間在3到6個月期間,所以進入3月後,有一部分托盤陸續到期。”卓創資訊鋼鐵行業分析師邢月3月22日介紹稱。

另據21世紀經濟報導記者了解,相比於其他黑色系商品,鐵礦石基本面也最弱,在鋼價下跌的背景下,礦價跌幅更大也並未超出市場預期。

此外,連續下跌的鐵礦石再次遭到花旗、摩根士丹利等多家海外投行唱衰。其中,花旗所給出的理由便是“供給增加”,摩根士丹利更是分別下調了近三年的鐵礦石目標價。

冬儲托盤到期

“托盤,在鋼鐵行業現貨貿易中已經存在很多年了。”蘭格鋼鐵分析師徐莉穎3月22日表示。

據她介紹,托盤實質上只是一種融資的手段,小型鋼貿商資金實力不足,便會以付出利息的形式尋找資金方墊資訂貨,而貨物則相當於暫時抵押給了墊資方,“對於墊資方而言,既有倉單抵押,也可以額外獲得利息收入,風險相對較小。”

由於鋼貿商訂貨過程中,只需要支付一定的保證金,所以其本身也帶有了一定的杠杆屬性。當市場掉頭向下時,無疑也會帶來一定風險。

2013年,鋼市連續回落期間,中材國際(600970.SH)等上市公司便曾出現購銷合約無法履約的情況。

徐莉穎表示,一開始的模式都很簡單,但是後來衍生出了很多更複雜的模式。尤其在2015年,托盤融資風險事件最為集中,“這種模式是從南方引進來的,有段時間在天津規模做得比較大。”

21世紀經濟報導記者了解到,墊資方以資金實力較為雄厚的央企、國企為主,涉及產品幾乎涵蓋了鋼鐵產業鏈的所有主要產品,如鐵礦石、鋼坯和成品材等。

“蘇美達、杭州熱聯、物產中拓等公司,托盤業務在行業內比較知名,這塊主要還是看公司的資金實力。”邢月表示。

按照3到6個月的周期計算,進入3月後,已經有一部分托盤開始陸續到期。加上彼時,鋼鐵產業鏈相關品種處於跌勢,鋼貿商在考量資金成本、利潤太空因素後,開始降價出貨,一定程度上又產生了助跌效應。

徐莉穎表示,去年冬儲時價格較高,而3月後產品價格開始回落,彼時貿易商便陷入了資金成本不斷上升、產品價格回落的困境,利潤太空隨之不斷縮小。

從上述托單業務模式來看,或許也可以解釋3月後黑色系商品為何出現集體大幅下跌。

另一方面,鐵礦石又是所有黑色商品中基本面最弱的。更何況,自2015年以來,鐵礦石的走勢一直要明顯弱於鋼材、焦炭等品種。

“從中短期來看,今年高品質進口礦增產數量較多,同時國內港口庫存又在不斷創新高,這也帶來了一定利空影響。” 西南期貨鋼鐵行業研究員夏學釗3月22日指出。

據他介紹,巴西淡水河谷、必和必拓三大鐵礦石巨頭都在增產,“別看這兩年礦價沒怎麽漲,但是他們成本線都在30美金左右,而現在礦價60美金,還是處於暴利階段。”

主力席位掉頭不及

行業基本面的變化只是前提,真正作用於價格的因素還在於資金端。在上述鐵礦石期貨價格回落期間,也伴隨了較為明顯的持倉變化。

數據顯示,2月28日鐵礦石期貨總持倉為184.7萬手,至下跌的第一階段的12日增倉至223.4萬手,尤其是19日大跌當天,單日增倉便達到19.6萬手。

這至少可以看出,近期鐵礦石的連續下挫,也吸引了一部分資金進場交易。只是,或許是本輪黑色系商品下跌較為突然,幾家主要機構席位並未能適時改變多頭思路。

21世紀經濟報導記者對比持倉數據發現,中信期貨、銀河期貨和國投安信期貨三家持倉排名靠前的公司,3月至今持倉主要以淨多頭為主。

以銀河期貨為例,該席位3月1日在鐵礦石1805合約上的淨多頭持倉為29247手,隨後伴隨著鐵礦石價格連續下跌,反而在3月2日過早減持了11190手的空單。

這也使得在本輪鐵礦石下跌期間,該席位始終保持淨多頭狀態,至3月14日時更是一度達到25856手。

中信期貨席位的情況與之類似,上述期間也處於淨多頭狀態,只是淨多單數量要明顯低於銀河期貨席位,峰值也不過20322手,並且多數時間低於1萬手。

相比之下,現任空頭一哥的國投安信席位則要靈活許多。

在鐵礦石下跌前期,雖然並未及時改變多頭思路,但是3月7日曾出現短暫“多翻空”的情況,當日席位從淨多單變為淨空單。

只是,隨著近兩日鐵礦石價格的企穩,上述席位持倉變動也變得越發謹慎,中信、銀河席位淨多單不約而同出現下降,國投安信淨空單也僅僅維持在2264手。

由於大型資金為了避免被市場追蹤,往往會在多個期貨公司開設账戶,並以分倉的形式進行交易。

如在銀河席位上顯示為淨多單狀態,但是上述類型資金仍然可以在其他席位開空單進行對衝。

所以,通過追蹤席位持倉變化,也只能大致看出單個席位在某一行情階段的盈虧狀態,而無法對其背後投資者的盈虧做出估算。

反觀海外機構,近期卻開始頻頻唱衰鐵礦石走勢。

摩根士丹利近期發布的研報,便將年內鐵礦石價格逐季度進行了下調,第二季度鐵礦石價格料為68美元/噸,第三季度為65美元,第四季度為60美元。

“礦價強勢的前提是鋼價強,鐵礦石本身是找不到上漲理由的,供需面怎麽看都是供過於求的。”夏學釗3月22日指出。

責任編輯:張瑤