一個德國公司,為什麽千里迢迢的要來到香港上市?從資本市場或者地理優勢來說,去歐洲、或者美國顯然更合適。如果一定要找一個答案,來中國獲利或者說今後的發展戰略傾向於中國,會是最適合的答案。

文/新浪財經TMT記者 凌先靜

中國近視人口的規模有多大?

雖然目前沒有官方的確切數據,但是民間的數據為6億患者,是世界平均水準的1.5倍,新華社的一篇文章更是指出我國近視人口呈現低齡化趨勢,中小學生預估超過1億人,且我國小學生、初中生、高中生和大學生的視力不良率高達45.71%、74.36%、83.28%和86.36%。

嚴峻的形勢催生了視力矯正的產業鏈。

除了開遍大街小巷的各種眼鏡店的傳統治療,越來越多的年輕人開始傾向於雷射治療,即通過一次手術,徹底擺脫眼鏡的困擾,這種看似“一勞永逸”的方法也越來越受到社會的歡迎。

根據德視佳公司招股書資料顯示,這一產業在2017就已經達到46億元,並將在2022年188億元,年複合增長率達到32.7%。

而這個行業裡面的高端品牌德視佳,也是一家純正的德國公司即將赴港IPO,目前已經正式提交了招股書,該公司也是為數不多的具有廣泛地理覆蓋範圍的眼科診所集團之一,在德國、丹麥及中國擁有業務。

德視佳矯正手術1.3萬起,2018年淨利潤腰斬

準確來說,德視佳公司是一家視力矯正公司,不僅限於近視治療。

招股書資料顯示其共有3大塊業務,一是針對18-45歲的人群,通過屈光性雷射手術或者後房型人工晶體植入術治療近視、散光和遠視;二是針對45歲以上人群,通過晶體置換手術治療近視、散光和遠視等;三是更加實惠的其他技術。

從財務收入角度來說,第一種治療方案是德視佳公司的支柱性業務。

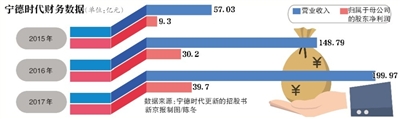

招股書資料顯示,2018年德視佳公司營業收入4238.6萬歐元(大約人民幣3.18億元),相比於2017年的3697.7萬歐元增長14.63%。其中屈光性雷射手術或者後房型人工晶體植入術治療收入2417.7萬歐元,佔營業收入的比例達到57.1%。

德視佳公司做的是高端視力矯正手術,客單價一直維持在萬元級別。招股書資料顯示,最便宜的屈光性雷射手術在2018年完成了9649台,每台均價為1814歐元,大約人民幣1.36萬元;價格最高的當屬後房型人工晶體植入術,單台手術的價格達到3307歐元,折合成人民幣超過2萬元。

高單價帶來的並不一定是暴利,至少在德視佳公司的財務數據上看,毛利率明顯低於其他醫藥類公司。招股書資料顯示德視佳公司2016年、2017年和2018年的毛利率分別為32.5%、35.5%和40.5%,始終沒有超過暴利紅線50%。

不過德視佳公司的淨利潤卻下降了。2018年年內溢利為429.1萬歐元,相比較於2017年的857.1萬歐元,下降幅度約為50%。

在華業務快速增長,2018年廣告費近3500萬

一個德國公司,為什麽千里迢迢的要來到香港上市?

從資本市場或者地理優勢來說,去歐洲、或者美國顯然更合適。如果一定要找一個答案,來中國獲利或者說今後的發展戰略傾向於中國,會是最適合的答案。

從德視佳目前自身的情況來說,中國市場的增長是最快的,遠高於德國和丹麥。照顧資料書顯示,2018年德視佳在中國區取得的收入為為1211萬歐元,相比於2017年的864.5萬歐元增長40%,所佔營收比例也提高至28.2%。

中國區的強勁增長成為拉動德視佳整體增長的重要動力。更加重要的是中國市場未來的無限潛力。

根據德視佳招股書的資料顯示,由於中國內地巨大的教育壓力和戶外活動時間較少,導致中國患近視的年輕人大大增加,約90%的20歲年輕人患有近視,而中國總體患近視的人數在2017年達到5.65億人。

數量龐大的人口中選擇手術治療近視的人少之又少。以2017年的後房型人工晶體植入術為例滲透率為每一百萬名18到45歲的高度近視患者333.2名,而德國的滲透率則為2534.7名,是中國的7.6倍。

所以德視佳願意豪賭中國這個市場,截至目前已經開業的診所覆蓋了北上廣深四個一線大城市,並將在今年6月份再開業兩個診所,整體的數量達到6家。

有意思的是,雖然德視佳是一家德國公司,但是其行銷手法和國內醫療公司如出一轍,即通過電視、報紙、展示牌等廣告獲客,因此其廣告和行銷成本高企,在2016年到2018年間分別達到405.9萬歐元、498.7萬歐元和472.8萬歐元,佔當期營業收入的比重分別為13.4%、13.5%和11%。

(本文作者介紹:新浪財經TMT記者,深度解讀財報、拆解泛娛樂產業鏈)