來源:原子智庫

文|劉佐

封面題圖|《速度與激情》

封面題圖|《速度與激情》

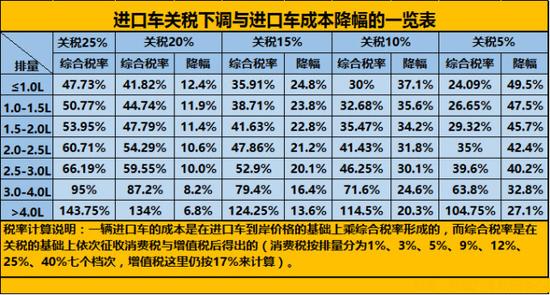

國務院關稅稅則委員會近日發布公告,自 2018 年 7 月 1 日起,降低汽車整車及零組件進口關稅。將汽車整車稅率為 25% 的 135 個稅號和稅率為 20% 的 4 個稅號的稅率降至 15%,將汽車零組件稅率分別為 8%、10%、15%、20%、25% 的共 79 個稅號的稅率降至 6%。業內普遍認為,此次降稅的幅度不小,且正是對不久前博鼇論壇上我國宣布將相當幅度降低汽車進口關稅的貫徹落實。

降低關稅帶來的進口汽車價格的下降顯而易見,但消費者究竟能從中獲益多少呢?中國法學會財稅法學研究會副會長、國家稅務總局稅收科研所原所長、研究員劉佐舉例計算了今後購買進口汽車到底能省多少錢,並從關稅、消費稅、增值稅以及車輛購置稅等方面,全面剖析了新政對市場的影響。

文|劉佐 (來源:原子智庫)

本月 22 日,經國務院批準,國務院關稅稅則委員會發布了《關於降低汽車整車及零組件進口關稅的公告》。公告中規定:自今年 7 月 1 日起,我國進口汽車整車關稅稅率為 25% 的 135 個稅號、稅率為 20% 的 4 個稅號的稅率,全部降至 15%。這項措施的減稅效應,不僅涉及政府的關稅收入,而且涉及其他多種相關的稅費,政府和相關經銷商、消費者之間的利益關係。本人試以下例簡要剖析,供大家參考。

一輛排氣量為 4.5 升的某型號的進口小汽車,到岸價格為 24 萬元(人民幣,下同),在進口環節涉及 4 項稅收,即關稅、消費稅、增值稅和車輛購置稅,上述稅收應納稅額的計算方法分別如下:

1、關稅

根據國務院發布的進出口關稅條例等法規,上述進口小汽車應納的關稅在進口時徵收,以關稅完稅價格(即到岸價格,下同)為計稅依據,目前的適用稅率為 25%,應納關稅稅額的計算公式和計算過程如下:

今年 7 月 1 日,上述進口小汽車按照上述價格、公式和 15% 的新稅率計算的應納關稅稅額將減至 3.6 萬元,比目前的應納稅額減少 2.4 萬元,降幅為 40%。

2、消費稅

根據國務院發布的消費稅暫行條例等法規,進口小汽車應納的消費稅在進口時徵收,以消費稅組成計稅價格為計稅依據,排氣量排氣量不超過 1.0 升的,適用稅率為 1%;排氣量超過 1.0 升,不超過 1.5 升的,適用稅率為 3%;排氣量超過 1.5 升,不超過 2.0 升的,適用稅率為 5%;排氣量超過 2.0 升,不超過 2.5 的,適用稅率為 9%;排氣量超過 2.5 升,不超過 3.0 升的,適用稅率為 12%;排氣量超過 3.0 升,不超過 4.0 升的,適用稅率為 25%;排氣量超過 4.0 升的,適用稅率為 40%。目前上述進口小汽車應納消費稅稅額的計算公式和計算過程如下:

今年 7 月 1 日關稅稅率降低以後,上述進口小汽車的消費稅組成計稅價格將隨之降至 46 萬元[(24 萬元+3.6 萬元)÷(1-40%)=46 萬元],應納消費稅稅額也將隨之減至 18.4 萬元(46 萬元×40%=18.4 萬元),比目前的應納稅額減少 1.6 萬元,降幅為 8%。

3、增值稅

根據國務院發布的增值稅暫行條例等法規,進口汽車在進口環節計征增值稅時,以增值稅組成計稅價格為計稅依據,適用稅率為 16%,目前進口上述小汽車應納增值稅稅額的計算公式和計算過程如下:

今年 7 月 1 日關稅稅率降低以後,上述進口小汽車的增值稅組成計稅價格將隨之降至 46 萬元(24 萬元+3.6 萬元+18.4 萬元=46 萬元),應納增值稅稅額也將隨之減至 7.36 萬元(46 萬元×16%=7.36 萬元),比目前的應納稅額減少 0.64 萬元,降幅為 8%。

4、車輛購置稅

根據國務院發布的車輛購置稅暫行條例等法規,進口自用的汽車應納的車輛購置稅在進口時徵收,進口商銷售的進口的汽車應納的車輛購置稅在買方購買時徵收,以車輛購置稅組成計稅價格為計稅依據,適用稅率為 10%。如果上述進口小汽車是買方自用的,應納車輛購置稅稅額的計算公式和計算過程如下:

▲《極盜車神》|這車挺好,就是貴了點

▲《極盜車神》|這車挺好,就是貴了點

根據以上計算,目前進口上述小汽車需要繳納的上述 4 項稅收合計為 39 萬元(關稅 6 萬元+消費稅 20 萬元+增值稅 8 萬元+車輛購置稅 5 萬元=39 萬元),相當於上述進口小汽車到岸價格的 144.4%(39 萬元÷27 萬元=144.4%)。

今年 7 月 1 日關稅稅率降低以後,上述進口小汽車需要繳納的上述稅收將減至 33.96 萬元(關稅 3.6 萬元+消費稅 18.4 萬元+增值稅 7.36 萬元+車輛購置稅 4.6 萬元= 33.96 萬元),比目前的應納稅額減少 5.04 萬元,降幅為 12.9%;上述稅收相當於上述進口小汽車到岸價格的 125.8%(33.96 萬元÷27 萬元=125.8%),比目前的水準下降 18.6 個百分點。

就進口汽車經銷商而言,目前進口上述小汽車需要繳納關稅、消費稅和增值稅 3 項稅收,合計 34 萬元(關稅 6 萬元+消費稅 20 萬元+增值稅 8 萬元= 34 萬元)。今年7月1日關稅稅率降低以後,上述稅收將減至 29.36 萬元(關稅 3.6 萬元+消費稅 18.4 萬元+增值稅 7.36 萬元=29.36 萬元),比目前的應納稅額減少 4.64 萬元,降幅為 13.6%。

▲《 Drive 》|一個好消息,車要降價了

▲《 Drive 》|一個好消息,車要降價了

由此可以預計,如果上述經銷商能夠在今年 7 月 1 日政府實施上述減稅措施以後,適當降低進口汽車的售價,既可以讓買方享受政府減稅的實惠,也可能通過擴大銷售增加本企業的收入和降低本企業的成本。

據報導,已經有不少進口汽車經銷商(包括一些世界著名的大型企業)表示,屆時他們將采取適當的降價措施。進一步來看,如果屆時進口汽車降價,對於國產汽車的價格和相關的稅費也可能產生一定的影響。

當然,稅收只是影響汽車售價的因素之一。在政府調整稅收的情況下,汽車生產、經營者是否應當調整汽車的售價,調整多少,如何調整,都不會僅取決於政府調整稅收的情況,而是應當綜合考慮本企業的經營成本、稅費核算和行銷策略等諸多因素以後決定;消費者是否購車,購車時如何選擇,也會有自己的考慮。

責任編輯:李思陽