一、疫情影響公司營收節奏不影響總量,全年5G投資存在較大超預期可能

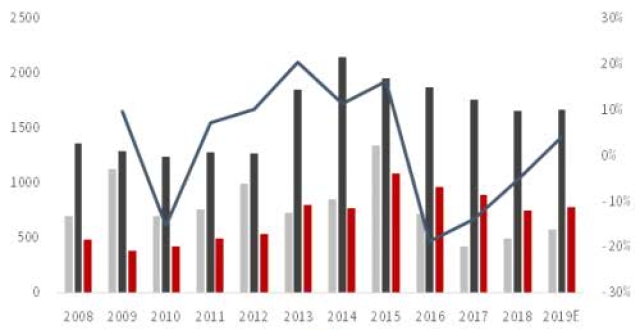

公司全年業績會呈現明顯前低後高走勢,但預期全年總量不受影響。根據疫情進展,我們推斷三大運營商的5G集采將比預期推遲2-4周左右,這將影響一季度業績。但參考2003年非典時期中國移動的資本開支情況,全年仍超額完成計劃,因此預計公司業績前低後高,總量不受影響。

2003年SARS疫情時期中國移動資本開支情況(部門:億美元)

5G作為科技基建最核心方向,預期疫情後將持續頒布舉措推動5G使能經濟發展和提升民生福利。全年5G投資存在較大超預期可能,預計20年三大運營商資本開支強度將比19年提升5pp左右。

三大運營商投資強度(資本開支佔收比)走勢預測

二、有望成為全球設備商市場份額再平衡最大受益者

1、看行業:5G投資周期屬性減弱。由於5G主要面向多樣化的垂直應用場景,其總體投資周期將比4G更長。我們判斷第一輪投資高峰過後,運營商的資本開支不會出現明顯的回落,隨著5G在無人駕駛、智慧電網、智能製造等大顆粒場景的逐漸成熟,會推動運營商將資本開支維持在相對高位。

5G主題下的三波投資浪潮

2、看客戶:全球5G看中國,中國5G全球市場份額將從19年25%上升至20年60%左右。2020年中國無線和傳輸市場雙雙迎來規模建網,同時三大運營商5G組網從NSA向SA方式轉變,預測2020年傳輸網的投資在整體資本開支的佔比將上升至35%,從絕對投資金額看,YoY同比上升幅度超過50%,有利於公司獲取更多市場份額。

三大運營商2019-2021年資本開支測算(部門:億元)

三大運營商歷史資本開支結構走勢和預測

3、看競爭:通信設備商東升西落大趨勢不變,公司5G時代競爭力顯著提升。5G時代,中興加強了技術研發投入,在多項領域取得突破。相比之下,愛立信與諾基亞在5G話語權方面逐步落後於華為、中興。目前中興盈利水準處於四大設備商的最低水準,在獲取市場方面更易獲得設備商青睞;同時中興市場份額處於卡口位置,更易在運營商再平衡中獲益,其市場份額有望在5G時期提升至第二位。無論華為禁運解除與否,中興全球市場份額向上趨勢不會改變。

華為禁運長期存在假設下,通信設備商無線市場份額預測(%)

4、看自己:禁運不利影響消除,核心競爭優勢鞏固。近期公司連續在運營商集采中大份額中標,無線和傳輸國內市場份額穩中有升。

中興通訊主營構成變化(按項目)

中興通訊主營構成變化(按地區)

同時參照華為公司業務演進S曲線,我們認為中興通訊除運營商業務之外,最可能打造的第二條S曲線在於公司將通信領域長期積累的ICT技術、能力和方案在行業數字化市場進行複製。

華為公司的業務演進S曲線

三、進入新成長周期,迎來業績、估值戴維斯雙擊

通過回顧2G至4G時期海內外設備商的股價表現,我們得出結論:設備商估值體現為周期下的成長,龍頭享有估值溢價。

美股通信設備行業龍頭相對於行業平均值有明顯的估值溢價

我國通信設備投資整體晚於歐美國家,投資更大,通信設備投資的周期性更為明顯。作為主設備商龍頭上市公司的中興通訊,每次通信設備投資高峰期都會迎來PE提升,且幅度超過諾基亞與愛立信。參考歷史表現,隨著20-22年5G進入三年規模建網期,公司有望迎來估值和業績戴維斯雙擊。

四、投資建議及估值

預計公司19-21年整體營收分別為885/1090/1277億元,歸母淨利潤分別為53/71/110億元,對應EPS1.25/1.54/2.39元。看好公司成為5G時代設備商市場再平衡的最大受益者,給予21年30倍PE估值,對應目標價72元,目標市值3311億,重申「買入」評級。

中興通訊收入拆分和盈利預測

風險提示:疫情發展存在不確定性,對公司20年經營業績可能會造成顯著的季節性波動;公司國內運營商集采招投標份額不達預期,海外市場拓展不達預期;5G投資不及預期,運營商資本支出不達預期。

文章精編自國金證券研報《「中興」在5G黎明:我們為什麽看好中興通訊到3000億市值》

編輯/Jeffy

風險提示:上文所示之作者或者嘉賓的觀點,都有其特定立場,投資決策需建立在獨立思考之上。富途將竭力但卻不能保證以上內容之準確和可靠,亦不會承擔因任何不準確或遺漏而引起的任何損失或損害。