上周五(10月26日),離岸、在岸人民幣分別一度觸及6.97、6.96關口。當日下午,中國人民銀行副行長、國家外匯管理局(下稱“外匯局”)局長潘功勝喊話人民幣空頭,稱“幾年前交過手,應該都記憶猶新”,旋即在岸、離岸人民幣暴漲近200點,收復全部失地。

儘管“喊話”再現,但如今“大空頭”的膽量和倉位都早已不比2015、2016年的鼎盛時期。

部分貶值仍緣於市場供求情況。雖然無法查證做空人民幣的對衝基金等機構的具體倉位,但根據第一財經記者近期對離岸銀行和相關機構的採訪,從今年6月開始(人民幣單月貶值接近4%)做空動能的確攀升,但倉位仍然非常克制,多數機構在6.75左右紛紛開始平倉,當美元/人民幣來到6.9附近時,即使對人民幣仍有貶值預期,但敢單邊下注的機構微乎其微,更有對衝基金對記者表示,已開始通過港交所的CNH(離岸人民幣)期貨適度做多人民幣。

某離岸外資行外匯交易主管羅毅(化名)對第一財經記者表示,2015、2016年“大空頭”要比現在多得多,至少有4到5倍,但最終皆因央行的介入而被打爆。“例如有一家美國紐約著名對衝基金專門做空人民幣,主要交易人民幣看空期權,體量高達幾十億美元。這絕對不是個案,但其實2016年、2017年它們在做空人民幣方面都栽了大跟頭,現在到了6.9根本沒有大倉位做空的膽量。”

“可以說,今年人民幣空頭、多頭的日子都不會太好過。”德國商業銀行亞洲高級經濟分析師周浩告訴記者。

近幾年,央行支持加強人民幣匯率彈性、乾預程度大大減少,更有多位學者發文呼籲應弱化對“7”的關注,但面臨如今的內、外部環境,更有觀點認為,維穩人民幣預期仍然是近期的第一優先考量,“人民幣貶值的弊端可能大於能夠想象得到的益處。”上海市人民政府參事、中國人民銀行調查統計司原司長盛松成對第一財經記者表示。當然,匯率從來是相對的,沒有一直貶值的人民幣,也沒有一直升值的美元,未來美元、歐元的變化仍是值得關注的變量。

市場暫陷6.9區間波動

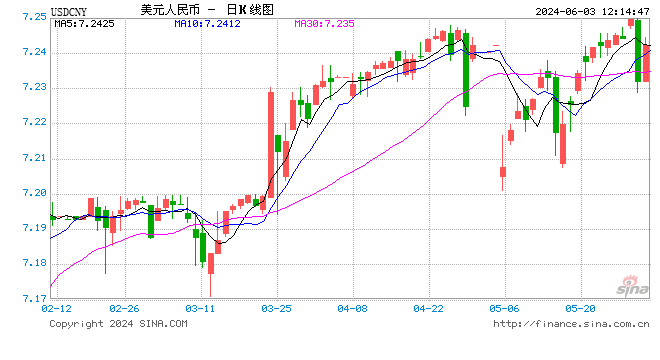

截至10月26日午盤,人民幣處於弱勢交易,在岸人民幣和離岸人民幣一度觸及6.96和6.97的幾年來最弱水準。最終,美元/人民幣收報6.9435,美元/離岸人民幣收報6.9564。

“對於那些試圖做空人民幣的勢力,幾年之前我們都交過手,彼此也非常熟悉,我想我們應該都記憶猶新。我們有基礎、有能力、有信心保持人民幣匯率在合理均衡水準上的基本穩定。”潘功勝表示。

“離岸人民幣出現反彈,但並未出現8月時近千點的大幅逆轉幅度(當時央行宣布重啟逆周期因子、對遠期購匯征20%準備金),一方面是央行仍是‘口頭乾預’,另一方面也是因為近期的貶值主要還是源自市場供求(個人、企業購匯),而不是來自太大的投機做空盤,因此也不會出現太大的空頭平倉。”羅毅告訴第一財經記者。

“考慮到央行的表態,預計在未來一段時間,人民幣會在6.9上下波動。”他對記者提及,在美元/人民幣觸及6.8以後,匯率都處於緩慢上移的態勢,可見市場謹慎交易的態度,“例如當美元/人民幣觸及6.95後,交易員往往選擇做多人民幣,而如果到了6.85,又有人開始賣出人民幣,這也導致人民幣近期都處於區間波動的狀態。”

之所以近期人民幣走勢偏弱,這與市場供需、外部波動息息相關。

下半年開始,多位中資行金融市場部人士都對記者反饋,購匯的壓力仍然偏大。10月18日,央行數據顯示,9月中國外匯佔款餘額環比減少1193.95億元人民幣,降幅為2017年1月以來最大;9月外資機構共增持人民幣債券(51億元)環比下降九成,資本流入的支持下降。

交通銀行金融研究中心首席金融分析師鄂永健對記者稱,9月銀行結售匯逆差進一步擴大,主要是代客結售匯逆差擴大所致,再結合之前外匯儲備和外匯佔款減少,都表明在人民幣連續貶值的情況下,跨境資金流出有逐漸增大的跡象。

就外部條件來看,持續的貿易摩擦、意大利預算問題、沙美緊張關係,以及對全球經濟增長放慢的擔憂,導致避險成為市場主導情緒,引美元全線走強。此外,自2015年12月以來,美聯儲已連續加息8次,將短期利率從接近零的水準持續上調至2%~2.25%的區間水準。目前而言,美聯儲今明兩年加息的幅度可能超出預期且高出中性利率水準(美聯儲自身預計2020年將加息至3.4%,長期均衡利率為3%)。目前,美元指數維持在96.35的水準。

“大空頭”不敢大倉做空

潘功勝在10月26日的吹風會上喊話人民幣空頭時說,近些年來,在應對匯率和外匯市場波動的過程中,人民銀行、外匯局也積累了豐富的經驗和政策工具,根據形勢的變化采取必要的、有針對性的措施。

儘管人民幣存在貶值,但面對央行的表態以及兩年前爆倉的經歷,離岸對衝基金等並不敢輕易做空人民幣。

據悉,美國對衝基金Crescat Capital因人民幣6月貶值4%而開始盈利,但事實上,該基金在2017年虧損逾20%,其中80%是因做空人民幣所致。2017年10月後,人民幣強勢走升,今年初一度來到6.3以下。

2015年開始,做空人民幣的交易在外資機構中盛行。據外媒報導,2015年夏天,美國對衝基金海曼資本(Hayman Capital)、科裡連(Corriente Advisors)通過衍生品做空人民幣,人民幣在“8·11匯改”後一次性貶值,對衝基金也開始盈利。2016年開始,做空盤在離岸市場風頭更勁,一度導致人民幣兩岸匯差急速擴大。

當時,離岸做空盤一般選擇在拆借市場借入離岸人民幣從而購匯(即買美元),再通過遠期市場結匯獲取收益。“簡單來說就是先借進來人民幣,再買美元,等著它漲,漲到一定程度把它賣掉,這被稱為結匯,而結匯本身就是取利。”周浩對記者表示。

這個邏輯在2017年年初時徹底逆轉。首先央行加強了跨境資本流動管理,此外,央行也通過收緊離岸人民幣流動性,抬升了資金成本(空頭拆借人民幣利率上升),空頭被迫結匯平倉,空頭的踩踏引發了快速去杠杆的發生,造成人民幣大漲。

這也是潘功勝口中的“幾年之前我們都交過手,彼此也非常熟悉”。

“對央行來說可能幾十億不是大數目,但對交易員和對衝基金而言都是真金白銀,而且出現大幅虧損時必須即時止損。”羅毅告訴第一財經記者。他表示,“當時,連一個著名的得州基金經理都開始說,‘我們之前對人民幣極度悲觀,但現在輸慘了,我們決定要看多人民幣了!’我就笑著對其他交易員說,現在就是美元/人民幣反轉的時刻了,果然反轉就來了。到了2017年,人民幣對美元最高漲了將近10%。”

其實,這種敬畏的心態在外資機構中持續至今。即使今年做空人民幣的基金也多在6.7、6.8處平倉或將倉位控制得很小,一方面因為如今離岸市場容量下降,從2014年12月的1兆元降至6000億元左右,做空更容易受到隔夜融資成本暴漲的打擊;即使是利用外匯期權等衍生品,也伴隨著較高的成本。

值得注意的是,9月20日晚間,央行和香港金管局簽署了一份《關於使用債務工具中央結算系統發行中國人民銀行票據的合作備忘錄》,主要內容是便利央行在香港發行央行票據。羅毅對記者稱,“如今央行尚未正式啟用央票來收緊離岸流動性,對乾預仍持謹慎態度,但一旦啟用,屆時也將大大抬升空頭的做空成本。”

央行祭出多樣化工具

今年8月隨著人民幣對美元匯率貶值壓力的加大,幾個曾在2015年、2016年暴打空頭中發揮重要作用的工具重現江湖。

首先是,8月份以來人民幣對美元匯率中間價報價行陸續主動調整了“逆周期系數”。這是自今年1月逆周期因子恢復中性後的重新啟用。

8月6日,央行將遠期售匯業務的外匯風險準備金率從0調整為20%。這一類“托賓稅”(對外匯交易徵收交易手續費)工具曾在2015年10月啟用,2017年9月人民幣市場預期穩定後重新降為0。此次重啟意在抑製市場過度波動,打擊跨境外匯套利。

不過,和三年前不同,央行此次特別強調,對部分跨境投資業務暫不收繳外匯風險準備金。

事實上,通過外匯數據也不難看出,儘管有波動,但穩定的大局未改變。

10月25日,外匯局公布外匯收支最新情況顯示,前三季度,按美元計價,銀行結售匯逆差下降75%。尤其是,10月上旬銀行結售匯和銀行代客涉外外匯收付款均呈現小幅順差。截至今年9月,國家外匯儲備餘額3.08兆美元。

至於歐元、美元的走勢,仍存變數。今年,歐元區風險頻發、經濟數據不及預期,導致歐元持續走弱;而美國經濟則因減稅等財政刺激不斷擴張,加息持續,加之貿易摩擦的衝擊更多體現在新興市場,這導致避險資金湧入美元資產,推動美元在2018年升值近10%。

強美元無疑是人民幣的最大壓力點之一。但越來越多人開始反思——如果明年川普政府的稅改動能開始消退,如果貿易摩擦的風險開始不斷體現在美國資本市場上,如果歐元出現反彈,那麽如今一致性的美元看漲預期就存在逆轉的可能性。近期美股持續閃崩,也部分體現出市場對盈利見頂、風險積聚的擔憂。

嘉盛集團特許市場分析師韋樂(Matt Weller)對記者表示,展望後市,歐元/美元仍處於寬泛的1.13~1.18區間內部。1.13以下太空並不大,意大利預算問題有望解決,只要英國脫歐不出現巨大衝擊,在明年夏季歐洲央行啟動加息的預期下,歐元有可能出現一定反彈。