意見領袖 | 張瑜

事項

8月美國CPI同比8.3%,預期8.1%,前值8.5%;核心CPI同比6.3%,預期6.1%,前值5.9%。

主要觀點

通脹再超海外預期,汽油是拖累,房租是拉動

8月美國CPI同比回落幅度不及海外預期,核心CPI同比上行幅度則超預期。我們在《通脹“寬”度已達1980年》提到,在通脹高位、通脹大幅變寬時期,通脹超預期概率越大,後續不斷得到驗證。房租、醫療保健、運輸服務價格上漲驅動核心通脹漲價加速,對衝了汽油價格下跌,CPI環比小幅上漲0.1%。

具體來看,1)非核心:受國際油價下跌影響,汽油價格下跌10.5%,影響CPI下降0.56個百分點;食品價格上漲0.8%,是今年以來最低漲幅,隨著國際糧價回落,後續其漲幅或繼續趨於回落。2)核心商品:耐用品中的汽車(0.4%,前值0.1%)、家具和耐用設備(1.1%,前值0.6%)漲幅有所擴大,合計影響CPI上漲0.07個百分點。3)租金:主要住所租金上漲0.7%,自有住房等價租金上漲0.7%,繼續維持高位,合計影響CPI上漲0.22個百分點。租金的粘性,一方面受前預售屋價上漲影響,另一方面則受勞動力市場緊張影響。4)其他服務項:周期性服務中的醫療保健服務(0.6%,前值0.1%)、教育服務(0.5%,前值0.1%)和價格漲幅小幅擴大;周期性服務中的交通服務(-0.1%,前值-1.6%)價格降幅收窄,食品和住宿服務(0.2%,前值-1.2%)價格轉漲。

核心通脹韌性突顯,聯儲“必須堅持加息”,警惕資產波動

8月數據超預期,再次體現了美國通脹的韌性和反覆性。從細分項看,汽油價格是下拉力量,而以租金為代表的核心通脹韌性突顯,這也是我們在以往報告中多次提及“三季度美國通脹尤其是核心通脹有極大反彈風險”的判斷依據。

我們也曾多次提示,1)在通脹高位、通脹變寬的時期,通脹讀數被錯估的概率越大,市場進入了“容易犯錯”的時段,資產價格的波動會更為劇烈;2)長端美債利率大概率會繼續先反應政策收緊和高通脹而上行,基於衰退預期過早押注其走向的風險性極大。昨日金融市場劇烈波動也有所印證。此次市場波動如此之大,還有一個原因是,通脹超預期的點不在非核心項,而是租金和非周期服務,後者粘性強,大幅減弱了市場對美國通脹下行的樂觀預期。

往後看,年內美國通脹的回落速度會很慢,年底大概率仍在7.5%以上。一是,鑒於依舊維持強勁的勞動力市場以及薪資大幅上漲的背景,短期內核心通脹漲價難以放緩,我們預計最大的支撐項——租金同比到年底或將上行至7%左右。二是,歐洲能源危機愈演愈烈,四季度能源價格有反彈的風險。三是,通脹寬度仍未見收窄,漲價擴散的壓力仍然存在。

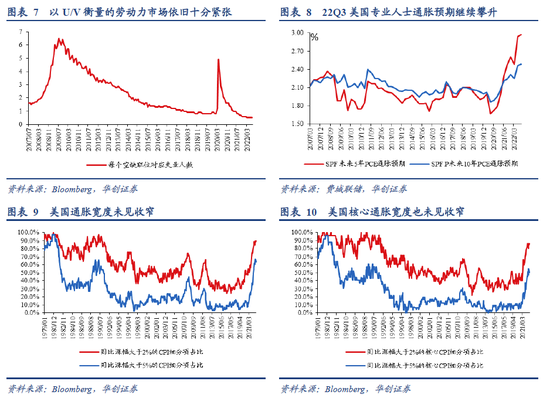

為了防止高通脹的自我固化,聯儲“必須堅持加息”,預計加到4%應該是一個偏基準的情形。聯儲想要的“通脹下降”的明確證據可能有二:一是核心CPI環比要大致回到0.2%的水準;二是通脹寬度要明顯收窄,回到50-60%的區間(目前接近90%,接近1980年代初和1990年代初的水準),避免漲價壓力的持續擴散與通脹預期的持續升溫。我們可能不該把同比讀數視為通脹下降的依據,因為在高基數影響下,明年美國CPI同比和核心CPI同比基本不太可能回到2%的水準;但只要核心CPI環比下降至0.2%,意味著核心通脹的漲價壓力基本消退,從環比年率的視角,核心通脹也基本回到2%目標附近了。

在通脹高位、聯儲繼續加息的背景下,市場進入“容易犯錯”時段,交易邏輯極易受到經濟和通脹數據擾動而頻繁切換,資產價格大幅波動的情況可能愈發常見。

風險提示:美國經濟和通脹形勢超預期,美聯儲貨幣政策超預期

報告目錄

報告正文

一

8月美國CPI數據述評

(一)通脹讀數再超海外預期

8月美國CPI同比從8.5%下行至8.3%,核心CPI同比從5.9%上行至6.3%,兩者走勢再超海外市場預期。

8月美國CPI同比8.3%,彭博預期8.1%,前值8.5%;核心CPI同比6.3%,彭博預期6.1%,前值5.9%。

8月季調CPI環比上漲0.1%,預期下降0.1%,前值持平;季調核心CPI環比上漲0.6%,預期0.3%,前值0.3%。

(二)汽油是拖累,房租是拉動

同比來看,能源價格是拖累CPI下行的主因,房租則是主要邊際拉動項。

能源價格同比從32.9%回落至23.8%,邊際影響CPI下降0.64個百分點;細分來看,汽油價格漲幅大幅回落,能源服務價格漲幅小幅擴大。食品價格同比從10.9%升至11.4%,邊際影響CPI上漲0.07個百分點;其中,家用食品價格上漲13.5%,是1979年3月以來最大漲幅。

租金同比從5.9%升至6.4%,額外拉動CPI 0.2個百分點。此外,非周期性服務、周期性服務、非耐用品價格漲幅均有所擴大,耐用品價格漲幅基本持平。

環比來看,房租、醫療保健、運輸服務價格上漲驅動核心通脹漲價加速,對衝了汽油價格的下跌,CPI環比小幅上漲0.1%。具體來看:

非核心:受國際油價下跌影響,汽油價格下跌10.5%,跌幅擴大2.9個百分點,影響CPI下降0.56個百分點;9月前兩周美國汽油零售價較8月均價又下跌了6.2%,預計仍將對9月CPI形成下拉壓力。天然氣價格由下跌3.6%轉為上漲3.5%,影響CPI上漲0.03個百分點。食品價格上漲0.8%,是今年以來最低漲幅,隨著國際糧價回落,後續其漲幅或繼續趨於回落。

核心商品:耐用品中的汽車(0.4%,前值0.1%)、家具和耐用設備(1.1%,前值0.6%)漲幅有所擴大,合計影響CPI上漲0.07個百分點。

住所租金:主要住所租金上漲0.7%,自有住房等價租金上漲0.7%,繼續維持高位,兩者合計影響CPI上漲0.22個百分點。租金項的粘性,一方面是受前預售屋價上漲的影響,另一方面則與強勁的美國就業數據相互印證,偏緊的勞動力市場意味著需求仍有韌性。

非周期性服務:醫療保健服務(0.6%,前值0.1%)、教育服務(0.5%,前值0.1%)和公用事業(0.6%,前值0.4%)價格漲幅小幅擴大。

周期性服務:交通服務(-0.1%,前值-1.6%)價格降幅收窄,食品和住宿服務(0.2%,前值-1.2%)價格轉漲,而這兩類價格是7月核心CPI環比減速的主要拖累項。

二

核心通脹韌性突顯,聯儲“必須堅持加息”,警惕資產波動

8月數據超預期,再次體現了美國通脹的韌性和反覆性;從細分項看,汽油價格是下拉力量,而以租金為代表的核心通脹韌性突顯,這也是我們在以往報告中多次提及“三季度美國通脹尤其是核心通脹有極大反彈風險”的判斷依據。

我們也多次提示,1)在通脹高位、通脹變寬的時期,通脹讀數被錯估的概率越大,市場進入了“容易犯錯”的時段,資產價格的波動會更為劇烈;2)長端美債利率大概率會繼續先反應政策收緊和高通脹而上行,基於衰退預期過早押注其走向的風險性極大。昨日金融市場的波動也有所印證:美股三大股指大幅收跌,美元指數大漲,長端美債利率大幅上行,預期聯儲加息路徑更加陡峭。此次市場波動如此之大,還有一個原因是,通脹超預期的點不是食品、能源等非核心項,而是租金和非周期服務,後者有很強的粘性,大幅減弱了市場對美國通脹下行的樂觀預期。

往後看,年內美國通脹的回落速度會很慢,年底大概率仍在7.5%以上。一是,鑒於依舊維持強勁的勞動力市場(以每個空缺職位對應的失業人數衡量)以及薪資大幅上漲的背景,短期內核心通脹漲價難以放緩,我們預計最大的支撐項——租金同比到年底或將上行至7%左右。二是,歐洲能源危機愈演愈烈,四季度能源價格有反彈的風險。三是,通脹寬度仍未見收窄,漲價擴散的壓力仍然存在。

聯儲“必須堅持加息”。正如鮑威爾在央行年會所言,“隨著時間的推移,降低通脹的就業代價可能會愈發高昂”,為了防止高通脹的自我固化,“必須堅持加息,直至大功告成”。我們仍然對加息路徑持開放態度,預計加到4%應該是一個偏基準的情形。

我們繼續特別提示,聯儲想要的“通脹下降”的明確證據可能有二:一是核心CPI環比要大致回到0.2%的水準;二是通脹寬度要明顯收窄,回到50-60%的區間(目前接近90%,接近1980年代初和1990年代初的水準),避免漲價壓力的持續擴散與通脹預期的持續升溫。與之相對,我們可能不該把同比讀數視為通脹下降的依據,因為在高基數影響下,明年美國CPI同比和核心CPI同比基本不太可能回到2%的水準;但只要核心CPI環比下降至0.2%,意味著核心通脹的漲價壓力基本消退,從環比年率的視角,核心通脹也基本回到2%目標附近了。

在通脹高位、聯儲繼續加息的背景下,市場進入“容易犯錯”時段,交易邏輯極易受到經濟和通脹數據擾動而頻繁切換,資產價格大幅波動的情況可能愈發常見。

具體內容詳見華創證券研究所9月14日發布的報告《【華創宏觀】核心通脹韌性突顯,聯儲“必須堅持加息”——8月美國CPI數據點評》。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)