新浪財經訊 近日,醫藥行業“輕研發重銷售”、行賄案頻發等諸多行業弊病再度引起市場關注。新浪財經統計發現,wind醫療保健行業290家醫療保健類上市公司,2017年銷售費用高達1772億元,而這290家公司同期的研發費用僅為319億元,不足銷售費用的五分之一。

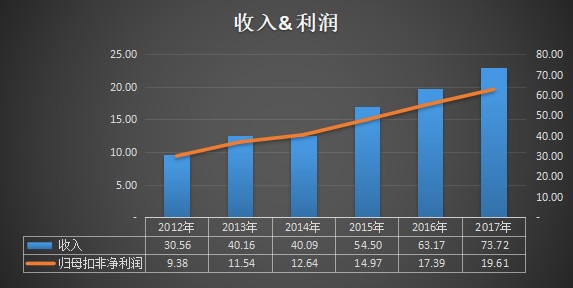

以東阿阿膠為例,其依賴行銷情況更為顯著,每年的銷售費用也是居高不下,其中2017年公司的銷售費用達到了18.05億元,較上年同比增長11.57%。此外,從銷售費用率來看,東阿阿膠已連續三年超過20%。另一方面,公司的銷售淨利率卻連年下降,從2012年的34.47%下降至2017年的27.73%,不斷提高的銷售費用,正吞噬著公司的利潤。

而銷售費用的逐年增加,主要還是品牌宣傳費用的增加,從銷售費用的具體構成來看,市場推廣費和廣告費兩項為主要的支出項,以2017年為例,其總計18.05億的銷售費用中,有8.61億為市場推廣費,有5.14億為廣告費,僅這兩項佔總銷售費用的比重就超過了七成。

與廣告、銷售上大手筆花錢相對的是,東阿阿膠在研發與創新上的投入稍顯不足,每年的研發費用遠遠不及廣告費用,從2012年至2017年6年的時間裡,研發支出合計僅9.13億元,其中2017年研發支出2.26億元,不及當年廣告費的一半。

伴隨著研發費用投入少的同時,則是東阿阿膠產品結構單一問題,2017年阿膠系列產品依然是公司的主要盈利來源,開發的部分新品也未能形成持續穩定的業績,並且驢皮阿膠功效一直飽受市場爭議。

根據2017年年報顯示,阿膠系列產品2017年營收達62.89億元,佔總營業收入的85.31%。

除產品單一外,東阿阿膠面臨的另一個難題即業績增速放緩,從2012年之後,公司歷年的淨利潤增速均低於20%,其中2015年至2017年,公司淨利增速分別為19.35%、13.27%和10.18%,增速逐年走低,今年上半年,公司淨利潤6.06億元,僅同比增長0.8%。

此外,東阿阿膠還必須直面阿膠核心原材料驢皮價格不斷上漲的難題,隨著城鎮化進程的加快,國內毛驢的存欄量逐年下降,同時,毛驢規模化養殖進程較慢,從而影響到了驢皮的供應。而為了應對這一難題,東阿阿膠也著手布局上遊毛驢養殖。

值得注意的是,在過去一年中,東阿阿膠遭到的基金的“清倉式”減持,根據choice數據顯示,截止2017年半年報,共有超400隻基金產品持倉,共計持股8747.09萬股,而截止最新,僅有19隻基金產品,共計持股246.41萬股。

責任編輯:公司觀察