文/Eastland

2018年6月21日,“同程藝龍”向港交所提交了招股檔案。最近追著趕著跑步赴港上市的企業如過江之鯽,小米、美團點評,現在是同程藝龍,上市也要追風口。

6月24日,據港媒援引消息人士的話稱,該公司計劃融資額在10億美元至15億美元之間。

“同程藝龍”由原藝龍及同程網絡合並而成,2017年聯合體收入52.3億、淨利潤6.86億。由於合並今年3月份才剛完成,招股檔案按合並前的情況分表披露,以致個別媒體把只有“原藝龍”數據的“本集團”當成了“同程藝龍”。

2017年,國內旅遊人次突破50億,消費總額4.6兆元(其中在線旅遊約1.2兆元,滲透率25.4%)。

預計2022年,國內旅遊人次和消費總額將分別達75億人次和和8兆元(其中在線旅遊約2.5兆,滲透率31%)。

想要對在線旅行的“天花板”有個概念,不妨對照互聯網廣告、互聯網遊戲,2017年,兩者的市場規模分別為2500億和1500億。百度、騰訊在互聯網廣告、互聯網遊戲領域的市場份額分別為30%和40%。

互聯網巨頭對在線旅行都十分重視,阿里直接運營飛豬,百度幾經周折選擇攜程為“代言人”。而同程就是騰訊的攜程,是騰訊在OTA領域的京東。

藝龍“城頭變幻大王旗”

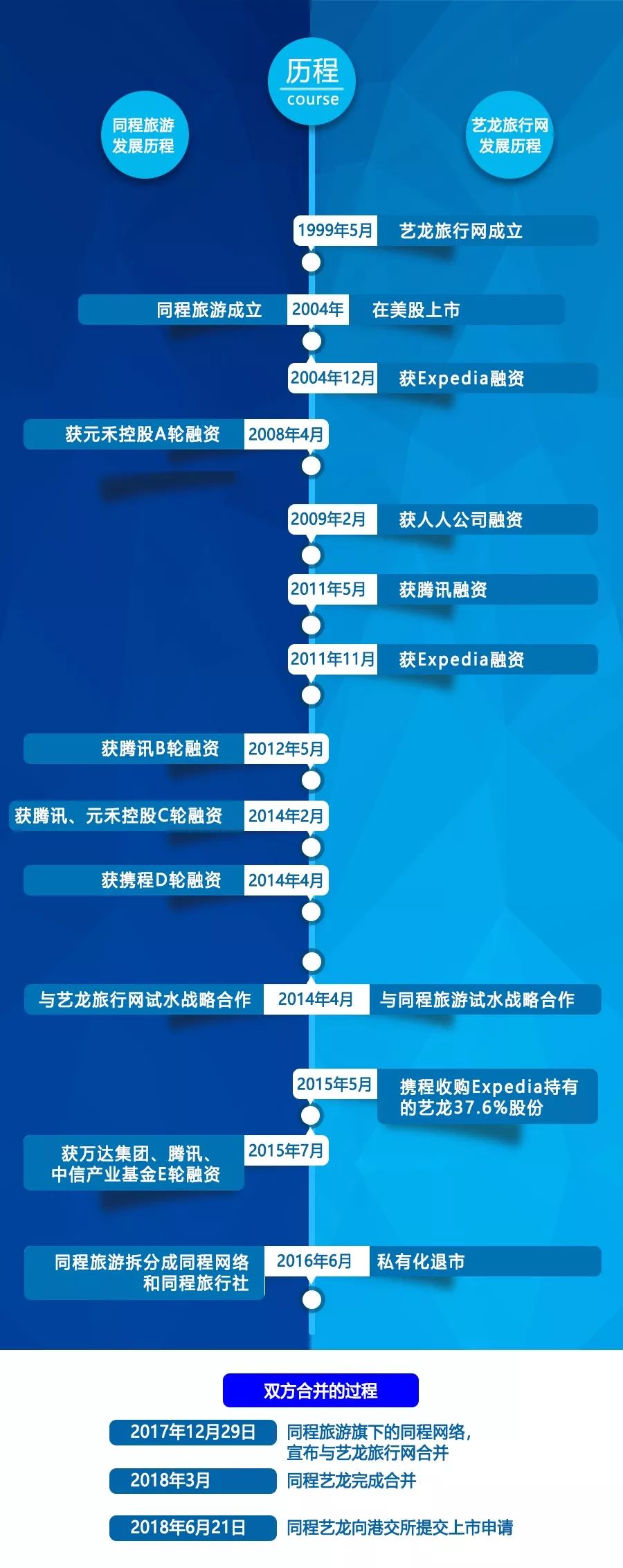

藝龍成立於1999年5月,2004年10月在納斯達克上市(此時同程剛剛成立半年多)。在攜程、藝龍、去哪兒網之間爆發“大戰”、OTA全行業陷入虧損後,創始人早已離散、由美國大股東Expedia控制的藝龍最先露出敗相。

2014年7月11日,虎嗅《猜猜誰來吃晚餐》一文預測“藝龍將被收購”“攜程的可能性最大”“Expedia的心理價位在8億~10億美元”。

大約一年後的2015年5月22日,Expedia及一致行動人將所持藝龍股票悉數拋出,總對價為6.71億美元。粗略推算,接盤者攜程出價對應的估值正好是10億美元。

交易完成後,攜程持有藝龍38%股權,投票權為48%(因持有1663萬高投票權股票),騰訊持有藝龍股權、投票權分別為14.7%和15%。

並購藝龍改變了OTA競爭的格局,對攜程最終“拿下”勁敵去哪兒起到決定性作用。

2015年10月26日,並購藝龍5個月之後,攜程從百度獲得去哪兒網50%股權,代價是攜程25%股權和兩個董事席位。詳細見虎嗅2015年10月27日文《攜程、去哪兒笑中帶淚,百度成最大贏家》。有意思的是,就在2015年4月1日,虎嗅以愚人節玩笑的形式預言“百度以所持去哪兒股權換取攜程股權”。

兩宗並購的不同之處在於:百度以攜程為OTA領域的“代言人”沒有出現在哪兒網股東名單中;騰訊卻對藝龍寄予厚望,伺機增持。

於是,攜程對去哪兒進行大刀闊斧地整合,騰訊則牽頭組成“藝龍私有化財團”。

2015年8月3日,藝龍董事會宣布接受私有化方案,總對價1.59億美元,對應估值為6.2億美元。

藝龍私有化之後,騰訊成為第一大股東,持股比例約為25%,比攜程高2個百分點。

攜程看似在藝龍估值上“虧”了幾億美元,但並購前攜程市值在100億美元左右,並購藝龍、去哪兒網之後,已穩穩地站上了200億美元。“副產品”是攜程在保持自主發展的同時,充當了百度在OTA領域的代言人。

“藝起同行”的邏輯

同程成立於2004年3月,當時攜程、藝龍如日中天,在線旅行領域比較有利可圖的業務被兩巨頭牢牢把持,後起的同程、途牛、去哪兒看似沒有多少機會。於是,三家後起之秀采取了不同的策略——

去哪兒強攻機票預訂業務,戴著“細分市場第一”的光環登陸納斯達克,然後如法炮製殺入酒店預訂領域並令在線旅行陷入全行業虧損,最終被攜程高價收購。

途牛“吃定”獲客成本高、服務鏈條長的跟團遊,“臨時抱佛腳”以攜程少量投資為背書勉強上市後瘋狂燒錢,同時請兩位明星做形象代言人、讚助多檔綜藝節目,卻沒有收到理想效果,創始團隊持股卻已少得可憐。在這樣的背景下,陳福煒、嚴海鋒、楊嘉巨集等核心高管離職,共同的去向是“小黑魚科技”,頭銜都是“聯合創始人”。隻留下於敦德殿後,頗有“狡兔三窟”的意向。途牛在未來一兩年內被收購的概率不小。

同程則左突右衝,在酒店預定、機票、景點門票等細分市場“搶到”不可忽視的份額。先後獲騰訊、攜程、萬達戰略投資,上市也被提上議事日程,一度瞄準的是“戰略新興板”。

2015年8月5日,藝龍私有化之後第二天,虎嗅文章認為《藝龍私有化最大的受益者可能是同程》,理由有二:

一是藝龍、同程業務不夠豐富,為用戶提供“一站式”服務及獲得資本市場認可都有一定困難。這種局面是在線旅行業的競爭態勢決定的,同程、藝龍沒有實力對攜程發起全面進攻只能根據各自的資源稟賦分別選擇景區門票和酒店預訂為主攻方向。

事實上,崔廣福早已看到藝龍與同程的互補性並努力促成雙方的戰略合作。2014年4月16日,同程和藝龍在北京舉辦名為“藝起同行”的發布會,宣布兩家聯手,共同禦敵。攜程迫不及待地砸出2.2億美元拆散“藝起同行”,足以說明對這個組合的忌憚。

二是藝龍、同程的股權結構。攜程是藝龍、同程的第二大股東;騰訊是藝龍的第一大股東、同程的第三大股東(同程第一大股東是創始團隊)。對攜程、騰訊來講,“合並同類項”是題中應有之義。

根據業務和資本兩種邏輯,得到的結論是“藝龍、同程合則兩利、分則兩傷”。

兩年零四個月之後的2017年12月,同程、藝龍宣布合並,名號為“同程藝龍”。

合並於2018年3月完成,新公司由同程主導,這一點在2015年8月文章中已經預見。因為人無頭不走、鳥無頭不飛,不論騰訊、攜程還是未來資本市場的投資人,都希望看到由靈魂人物率領堅強核心團隊管理的公司。藝龍的幾位創始人早已淡出,同程創始團隊則一直團結在吳志祥周圍。所以,合並後的新公司將由同程主導。

吳志祥率領不佔天時、地利優勢的同程,周旋於攜程、騰訊、萬達等巨頭之間,一次次地實現利益最大化,與金正恩有頗為相似。“外交能力”是考量同程前景的重要因素。

吳志祥出身於阿里(工號176),是早期“中供鐵軍”的一員。他對媒體說:“公司起初的模式完全是按照阿里巴巴在運作。”

同程藝龍估值範圍100億~150億美元

2017年3月,與藝龍宣布合並前9個月,同程將旗下業務分為“同程線上業務”和“同程線下業務”兩部分。線上業務裝入“同程網絡”,主要包括酒店、機票預訂及配套增值服務;線下業務裝入“同程控股”,主要包括跟團遊、景點門票、金融服務及線下旅行社的運營(注:騰訊、攜程亦為“同程控股”主要股東)。

與藝龍合並的是 “同程網絡”,新公司不包括“同程控股”。由於2018年3月剛剛正式合並,招股檔案將原藝龍業務(稱為“本集團”)與“同程線上業務”截至2017年末的業務分表單獨披露。

2017年,“原藝龍”和“同程線上”營收分別為25.2億和27.1億,合計52.3億,同比增加43.6%。同程藝龍總營收相當於攜程的19.5%,增速比攜程高4個百分點。

近三年,同程藝龍的毛利潤率改善十分明顯。2015年營收相當於攜程的14.7%,毛利潤僅為攜程的4.2%。2017年,同程藝龍毛利潤達到攜程的16.1%,毛利潤率與攜程的差距正在縮小。

儘管原藝龍與同程線上營收、毛利潤基本相同,但在費用控制方面同程遙遙領先(這或許是基因決定的)。2017年,同程線上產品、市場、行政三項費用合計13.2億,佔營收的49%。原藝龍三項費用合計17.1億,佔營收的68%。2016年藝龍三項費用佔營收的150%,相對而言藝龍的進步更大。

假如在香港主機板能夠獲得與攜程相同的市銷率(PS),同程藝龍市值約50億美元。但在線旅行是兆級市場(比閱文的在線閱讀大一個數量級),同程藝龍填補了香港主機板在這個領域的空白,又有騰訊“投錢給流量”。閱文集團股價回落後,最新市值為86億美元,同程藝龍市值應在100億-150億美元。

來源:虎嗅網

原標題:小米美團之後,同程藝龍也跑進港交所

責任編輯:凌辰 SF179