廣發巨集觀郭磊團隊

投資要點

什麽是地方專項債?地方政府債券可分為一般債券和專項債券。一般債券是地方政府為了彌補一般公共財政赤字而發行的地方債券,可緩解地方政府臨時資金緊張;專項債券是地方政府為了建設某專項具體工程而發行的債券。一般債券主要投向沒有收益的項目,償還以地區財政收入作擔保;專項債券主要投向有一定收益的項目,償還以對應的政府性基金或對應的項目收入作擔保。地方專項債根據用途可分為新增和置換,只有前者能為基建投資提供增量資金。

專項債有哪些種類?地方專項債又可分為普通專項債和項目收益專項債。自2017年起,財政部便發文鼓勵各地方政府積極發展項目收益專項債。目前,全國範圍內已發行土地儲備專項債、收費公路專項債及棚改專項債等。其中土地儲備專項債、收費公路專項債佔絕大部分比例。2018年8月20日,首支“鄉村振興專項債”發行。財政部鼓勵地方使用上一年度未使用額度發行項目收益專項債。

地方債限額管理容易存在哪些誤解?市場對地方債限額管理存在一些誤解。首先,2018年專項債限額13500億元為增量限額,而非存量限額,也並不包含置換專項債。其次,新增限額隻與上年度規定的餘額限額有關,因此若上一年度實際新增債務低於規定限額,理論上報財政部備案後可供新一年度繼續使用。

今年專項債的發行進度如何?今年上半年,新增專項債發行進度明顯偏慢,主要是受到地方債務置換壓力偏大、各省市專項債限額分配較晚、缺乏可立項的具備收益的儲備項目用於發債、地方政府債務風險監管趨緊等因素的影響。在政治局會議要求“加大基礎設施領域補短板的力度”的背景下,2018年8月,財政部要求加快地方政府專項債券發行和使用進度,且可以不受季度均衡要求限制。截至7月,全國新增專項債發行額約為2000億元,遠低於2018年新增限額13500億元。按照財政部加快發行專項債的通知要求,則8月至9月,全國將發行約9000億元,剩餘約2500億元額度將在10月發行完畢。

地方專項債的主要投資領域有哪些?存量地方專項債中,土地儲備專項債佔比最大,其次是收費公路、交通運輸類專項債,2018新發專項債中這一佔比格局未發生明顯變化。

專項債發行的加快對基建投資影響如何?若地方政府嚴格執行財政部關於加快發行專項債的進度要求,預計9月份發行的新增專項債將至少拉動全口徑基建投資增速4%,10月份發行的剩餘額度的專項債預計將繼續拉動全口徑基建投資增速約1%。

正文

什麽是地方專項債?

地方政府債券可分為一般債券(對應項目沒有收益)和專項債券(對應項目有一定收益)。一般債券是地方政府為了彌補一般公共財政赤字而發行的地方債券,可緩解地方政府臨時資金緊張,因此一般債券的償還以地區財政收入作擔保;專項債券是地方政府為了建設某專項具體工程而發行的債券,因此專項債券的償還以對應的政府性基金或對應的項目收入作擔保。

具體來看,回顧我國地方政府舉債歷史(圖1),1995年-2009年,《預算法》明確規定地方政府不得發行地方政府債券。2009年,地方政府債券進入了“代發代還”階段,即經由全國人大批準後,財政部可為地方政府代理發行地方債券,並由中央代地方還本付息,這一模式一直持續到2014年。

2014年底,財政部要求地方政府對存量政府性債務進行清理甄別,上報後統一納入預算管理體系,將存量政府性債務分為一般債務、專項債務兩類[1],一般債務對應項目沒有收益,預計由一般公共預算收入償債,專項債務對應項目有一定收益,預計由項目收益對應的政府性基金收入或專項收入償債。一般債務收支納入一般公共預算管理,專項債務收支納入政府性基金預算管理。值得說明的是,2009-2014年由中央代發代還的地方政府債券,按性質劃分隸屬於一般債務。

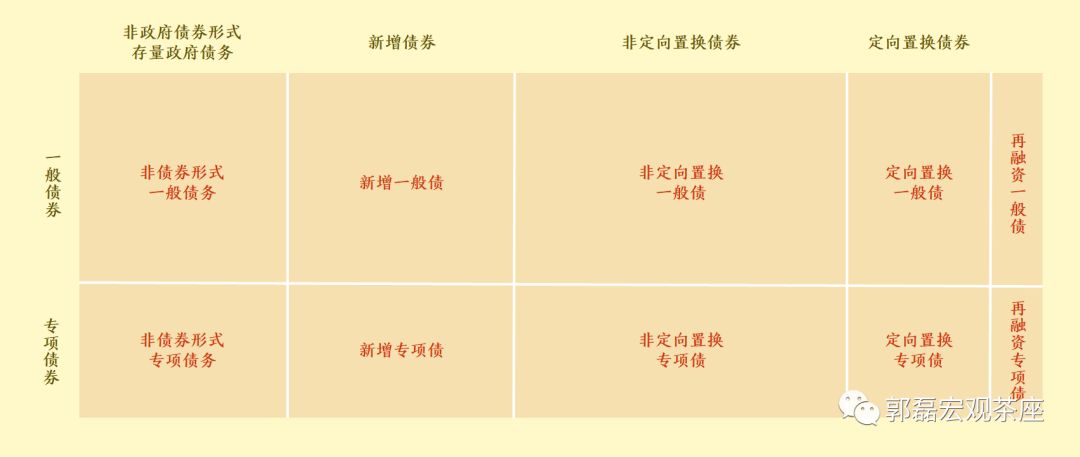

2015年開始,省級地方政府具備了自主舉債權限,可以在規定的限額內發行地方政府債券。根據性質劃分,地方政府債券分為地方一般債券、地方專項債券;根據用途劃分,地方政府債券分為地方新增債券、地方置換債券或再融資債券(圖2)。其中,再融資債券於2018年4月首次出現,用於償還部分到期地方政府債券本金,即用於償還債券形式的地方政府債務,我們可以將其理解為,債券形式的地方政府債務能夠通過發行再融資債券進行“展期”;再融資債券與置換債券不同,後者只能用於置換非債券形式的地方政府債務。需要特別說明的是,財政部每月公布的地方債發行數據,同時包含了新增債與置換債兩類債券。

對於一般債與專項債的償還資金來源,一般債務本息可通過一般公共預算收入(包含調入預算穩定調節基金和其他預算資金)償還,其本金還可通過發行一般債券等償還,利息則不可。專項債務也是如此,本息可通過對應的政府性基金收入、專項收入償還,其本金還可通過發行專項債券等償還,利息則不可;並且,不同政府性基金科目之間不得調劑,若執行中某專項債務所對應的政府性基金收入不足以償還本金和利息的,可以從相應的公益性項目部門調入專項收入彌補。

圖1:地方政府性債務演變歷程

數據來源:財政部,廣發證券發展研究中心。注:一類債務,即地方政府負有償還責任的債務(又可稱之為地方政府債務);二類債務,即地方政府負有擔保責任的債務;三類債務,即地方政府可能承擔一定救助責任的其他相關債務。其中,二類債務和三類債務被統稱為地方政府或有債務。這三類債務被統稱為地方政府性債務。

圖2:地方政府債務分類

數據來源:財政部,廣發證券發展研究中心。注:圖中長寬比例與2018年7月的存量債務餘額比大體一致。

另外值得注意的是,為嚴格控制地方政府債務水準,財政部對地方政府的新增債務實施限額管理辦法控制增量,經每年年初人大會議通過後公布年度限額數。市場上對地方債限額管理存在一定誤解,例如——

1)2018年專項債限額13500億元,指的是什麽?是否包含置換債?13500億元指的是增量,而非存量,隻包含新增債,不包含置換債。

財政部通常公布的是存量餘額限額,如2018年專項債務限額為86185億元,進而間接地控制新增債務增量。因此,市場上及官方報導中的一般債、專項債新增限額,如2018年的專項債新增限額13500億元,為今年存量限額減去年存量限額所得值。借此,我們知道,若存量政府債務通過財政收入、項目收入等資金來源得以償還,釋放部分額度,則理論上年內可用於發債的額度將隨之提高;因此如需觀察年內專項債還有多少額度可發,專項債淨融資額指標較發行額指標更為重要。

2)2018年專項債限額13500億元,是否意味著年內最多只能發行13500億元的專項債?答案是否定的。

如上文所言,新增限額數值是今年存量限額減去年存量限額所得值,與上年年末實際餘額沒有關係。因此若上一年度實際債務餘額低於規定限額,理論上報財政部備案後可供新一年度繼續使用。上文也提到,財政部不止一次鼓勵地方積極使用未使用限額發行項目收益專項債,因此一些配額較少的省份可利用去年未用額度發行項目收益專項債。草根調研結果也肯定了這一操作的可行性。

地方專項債有哪些種類?

目前地方專項債可分為普通專項債和項目收益專項債。項目收益專項債較之普通專項債更為封閉、獨立,項目收益專項債所對應的項目,必須能夠產生持續穩定的現金流收入,且能夠完全覆蓋還本付息的規模;普通專項債的發行要求相對不那麽嚴格。如需發行項目收益專項債,其所對應的項目需要充分披露分年度融資計劃、風險評估等,更加嚴格、細致、透明。

具體來看,財政部於2017年印發著力發展實現項目收益與融資自求平衡的專項債券品種的通知,保障重點領域合理融資需求,如重大區域發展以及鄉村振興、生態環保、保障性住房、公立醫院、公立高校、交通、水利、市政基礎設施等。項目收益專項債由於項目收益專項債的償債來源來自於項目收益,除土地儲備專項債外,其他項目收益專項債的發行利率普遍高於普通地方專項債。

項目收益專項債也需嚴格遵守限額管理規定,但2017年的89號文與2018年的34號文均鼓勵使用上一年度未使用限額組織發行項目收益專項債,因此地方政府若欲積極利用去年未使用的限額,選擇發行項目收益債的可能性更大。同時,89號文為項目收益專項債提供了多一層保障,提升投資者積極性:還未實現收入的項目收益專項債,可在限額內發行新的專項債周轉償還本金,項目收入實現後予以歸還。

2017年財政部推出土地儲備專項債和收費公路專項債,分別發行約2407億元和440億元;同年,深圳市並試點發行全國首隻軌道交通專項債。2018年財政部繼續推出棚戶區改造專項債;雲南省8月發行全國首隻公立高校專項債券,預計未來項目收益類地方專項債品種將不斷翻新,發行量及試點範圍有望進一步增多。

今年專項債發行進度如何?

由於一般債被納入一般公共預算,受狹義財政赤字預算限制,因此不受赤字所限的專項債發行及使用更為市場所關注。

今年上半年,新增專項債發行進度明顯偏慢,主要是受到地方債務置換壓力偏大、各省市專項債限額分配較晚、專項債審批流程偏慢、缺乏可立項的具備收益的儲備項目用於發債、地方政府債務風險監管趨緊等因素的影響。2018年8月,財政部發布要求加快地方政府專項債券發行和使用進度的意見,且可以不受季度均衡要求限制。

財政部數據顯示,1-7月,全國發行地方一般債券16047億元,專項債券5632億元;按用途劃分,新增債券7942億元,置換債券或再融資債券13737億元。因此,截至7月,全國新增專項債發行額約為2000億元,遠低於2018年新增限額13500億元;若加上歷史年份未使用限額,則仍有2.3兆增量太空。

財政部還強調:“省級財政部門應當合理把握專項債券發行節奏,科學安排今年後幾個月特別是8月、9月的發行計劃,加快發行進度。各地至9月底累計完成新增專項債券發行比例原則上不得低於80%,剩餘的發行額度應當主要放在10月份發行。”若嚴格執行此規定,則8月至9月底,全國仍將發行約9000億元,剩餘約2500億元額度預計將在10月發行完畢,對於地方而言發行壓力較大,同時地方政府也需要主動儲備更多的建設項目。另外,地方政府還需在8月內完成非政府債券形式存量政府債務約5000億元的置換任務。因此,前日中國證券報報導銀行對地方債風險權重計提有望從20%將至0,若報導屬實,地方政府發債壓力有望進一步得到緩解。

地方專項債的主要投資領域有哪些?

我們梳理了公開發行的存量專項債募集資金用途,並根據其投資領域進行分類,結果顯示,目前尚未兌付的存量地方專項債中,土地儲備專項債佔比最大,其次依次為收費公路專項債、交通運輸類專項債(交通運輸、軌道交通、公路建設、鐵路建設)、棚戶區改造、城鄉社區基礎建設、保障性住房及水利工程、汙染防治、教育、農業及其他等。對比2018年發行的新增專項債,這一佔比格局並未發生明顯改變,土地儲備專項債依然佔比最大,交通運輸類與收費公路專項債分列第二、三位。未來隨著項目收益專項債品種的不斷創新,預計地方專項債的投資領域將會進一步擴大。

專項債發行的加快對基建投資影響如何?

根據Wind數據,截至8月末,全國新增專項債發行額約為3000億元,若嚴格執行財政部關於加快發行專項債的進度要求,則9月份地方政府仍需發行約8000億元的新增專項債,預計將至少拉動全口徑基建投資增速4%。

若剩餘約2500億元額度嚴格按照財政部要求於10月發行完畢,則預計將繼續拉動全口徑基建投資增速約1%。這裡我們暫不考慮上一年度未使用限額被使用的情況。

風險提示

財政政策超預期

附錄:各省市2018年專項債分配限額一覽

地方政府債務新增限額的分配方式,是財政部根據各地區債務風險(地方政府舉債太空和償債風險)、財力狀況[3]等,並統籌考慮中央確定的重大項目支出、地方融資需求等情況進行測算,專項債務限額與一般債務限額的計算分配方式略有不同。

目前已有25個省級地方政府公布了地方債新增限額(表2),部分政府公布了地方專項債新增限額,江蘇省分配限額佔比始終為全國第一,中西部地區基建增長太空雖大,但由於地方財力、債務風險等因素,可發專項債額度佔比較低。不過福建、陝西、廣西、湖南、新疆及雲南等部分地區2018年所得限額佔比雖然仍然偏低,較往年已有顯著提高。

[1] 2014年10月《地方政府存量債務納入預算管理清理甄別辦法》:“項目沒有收益、計劃償債來源主要依靠一般公共預算收入的,甄別為一般債務。項目有一定收益、計劃償債來源依靠項目收益對應的政府性基金收入或專項收入、能夠實現風險內部化的,甄別為專項債務。項目有一定收益但項目收益無法完全覆蓋的,無法覆蓋的部分列入一般債務,其他部分列入專項債務。”

[2] 表1中2018年部分最後一列,分子為2018年新增專項債額度,分母為2018年預計三行業基建投資額,假設三行業基建投資額增速為8%。

[3] 某地區一般公共預算財力=本級一般公共預算收入+中央一般公共預算補助收入-地方一般公共預算上解

某地區政府性基金預算財力=本級政府性基金預算收入+中央政府性基金預算補助收入-地方政府性基金預算上解

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:牛鵬飛