東阿阿膠(000423.sz)日前的業績爆雷事件,讓眾多投資者嚇出一身冷汗。講了多年的資本市場故事,如今終於走到了講不下去的死胡同。溯源東阿阿膠近十年的大致脈絡,信披頭條(shzhenghui)發現,業績爆雷或只是個開始。

文|Shawn 信披頭條

東阿阿膠於7月14日晚間發布中報業績預告,歸屬於母公司凈利潤比上年同期下降:75%~79%,公司上半年實現歸屬於上市公司股東凈利潤為1.81億元-2.16億元。而公司一季報中披露歸屬於上市公司股東凈利潤3.93億元,這表明公司二季度迎來公司上市以來的首次虧損,虧損範圍在1.53億元~2.87億元之間,是上市以來首次出現虧損。

公司針對業績預告給出了兩點解釋:

1、當前伴隨著企業規模的逐漸擴大,受整體宏觀環境等因素影響,以及市場對阿膠價值回歸的預期逐漸降低,公司下遊傳統客戶主動消減庫存,從而導致公司上半年產品銷售同比下降,公司也進入了一個良性盤整期;

2、公司正積極調整行銷策略,整合行銷渠道,開拓新渠道新市場。

9年提價14次,價格上漲近9倍

自2010年以來,東阿阿膠共發布過14次針對產品提價的公告,是一個名副其實的「提價王」。其中,東阿阿膠的產品阿膠塊在2010年提價三次,上調幅度分別為20%、5%、10%;2011年一次性提價60%;2012年上調阿膠出廠價10%;2013年上調阿膠出廠價 25%;2014年三次上調,提價幅度分別為19%、53%;2015年兩次提價,桃花姬阿膠糕出廠價25%,東阿阿膠、復方阿膠漿、桃花姬阿膠糕出廠價上調15%;2016年11月,東阿阿膠、復方阿膠漿和桃花姬阿膠糕出廠價分別上調14%、28%、25%;2017年11月,東阿阿膠、復方阿膠漿出廠價分別上調10%、5%;2018年12月,東阿阿膠出廠價上調 6%。

東阿阿膠的出廠價格從2010年的每千克456元左右,飆升到2018年每千克3873元,價格上漲8.49倍,而零售端的價格更是達到了近6000元/千克,價格接近53度貴州茅台飛天酒500ml的價格,加上最近幾年公司業績穩定,東阿阿膠也因此被稱為「葯中茅台」,逐漸從大眾保健品轉變成了保健品中的奢侈品。

比營收下降更危險的是應收帳款的暴增

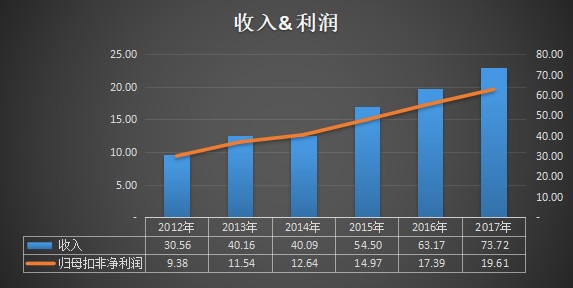

價格的不斷上漲並沒有帶來公司營收和凈利潤的同比例上升,同期的公司營業收入從2009年的20.79元上升到2018年的73.38億元,僅上漲3.53倍,同期凈利潤從2010年的3.92億元上升到2018年的20.85億元,上漲5.35倍。

價格提升的代價是銷量的下降,價格的上漲對公司業績的貢獻越來越低。一方面,經銷商對公司的提價預期在降低,逐漸改變了通過囤貨盈利的行為,開始主動消減庫存;另一方面,價格的提高超過了一部分消費者的消費能力,丟失了部分中低端市場,這兩方面的因素導致公司銷量出現較大的下滑。

2017年11月公司對阿膠產品提價10%,但是即使如此,2018年的營收依然下降了0.46%,這就說明提價導致銷量出現了更大幅度的下降,2018年公司的銷量下降11%,產量下降17.38%,庫存量下降37.85%。最近十年,公司業績的增長很大程度上依賴提價政策,然而現如今,漲價也遇到了營收增長的天花板。

近9年的時間,產品價格的上漲雖然帶動了營收和凈利潤的上升,但是卻導致銷量出現一定幅度的下降,而且價格越高對銷量的影響越大,提價不適合繼續作為公司提振業績的方式,靠提價來增加體量、增加利潤、提振股價的做法無異於「飲鴆止渴」。

在提價遭遇天花板後,東阿阿膠為了銷量,還放寬了銷售信用政策,採用賒銷方式,向經銷商或渠道壓貨,但是也因此帶來了應收帳款的快速增加,無法阻擋營收凈利雙雙下降。2019年一季度營收和扣非後歸母凈利潤分別同比下降23.83%和38.36%,新增應收帳款6.38億元,佔一季度營收的49.38%,在營業收入沒有增長的情況下,應收帳款卻大幅增加,造成這種情況可能有兩種原因:一是公司對下遊的議價能力大幅降低;二是下遊的經銷商財務可能出現惡化。不管是哪種情況,對公司來說都是一個危險的信號。

價格上漲缺乏動力,如果經銷商或者渠道壓貨太多,就會導致企業的銷售收入和凈利潤的增長出現停滯,進入去庫存消化呆帳壞帳周期。

騎驢難下,成本難降

根據公司此前相關公告,漲價原因主要是因為阿膠原料驢皮價格漲價。自1998年以來,我國毛驢存欄量就持續下降,驢皮的供給端萎縮至2018年的253.28萬頭;與此同時,隨著阿膠行業規模的擴大以及新的競爭者越來越多,驢皮的需求量卻在不斷擴大,驢皮價格不斷升高,前瞻產業研究院數據顯示,2000年市場上每張驢皮價格僅有20多元,到2013年每張皮已漲價至600元左右,而到了2016年更是暴漲至2500元。(註:一張驢皮8-12公斤,可生產2.6-3.5公斤阿膠)

不過,驢皮價格在2017年就開始回落,2018年更是由於國外進口驢皮增加、眾多阿膠企業庫存處於高位等因素價格暴跌,但是公司從2015年起開始大幅的增加驢皮收購,從之前的不足一億,到2017年公司的庫存原材料達到了19.54億元。這就導致雖然原材料價格開始回落,但是由於前期庫存原材料較多,東阿阿膠的原料成本在短期內卻變化不大。原本為了避免驢皮價格繼續上升而進行的大幅收購,如今卻成為降低成本的阻礙,不僅佔用資金的水準很高,還有很大的幾率產生存貨跌價損失,可謂是騎驢難下。

阿膠原料的漲價推高了公司的營業成本,公司需要提高價格才能保持較高的毛利率,從這個方面來看,漲價也是公司保持毛利率水準的無奈之舉。特別是最近幾年,營業成本的同比增速高於營收增速,成本增長過快,即使提價,也沒有完全覆蓋上漲的成本,這也是為什麼漲價並沒有帶來毛利率提升的一個重要原因。

除了來自企業內部的困難,來自企業外部的市場競爭也不容小覷。東阿阿膠有力的競爭者濟南的福牌阿膠,正在謀求上市,2017年9月進入上市輔導期。另外,北京同仁堂、宏濟堂、太極天膠、山東魯潤葯業、山東濟水阿膠等企業,也紛紛進入阿膠行業。除了大企業進入市場競爭外,東阿阿膠還要面臨各地很多小作坊對低端市場的蠶食。內憂外患的東阿阿膠迎來了它的至暗時刻,正如公司總裁秦玉峰在股東大會上所說,「東阿阿膠到了最困難的時候」。

同是「提價王」,投資者態度大不同

近年來產品漲價的不止東阿阿膠,雲南白藥、片仔癀、馬應龍、廣譽遠等在近幾年都有一定的提價。特別是片仔癀, 2005年至今片仔癀已累計提價15次,藥品單價從130元/粒一路漲到了現在的530元/粒,累計上升4.07倍,市場上關於片仔癀是否會迎來提價天花板的說法也常常被提起。不過,片仔癀在二級市場的表現卻是遠遠好於東阿阿膠,從2010年至今股價漲幅超過11倍。

片仔癀和東阿阿膠有很多相似之處,兩者同屬於醫藥行業,並且產品單一,產品均屬於中成藥。不過,兩者還是有較大的差別:首先,東阿阿膠更強調其保健屬性,因此它的閱聽人比較廣泛,價格彈性較高,漲價會導致銷量較大的變動;片仔癀則是強調治療屬性,對於病人來說治病葯是必需品,它的消費量比較穩定,價格彈性更低,漲價不會讓銷量出現更大幅度的下滑。其次,東阿阿膠所處的行業進入壁壘低,競爭激烈,東阿阿膠提價會導致市場被競爭對手佔領;片仔癀在所處行業沒有什麼競爭對手,產品可替代性弱,不用擔心漲價被競爭對手瓜分市場;再次,片仔癀的秘方保密,對於其爭論相對較小;而對於東阿阿膠,由於阿膠的製作方法被大眾所了解,「水煮驢皮」的效果實際經常受到很大的質疑,作為面向大眾的保健品,這是一個讓人尷尬的痛點。最後,不同於片仔癀,隨著生活水準的提高,人們對於滋補的需求是在降低的。這些不同之處,都導致投資者對於兩個企業未來的預期產生差異。

機構觀點分化,部分基金清倉減持東阿阿膠

自2017年年中以來,東阿阿膠股價持續下挫,從2017年最高點71.35元下降到35.42元,降幅超過50%,公司的動態市盈率估值也從2017年的最高點93.82一路下降到目前的12.4。而如今,業績又出現了大幅的下滑,這就很可能導致公司估值進一步下挫,導致戴維斯雙殺。

一季報中,華潤系兩家法人機構是公司最大的股東,自2016年以來不斷增持東阿阿膠的股份,截至2019年5月12日,華潤系合計持有東阿阿膠佔公司總股本比例的32.00%。值得一提的是,公司也是陸股通投資者青睞的對象,從2017年一季度開始就不斷加倉,從2%增持到目前的6.5%。

根據Wind統計,2018年年底,重倉東阿阿膠的基金共有10隻,合計重倉653.6萬股。其中最大的是銀華富裕主題,持股數量558萬股,持股市值達到2.2億元。

2019年一季度末,重倉東阿阿膠的基金共有17隻,數量雖然有所增加,但是合計重倉217.9萬股,較2018年底有較大的減少,重倉的基金公司也有較大的變動,銀華、華夏、博時基金等基金公司已經大幅減倉,甚至清倉減持。這反映了機構對於東阿阿膠的觀點比較分化。

小結

東阿阿膠曾在2002-2005年間遭遇發展瓶頸,面對市場上眾多的同類阿膠產品,東阿阿膠難以建立起認知優勢以區別對手。通過重新定位產品,東阿阿膠從「補血聖葯」重新定位為「滋補國寶」,新的戰略定位不斷東阿阿膠引領品類走向主流,引領阿膠品類步入更為主流的滋補品市場,東阿阿膠的新老產品全都供不應求,營收和凈利潤不斷創歷史新高。

如今,東阿阿膠「正處於十幾年來最困難的時候」,公司產品從以前的「量價齊升」陷入了如今的「量難增、價難漲」的兩難的境地。一方面因為營業成本的不斷提高,公司不得不提高價格以保證一定的毛利率水準,另一方面價格的提高卻又帶來客戶流失、銷量大幅下降的代價,甚至提價造成銷量更大幅度的下降,可謂是進退維谷。接下來較長的時間內,公司都將難以避免的漲價策略失效的疼痛期。

當施行了十幾年的提價策略不能再為業績提升做出貢獻時,領導層需要考慮未來企業發展的引擎在哪裡,需要思考未來如何建立和加強自己的核心競爭力,建立起自己強大的「護城河」。除了在原料供應、渠道掌控、質量保障方面的經營競爭力外,如何找準定位,增強自身的不可替代性,擴大產品覆蓋範圍,抓住消費者需求、獲取消費者的信任更需要深入的思索。