財經領域專業媒體,不容錯過

作者:夏天

編輯:遠風

審校:一條輝

━━━━━━

作為2019年第一家在美國上市的中國互金公司——你我貸的母公司嘉銀金科(JFIN.US)終於如願以償了,但是,成功上市只是第一步,上市之後的挑戰才剛剛開始。

5月10日,“你我貸”母公司上海嘉銀金融科技股份有限公司(下稱“嘉銀金科”)在美國納斯達克掛牌上市,股票代碼為“JFIN”。嘉銀金科也成為2019家首支上市中國互金股。

但是上市一個月以來,嘉銀金科股價尤為惹眼,上市首日大漲48.62%,短期震蕩三天后,股價再度飆升56.12%,但當天成交額僅191.45萬美元,可見其拉高意圖,之後跳崖式下跌,僅過了3個交易日就跌去了51%,截止6月13日,公司股價收盤11.51美元,市值為6.08億美元,一切又似乎回到了原點。

嘉銀金科這種長躥下跳、大起大落的股價走勢,難免有被操縱之嫌。GPLP犀牛財經注意到,母公司上市後,市場仍然對你我貸高借款利率、高逾期率等問題飽含質疑,這或許也是眾多資本不追捧的原因。

盈利勢頭剛上市就直轉而下

隨著各地網貸的暴雷,一大批大的、小的P2P相繼倒下,嘉銀金科能趁機美股上市,雖說給公司上了一道安全門,但其業務不免受到環境低迷的影響。

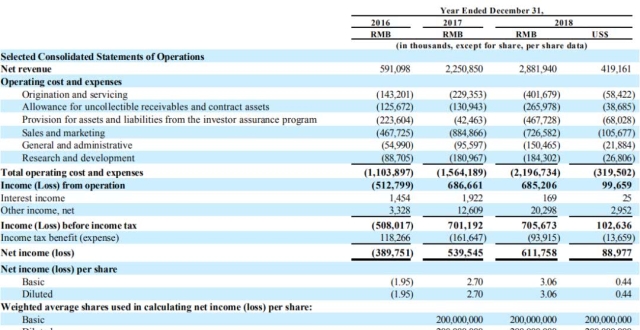

據招股書顯示,2018年,嘉銀金科全年營業收入28.82億元人民幣,淨利潤6.12億元人民幣,同比增長28.04%、13.38%,數據看起來還不錯。但是如果與2017年相比,則是明顯放緩,這倆數據在2017年是同比增長280.79%、238.43%。

進入2019年嘉銀金科更是加速下降,一季度淨營收為人民幣7.313億元,同比下滑25.6%;歸屬公司股東的淨利潤為人民幣2.542億元,同比下滑10.2%。

運營指標的變化也體現了公司盈利能力下滑。2018年該公司借款人數308.7萬人,同比僅增長8.1%,而過去三年複合增長率達到283.4%。2018年放貸量和投資量分別為236.74億元和267.83億元,同比下滑超15%。而這些是關係公司長期盈利能力的關鍵指標。

高逾期率或成備案路上的攔路虎

另外高逾期率,這不僅是你我貸的問題,也是網貸行業目前現存難以討論和解決的問題。

招股書顯示,2018年底,你我貸逾期超過90天的逾期率達14.91%,而2017年底,該數據為12.21%。據你我貸截至6月6日向中國互聯網金融協會信息披露平台報送的最新數據,2019年5月的逾期超過90天的項目逾期率為13.25%,高於行業的一般水準。

根據互聯網金融風險專項整治工作領導小組辦公室、P2P網貸風險專項整治工作領導小組辦公室《關於做好網貸機構分類處置和風險防範工作的意見》(以下簡稱“175號文件”)對網貸機構的風險進行劃分,明確提到了逾期率超過10%將被劃為高風險機構。

具體內容顯示,“存在自融、假標、或者資金流向不明的,項目逾期金額佔比超過10%的,負面輿情和信訪較多的,拒絕、怠於配合整治要求的,合規檢查發現存在“一票否決”事項的,均應列為高風險機構。”

因此,對於目前大多數的網貸平台來講,想要活下去,就要緊跟監管的步伐,最大程度的符合監管的要求,而“合規備案”就成為活下去的唯一途徑,這也是目前網貸行業的主旋律。

4月17日,你我貸宣稱,為順應行業發展、提升平台核心競爭力,將注冊資本增至5.5億元。有市場觀點認為,實繳注冊資本金的大幅增加也代表網貸平台向全國性平台衝刺備案的意圖。

備案大限在即,如果你我貸的逾期率持續攀升,對於是否會影響備案,針對此問題,GPLP犀牛財經君向你我貸發去了問詢提綱,但截至發稿時間,未收到回復。

除了逾期率高漲的問題,嘉銀金科還面臨投資者保障金大幅度下滑、資產負債率高企的困境。畢竟面對層出不窮的暴雷事件,互金公司的投資者保障金規模一定程度上決定了投資者的資金安全程度。

高負債率居高不下

GPLP犀牛財經查詢發現,嘉銀金科在逾期率升高的情況下,投資者保障金卻大幅下降,2018年為15.47億元,同比減少了14.7億元,減少比例近半。

除了逾期率,嘉銀金額居高不下的高負債率也令投資者擔憂。

公開資料顯示,2018年嘉銀金科總資產8.02億元,同比下滑68.3%,總負債24.4億元,資產負債率高達306%,同比大幅上升。若扣除投資者保障金,2018年總負債為9.07億元,扣除後資產負債率仍然高達113%,而這指標在2017年(扣除後)為57.11%,財務狀況進一步惡化。

這種趨勢在2019年一季度有所減緩,但仍然高居不下,一季度末,嘉銀金科的資產負債率為267.8%。根據公開數據,嘉銀金科目前是美股中概股中唯一一家淨資產為負數的網貸公司。