⊙丁晉靈 ○編輯 浦泓毅

近日,A股走勢偏弱,滬深300期指總持倉維持在高位,且滬深300期指和上證50期指空單持倉大幅增長。業內人士表示,近期空單持倉大幅增加,反映出套保需求明顯上升。

截至昨日收盤,三大期指全面收跌。滬深300、上證50和中證500指數跌幅分別為1.34%、0.86%和1.46%,對應期指主力合約跌幅分別為0.96%、0.59%、1.24%。基差方面,三大期指主力合約貼水均小幅收窄。

本周以來,滬深300期指總持倉持續走高並維持在高位。7月3日,滬深300期指總持倉52030手,創今年以來新高,總成交量33321手,達到近60個交易日最高。

方正中期期貨研究所研究員相陽稱,從消息面上看,當前利空邏輯主要集中在地產和金融板塊,兩者出現大幅回落,且權重股多有機構資金持倉,對衝需求顯著提升。

回顧歷史,A股指數出現大幅波動時,期指成交量和持倉量均會出現大幅上漲。據統計,2016年2月市場震蕩,2月29日IF總持倉47907手,達近30個交易日最高點。今年2月9日,上證指數單日下跌4.05%,當日IF總持倉43795手,達近3個月的最高點;總成交量大幅增長至36631手,創近半年新高。

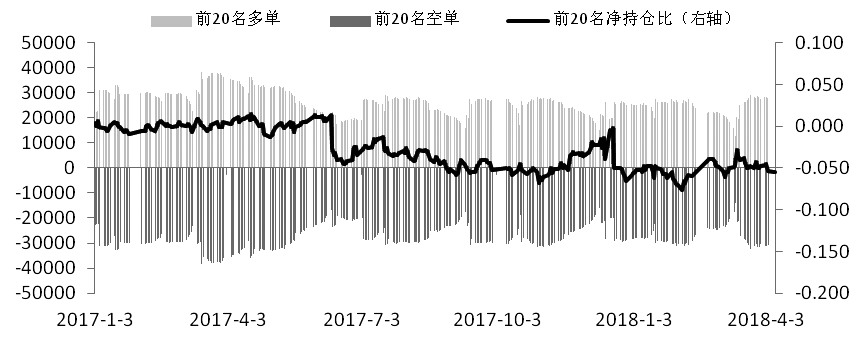

對於近期滬深300期指持倉量和成交量的明顯增加,相陽認為,期指市場對行情的指向性較明顯,套期保值的需求明顯增加。以7月3日為例,股指期貨當月合約持倉明顯增加,IF1807增倉1876張,IH1807增倉1301張,IC1807增倉增加1150張。在排名前20的主力持倉中,IH多空均勢增倉,但IF和IC空單增倉更強,IF淨空增加488張,IC淨空增加307張。

相陽認為,近期市場波動性較強,投機和對衝的需求相對都有增長,隨著市場企穩,投機情緒有所收斂,成交量也會有所回落。

東證期貨研究所研究員李智祥表示,前20席會員的空頭持倉大幅增加,其中雖然有部分投機倉,但做空多數還是以套保為主。

展望後市, 國泰君安期貨金融衍生品研究所研究員毛磊表示:一方面利空因素的持續發酵,各方面政策的實施需要時間調整,行情波動可能會持續;另一方面,待各方面不確定因素落地,7月中旬有望企穩回升。

責任編輯:牛鵬飛