來源:CITICS債券研究

事項

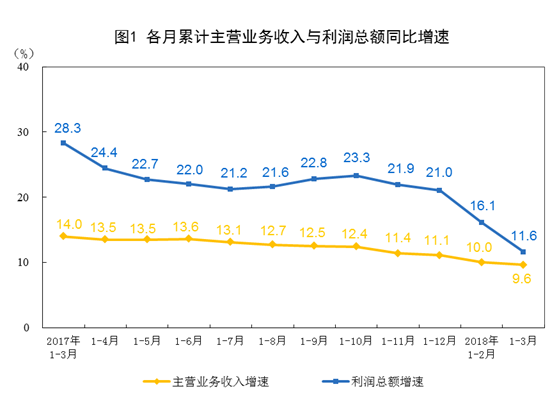

2018年3月27日,國家統計局公布1-2月全國規模以上工業企業利潤數據。1-2月份,全國規模以上工業企業實現利潤總額9689億元,同比增長16.1%。1-2月份,規模以上工業企業實現主營業務收入15.9兆元,同比增長10%;發生主營業務成本13.3兆元,增長9.5%。對此,我們點評如下:

評論

增速下滑主因高基數影響,當月同比上升顯示利潤增長韌性強

1-2月份,全國規模以上工業企業實現利潤總額9689億元,同比增長16.1%,較去年同期下降15.4個百分點,較2017年12月當月同比下降4.9個百分點。1-2月份,規模以上工業企業實現主營業務收入15.9兆元,同比增長10%,較2017年12月累計同比下降1.1個百分點;發生主營業務成本13.3兆元,增長9.5%,較2017年12月累計同比下降1.3個百分點。

1-2月工業企業利潤增速降低受到高基數影響較大,我們認為,該數據與2017年12月當月同比數據更具有可比性。2017年12月工業企業利潤當月同比增速為10.8%,因此1-2月當月同比增速上升5.3個百分點,說明2018年伊始工業企業利潤出現比較大的反彈,與1-2月工業增加值數據超預期表現一致,體現工業生產具有相當大的韌性。

三大產業利潤增長分化,企業盈利能力小幅改善

季節性因素和節日因素主導,利潤增長結構變化較大。三大產業中,采礦業營業收入和利潤累計同比增速出現下滑,電熱燃水生產與供應業在節日和冬季采暖雙重因素催化下大幅營收和利潤增速均大幅上漲。采礦業1-2月營業收入和利潤同比增速分別為2.9%和42.1%,較2017年12月累計同比分別下降13.4個百分點和219.5個百分點,製造業營收和利潤累計同比增長分別為10.0%和12.5%,較前值下降1個百分點和5.7個百分點,電熱燃水生產與供應業營收和利潤累計同比增長分別為16.8%和35.2%,較前值大幅增加8.2個百分點和45.9個百分點。三大行業收入與利潤增速與2017年底數據差異較大,一是由於去年數據基數較高,采礦業和製造業難以保持高增速,二是節假日製造業生產與銷售不及平時,三是冬季乍暖還寒,采暖和電力等需求增加。

分企業類型看,除集體企業外,主要企業形式利潤增速出現下行。國有控股企業、集體企業、股份製企業、外商及港澳台商投資企業和私營企業1-2月利潤同比增長分別為29.6%、2.8%、21.0%、2.0%和10.0%,分別較2017年12月累計同比變動-15.5%、11.3%、-2.5%、-13.8%和-1.7%。雖然國有控股企業利潤增速出現較大幅度的下降,但作為市場主體的股份製企業在營收增速下降1.5個百分點的情況下,利潤增速僅下降2.5個百分點,說明企業整體盈利能力並未出現明顯下降。

主營業務收入利潤率小幅回升,盈利能力改善。主營業務收入利潤率為6.1%,同比提高0.33個百分點。產成品存貨周轉天數為17.4天,同比減少0.2天;應收账款平均回收期為47.4天,同比減少0.2天。利潤率下降,但周轉天數和應收账款回收期同樣下降,說明企業盈利能力的降低可能是去產能進程中行業間利潤再平衡導致的。2月末,產成品存貨增長出現反彈,同比增長8.6%,較前值提高0.1個百分點,去庫存大概率繼續進行。

環保限產傳導至中下遊行業,製造業增速下滑不影響行業結構優化

製造業盈利能力下滑,高基數是主因,未來可能不會持續,結構優化改善,醫藥、電力成亮點。從細分行業看,上遊行業中,煤炭開採和洗選業營收和利潤下降幅度較大,成為采礦業利潤增速下降的主因,而金屬和非金屬礦采選行業出現分化。煤炭開採和洗選業利潤繼去年同期扭虧為盈後延續增長勢頭,同比增長19.6%,營業成本增速也明顯下降,顯示供給側改革持續推進,效果較好。受今年原油價格持續上升和冬季“煤改氣”工程進展影響,石油和天然氣開採業扭虧為盈,1-2月利潤同比增長138.1%,對工業企業利潤增長帶動較大。黑色、有色和非金屬礦采選業利潤增速分別為-20.8%、22.4%和12.8%,分別較前值下降64.6個百分點、下降1.1個百分點和上升10.1個百分點。根據中鋼協數據,2018年1-2月鐵礦石價格高增,說明金屬采選供給端受節日因素和去產能政策影響較大。得益於2017年螺紋鋼等黑色金屬製品價格的上漲,黑色金屬冶煉和壓延加工業利潤隨增速不及去年同期,但同比仍大幅增長97.7%。製造業方面,衣食製造出現分化,食品製造業,酒、飲料和精品茶製造業以及煙草製品業利潤增速分別上升5.6個百分點、1.5個百分點和14.3個百分點至12.3%、19%和8%,主要受居民收入水準提高和節日因素的影響,而紡織業、服飾業、皮革等製品業利潤增速則下滑1.6個百分點、5.5個百分點和0.7個百分點至3.0%、-0.1%和2.1%,主因嚴寒季節度過大半,前期保暖需求已經滿足。化工產品製造下滑,原因以去產能和環保限產政策為主,季節性因素為輔。石油加工、煉焦和核燃料加工業、化學原料和化學製品製造業、化學纖維製造業和橡膠和塑料製品業利潤增速分別為17.6%、20.1%、-18.9%和-6.6%,較前值分別下降了9.4個百分點、20.8個百分點、56.6個百分點和10.3個百分點。2018年前兩個月,硫酸、液鹼、甲醇、石油苯、聚丙烯等主要化工原料價格出現下降,化工生產成本下降同時產量增速下降,受到政策和季節因素的雙重影響概率較大。下遊製造業韌性存疑,機械、電子等設備製造業利潤受到壓縮,成本上升可能是主要原因。通用設備製造業、專用設備製造業營收增速出現增加,但利潤增速出現下降,說明設備製造利潤率受到明顯擠壓。汽車製造利潤同比轉負,下降7.6個百分點至-1.8%,此外,電氣機械和器材製造業、電腦、通信和其他電子設備製造業等利潤也由增轉降,分別為-5.3和-8.2%。鐵路、船舶、航空航天和其他運輸設備製造業營收明顯改善,但因成本上漲,利潤延續利潤下降趨勢,同比下降22.3%。受“一致性評價”等一系列醫藥行業利好因素,醫藥製造業成亮點,利潤增速大幅提高19.5個百分點至37.3%。冬季和春節需求量大,電熱和水生產和供應業利潤增速上升,分別為38.3%和30.8%,燃氣生產略有下降,增速為20.2%。隨著工業生產走向正常,供給結構的逐步改善,製造業利潤增速下滑的勢頭或將得到改善。

債市策略

2018年伊始,規模以上工業企業利潤增速表現平穩,從累計同比來看,利潤增速出現下降,是高基數、節日因素、季節性因素和環保限產多種條件下抑製的結果,可能不具有可持續性。但與去年12月當月同比相比有較大幅度的上升,因此工業生產韌性夠強,經濟基本面不弱。短期內主導債市走勢的因素依然是流動性和監管政策的調整,以及貿易戰的後續影響,利率可能面臨一定回升壓力,我們預計10年國債收益率將逐步回升至3.8以上。

責任編輯:牛鵬飛