圖片來源@視覺中國

鈦媒體注:本文來自於公眾號

源碼資本

(sourcecodecapital),作者為劉洋,他於2015年加入源碼資本,重點關注Enabling Tech,汽車出行等領域投資。鈦媒體經授權發布。

一、行業市場觀察

1、市場規模有多大?

首先看下近幾年的火箭發射市場規模:從2012年-2018年期間,每年全球火箭入軌運載發射次數在70-114枚左右,18年單年共搭載476顆衛星/飛船等航天器,年均產值在50-60億美元左右。中國在這期間每年發射15-22枚左右,2018年爆發突增到40次左右。

僅看這組歷史數據,火箭市場並不十分可觀;但火箭作為通往太空的唯一基礎交通工具,不僅能享受到航天應用爆發的紅利,通過技術進步也能進一步激發應用範圍和潛在市場。帶著想象力,我們再來看下火箭未來可能的市場潛力:

1)入軌運載服務:據不完整統計,2018-2025年全球預計約有兩萬顆衛星計劃發射升空,中國地區Top10的星座計劃加起來也有2000顆衛星以上,而現有的火箭發射運力供給卻遠無法滿足。這也是目前國內商業火箭公司的主力戰場。

2)高速飛行平台:一個較新應用場景,重點服務國內航空航天相關院校和科研機構。國外美國早在1959-1968年就用X15空中飛行試驗平台做過199次飛行試驗,重點研究5馬赫以上的高超聲速領域;2016年又發布HyRAX項目,研製可重複使用的高超聲速試飛平台。

之前國內類似試驗只能通過地面風洞獲取部分數據,價格昂貴且只有短時間數據。預計每年國內市場規模至少有5億-10億人民幣,但能提供服務的火箭企業非常稀少,需要做到臨近空間的高超聲速飛行和火箭回收。

3)載人旅遊:即載人到亞軌道或者環月的短途/長途旅遊。這塊市場較難預測,以南極旅遊為例管中窺豹,每年約有3-4萬人去旅遊,平均旅費在5-10萬人民幣左右。

維珍航空嘗試亞軌道太空旅行,2018年底太空飛船二號飛行器兩次飛到太空邊緣並順利返回,最快2020年開始對外服務。每張票要價25萬美金,據說已賣出超過600張票,很受歡迎。

藍色起源的New Shepard飛船也要嘗試亞軌道旅行。

SpaceX的大獵鷹火箭,未來將提供環月旅行,日本億萬富翁前澤友作將成為第一個私人繞月旅行乘客。

4)點對點載物/載人:隨著火箭可回收技術的成熟,Musk提出未來用新研製的BFR進行不入軌彈道飛行,從大城市外海的發射台在一小時內前往其他地球上任一發射台, Musk推估座位單價與同距離的經濟艙飛機應該不會差多少。

5)探空火箭:近地空間進行大氣探測和科學試驗,探測大氣各層結構成分和主要參數,研究電離層、地磁場宇宙線、太陽紫外線等多種日-地物理現象,比探空氣球飛得高、比低軌道運行的人造地球衛星飛得低,是30公里~200公里高空的有效探測工具。航天四院中天火箭探空火箭一年產值大概在5000萬到1億人民幣左右。

2、市場發生了哪些變化?是否有新公司的機會?

1)政策引導:軍民融合國家戰略背景,為中國商業航天公司提供更好的政策環境,包括零組件供應鏈、試驗場地、發射場地、審批流程,甚至體制內訂單等均有較大力度的支持。有點類似上世紀90年代的美國,大力資助波音、洛克希德馬丁等民營公司,而後又引入競爭扶持SpaceX、藍色起源、內華達山脈、軌道科學等幾家初創火箭公司。

2)技術方向:客戶需求從動輒幾噸重的大衛星變為幾十公斤至百公斤的小衛星,催生了小火箭市場;可回收重複使用技術被驗證,低成本的重要性和競爭愈演愈烈。

3)人才流動:我國航天60年發展積累大量技術人才,2015年至今商業航天公司的野蠻生長吸引了一大波有魄力和創造力的體制內骨乾,這個趨勢還在逐漸升溫;隨著航天從業人員的收入增加,未來會有更多學生精英選擇加入此行業。

4)國外對標:美國明星公司如SpaceX等驗證了初創民營商業航天公司如何通過新技術創新和政府合作來逐漸做大做強,公司估值超過200億美金。

二、行業中觀點交鋒

國內的商業航天市場剛起步,行業中會有很多不同的觀點交鋒,這在行業發展初期是必然也是推動助力,這裡我們簡單梳理下幾個有意思的核心觀點。

1、固體火箭 vs 液體火箭

液體火箭是當今全球航天運載火箭中的主流型號,但固體火箭因其自身特性也有非常重要的作用。前者大家已經很熟悉不再贅述,這裡著重說下固體火箭的優勢特性:

發射準備周期短,如長十一可以做到24小時以內。對比液體火箭通常需要7-20天左右來完成包括轉場、多輪測試、總檢查、加注推進劑等多個環節。

存儲周期可長達數年,無揮發也無腐蝕性,適合用於準常態化發射。液體火箭推進劑需要在發射場加注,常溫推進劑(如四氧化二氮和偏二甲肼)加注後存儲周期大概7天左右;低溫推進劑(如液氫/液氧等)加注後存儲周期只有1天左右。

運載能力其實固體發動機也非常強大,且價格相對低廉,因此太空梭、幾個重型運載火箭上都採用固體發動機作為助推器。如歐空局P120C的最大推力460噸,我國200噸大推力固體發動機也已試車成功,未來裝配長征十一號將提升SSO運載不低於1.5噸。

固體發動機的研製難度相對液體發動機更低,適合航天工業基礎薄弱的國家和初創公司做起點。

上述一些特點可以看出固體火箭很適合做機動靈活的準常態發射。

2、大火箭(中型/重型火箭) vs 小火箭

大火箭的載重能力強,適合一次性批量發星,以及運載大衛星、載人飛船等任務;而小火箭則非常適合靈活機動的組網前期試驗星和後期補網發射需求。

成本計算上,大火箭一次性批量發星,折算下來單顆衛星或每公斤費用相對低一些;但不能簡單用發射費用除以總運載重量來計算,還要看火箭裝載衛星數量的能力,和火箭直徑、整流罩空間、衛星空間排布等因素都有關。

小衛星組網市場中,大火箭真正最大的優勢是一箭多星帶來的快速組網能力,即短時間內打上去更多組網衛星。

衛星組網後的補網發射需求其實也很大,試想下幾千顆小衛星平均設計壽命在5-7年左右,算下來平均每年也會有上百顆的補網需求。

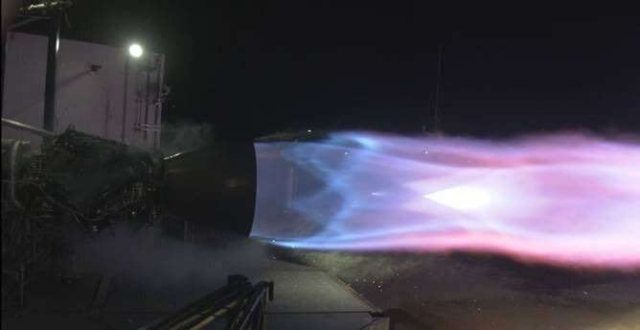

3、垂直回收 vs 水準回收

明星公司SpaceX和藍色起源帶火了可重複回收使用的概念,通過回收第一級火箭並重複使用來大幅降低火箭發射費用。全球典型的火箭回收方式有兩種:

圖片來源:源碼資本

從技術角度看兩種方式並無太大優劣之分,核心目標都是回收復用降成本;但對關鍵技術的能力要求卻有天壤之別,目前國內對這兩條回收方式均有公司在探索:

垂直回收技術中,發動機技術是基礎,同時也需要配合良好的火箭總體設計,如火箭第一級在下降時大量燃料已消耗完會非常輕,需要很輕的推力支撐緩慢降落,這樣在火箭一級發動機的排布上就好做好設計。相對而言,採用五個、七個、九個發動機捆綁會更容易實現,下降時隻開啟中間發動機,對推力調節的要求也會小;

水準回收難定位的問題,這在純傘降方案中確有存在,開傘到地面距離長,不可控因素高。而若能做到帶翼滑翔至相對準確的區域地點後再採用傘降或者直接像飛機一樣滑翔落地,則基本不存在難定位不好找的問題。

圖1:SpaceX獵鷹9號垂直回收路線示意圖,(圖片來源:網絡)

圖2:水準回收路線示意圖(圖片來源:網絡)

4、液發推進劑選擇 : 液氧甲烷 vs 液氧煤油

液氧煤油和液氧甲烷統稱為液氧烴類推進劑。煤油已在俄羅斯、中國等主流運載火箭中成熟使用多年,甲烷是近些年推進劑研究熱點。從應用效果角度看不能簡單的武斷哪個更好,而是要看火箭公司的技術能力積累和應用場景:

從物理特性看,甲烷的真空比衝比煤油略高十幾秒;但甲烷密度更低,同等體積質量更小,算下來密度比衝要低於煤油。在火箭既定燃料裝載能力的情況下,液氧甲烷的燃燒效率其實並不會比液氧煤油更好。

甲烷的真正好處是結焦溫度高、積碳問題相對不嚴重,更適合來做分級燃燒循環的發動機,可以採用富燃配比、而非富氧,獲得較高比衝的同時設計難度相對更小,發動機壽命也更長久。但目前國內商業火箭公司均採用燃氣發生器循環,短期內尚無研發分級燃燒循環發動機的能力。

可回收技術,兩種推進劑都是可以支持的;SpaceX獵鷹火箭的梅林發動機已經證明液氧煤油可採用富氧環境來抑製結焦問題並用於可回收火箭。回收後修複費用上有可能會略高一些,但可能也不會有量級上的差別。

同等級的液氧甲烷發動機研製難度相對更高,全球目前尚未有一款真正配套升空的液氧甲烷發動機,難免在各種測試和驗證環節需要更長時間。

5、自研發動機 vs 採購發動機

發動機是火箭最核心的零組件之一,長期看是火箭公司需要掌握的關鍵技術和壁壘,但並不意味著火箭公司第一天就只能投入到發動機的研發中。在火箭整體發射服務中,最核心的指標仍然是火箭的可靠性、發射成本以及發射準備周期。

從全球商業航天領域來看,採購發動機是很普遍的。如果能從供應鏈拿到經過市場多次發射檢驗的成熟發動機,比完全自己打造一個全新發動機,可能要更適合初創火箭公司。

國內火箭發動機的市場採購環境也在逐漸改善,小型固體發動機已經過禁賣到逐步開放的過程,未來液體發動機也並非毫無可能。同時也有不少發動機公司在做研發並將出售產品,未來也是發動機市場的供給方之一。

開個腦洞:未來隨火箭發射次數的大幅提升,火箭產業鏈是否也會出現分工,發展出類似飛機公司(波音/空客)和航空發動機公司(通用電氣/羅爾斯羅伊斯/普惠)的穩定關係?

6、融資階段/創建時間:一梯隊公司 vs 二梯隊公司

火箭發射是長跑賽道,前期技術積累和試錯需要消耗大量時間,創建較早的幾家公司雖然在融資階段和公司體量上有明顯領先,但卻很難說戰局已定,畢竟距離幾家公司的主力型號正式試飛還要有1-2年的窗口期時間,而上面提到的各種不同技術方向和戰略選擇也會一定程度上影響研發周期,因此二梯隊公司仍然存在彎道超車的可能。

三、可能跑出的公司畫像

擁有哪些特質,更有可能在火箭發射這條賽道中笑到最後?

1、團隊核心能力強且穩定

既然是長跑賽道,前期技術研發、測試、產品驗證等需要較長時間,因此更需要核心團隊的穩定和持續付出,而這往往一方面需要創始合夥人有足夠強實力和資歷來團結隊伍,另一方面需要公司穩定持續的有業務進展。

火箭公司的四大能力:總體設計、控制、動力和發射。總體設計和控制必須有足夠強的技術領頭人,才能從研發初期定義好一款合適可靠的火箭產品;動力和發射也非常重要,中長期需要根據公司產品路線來及時覆蓋。

2、 能推出高可靠性和低成本的火箭產品

高可靠性是火箭發射的最重要指標(可能沒有之一),一方面來自成熟型號產品和技術的不斷反覆打磨,另一方面需要長期多次發射來鍛煉技術和工程團隊。對於新興的商業火箭公司,需要依靠各種機會來塑造公司可靠性品牌,以及明星型號的良好口碑。

低成本是未來商業火箭的發展方向,目前主要有四個努力方向:

A)降低供應鏈成本:用更多民營工業體系替代體制內/國有供應鏈;

B)降低生產成本:批量化工業生產;

C)增加使用次數和壽命:可回收重複使用技術;

D)降低發射成本:大液發一箭多星技術和小固發常態化發射。

其中A和B所有民營火箭公司都會努力做;C和D是關鍵競爭能力,能擁有其中之一就有可能具有低成本優勢。

我國航天體系中D大液發的能力偏弱,可能需要投入較長時間來研發掌握;C中垂直回收要基於液發,技術成熟時間點會更靠後,水準回收目前看是可最快落地的技術之一,但對團隊要求非常高,只有少數團隊有能力掌握。

3、對市場客戶需求的精準把握

以小衛星組網客戶為例:

2018-2020年主要以發首顆技術驗證星為主,需求是發射周期快、單顆或少量衛星,以小火箭單獨發射或者大火箭搭載發射為主。

2020-2023年以快速組網為主,需求是速度快,成本低,會以大火箭一箭多星為主,供給上也包括體制內和SpaceX等海外公司。

2023年以後是已有網絡補網發射為主,需求是發射周期快、精準定點投放,小火箭單獨發射或者大火箭一箭多星均有不同應用場景。

4、長跑能力

公司的主力型號 (尤其是大火箭) 研發周期較長,產品成熟之前需要有穩定持續的自我造血能力,如推出亞軌道火箭、小型運載火箭、姿軌控發動機等。既能幫公司打磨技術,也能在關鍵時刻幫公司造血。同時公司創始人需要有很強的融資能力和資源聚集能力,大力出奇跡。