文/新浪財經意見領袖專欄作家 宋瑋

隨著疫苗在美國的逐步普及和疫情逐步得到控制,疊加2020年低基數效應,2021年中美的消費增速有望迎來V形反彈。

哥倫比亞作家加西亞·馬爾克斯在《百年孤獨》裡寫道:“生命中真正重要的不是你遭遇了什麽,而是你記住了哪些事,又是如何銘記的。”從2020年1月22日至12月13日的300多天,對於人類歷史進程僅是滄海一粟,但百年一遇的新冠肺炎疫情對中美消費產生較大的衝擊,結構上也有諸多新變化。

2020:總量萎縮,線上化明顯

2020年疫情之前,美國私人消費支出佔GDP的比例超過七成,是經濟增長的核心動力。從消費結構來看,商品消費和服務消費分別約佔36%和62%,比例基本上是3:5。商品消費中,食品飲料、娛樂商品與車輛、汽車消費佔GDP的比重分別為7.4%、4.5%和4.0%;服務消費中,醫療、住房、金融保險、餐飲住宿佔GDP的比重分別為16.9%、16.6%、6.5%和6.4%;剩下的2%為非營利機構的最終消費。

2020年疫情期間,社交隔離不僅加劇美國消費整體下滑,而且對美國消費內部結構產生了較大的衝擊。二季度,美國個人消費支出同比增速下滑10.5個百分點,但在三季度增速達到40.7%。縱觀前三季度,一方面,美國消費降幅最大的是娛樂、交通、食品住宿服務,今年前三季度的支出分別只有去年同期的69%、77%、78%。另一方面,部分商品在疫情期間的消費量大增,娛樂用品與車輛、食品飲料、家具家電,同比增幅分別達到17%、7%、5%。

受益於財政刺激計劃引發的個人收入上升,再加上消費下降,美國家庭部門淨盈余大幅增加。2020年二季度,美國個人可支配收入增速由2019年四季度的3.1%上升至13.5%,消費支出增速由4%下降至-10%,對應的家庭部門淨盈上升至4.6兆美元。在此背景下,家庭淨盈余增加推高了美國儲蓄率,美國居民持有更多的安全金融資產。2020年二季度,美國個人儲蓄率從2019年末的7.5%上升至26.7%,二季度美國家庭安全資產比例均有所上升,美國從去年末的47.6%上升至49.6%,風險資產比例則有所下降。

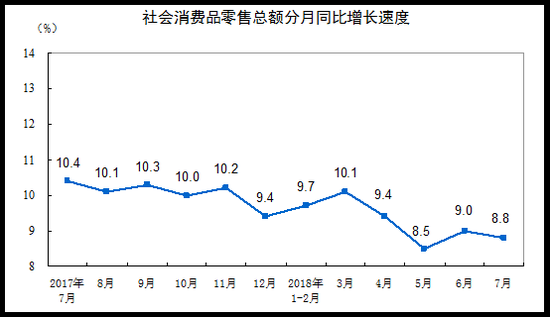

對於中國來說,中美兩國消費基本上出現了相同的進程。今年1~10月整體社零總額為31.19兆元,累計同比-5.9%,比1~9月份累計同比縮小1.3個百分點。10月份社會消費品零售總額3.85兆元,環比增張9.3%,同比增速為4.3%,在疫情後連續三個月維持正增長,且增速環比擴大1%。社會消費品零售增速每月均呈現穩步回升勢頭,原因有三,一是疫情得到有效控制,生產生活日趨正常化,消費抑製和物流受阻情況得到大幅改善;二是隨著穩就業穩增長等相關政策落實到位,消費意願已有所回升,消費潛力逐步釋放出來;三是各地采取各種擴大消費的政策措施,包括消費券、假日促銷等擴消費政策引導消費穩步增長。我們認為,當前我國零售已經走出疫情帶來的深度衝擊,後續隨著居民消費信心的進一步修複,以及年底電商促銷旺季的催化,消費數據進一步回暖可期。

從線上線下結構來看,線上消費和線下消費出現了此消彼長的趨勢,線上消費黏性顯著增強。由於今年疫情對消費領域造成較大衝擊,居民非必需品、聚集性、流動性、接觸式消費受到嚴重抑製,成為經濟恢復的薄弱環節,1~10月份商品零售28.23兆元,同比下降4.0%,餐飲收入2.95億元,下降21%。各種新業態新模式引領新型消費加快擴容,線上消費在保障居民日常生活需要、推動經濟穩步回升等方面發揮重要作用,部分線下消費轉移至線上,線上消費黏性增加。數字文化娛樂服務受到追捧,視頻、遊戲等用戶迅速增加,線上教育、辦公等迅速興起,網絡授課、視頻會議等成為居家生活新常態。同時,疫情影響下互聯網在中老年人群中迅速普及,中老年人群的線上消費使用頻率與深度均明顯提升。2020年1~10月全國網上零售額9.13億元,同比增長10.9%,增速比1~9月提高1.2個百分點;前三季度,我國實物商品網上零售額同比增長15.3%,高出社會消費品零售總額22.5個百分點,實物商品網上零售額佔社會消費品零售總額的比重達到24.3%。當前我國居民的線上消費習慣已普遍養成,線上購物成為居民日常生活的重要組成部分,線上渠道消費規模增長和消費黏性持續增強。

從國外國內結構來看,疫情和政策紅利釋放推助國外消費和國內消費出現了此消彼長的趨勢,國內消費受益於消費從國外回流。疫情導致中國出入境免稅消費基本處於停滯狀態,再加上國務院發布離島免稅新政,國內消費受益於這部分消費回落國內,而離島補購、線上直郵等線上渠道的創新也推動了海南離島免稅銷售出現了大爆發,打開了消費回流的新渠道和新空間。

今年我國消費的一大亮點是汽車消費快速恢復。今年4月以來,我國汽車零售額快速回升,同比增速持續高於消費整體增速,並且這種狀況還在延續,10月汽車零售額同比增速為12%,而社會消費品零售額同比增速僅為4.3%。在主要可選商品中,汽車消費恢復也是比較靠前的。1~10月汽車零售同比增速為-4.5%,僅次於通信器材的7.3%,建築裝潢、家用電器等均落後於汽車。汽車消費的快速恢復,也帶動了汽車產業以及相關產業的回暖。背後原因何在?其一是疫情,其二是政策寬鬆。疫情導致居民出行方式的改變可能對汽車銷售有一定支撐。各地道路擁堵情況快速恢復,但地鐵出行普遍恢復較慢。政策寬鬆對促進汽車消費也起到了重要作用。從歷史數據來看,M2增速領先汽車零售額增速3個月左右。而貨幣流向通常是不均勻的,往往最先流向加杠杆能力較強的高收入群體。因此我們也會看到,今年豪華車銷量比乘用車銷量增長更快。除了疫情和貨幣寬鬆之外,新能源車的崛起對汽車銷售也起到了一定的支撐作用。

2021:V形反彈,新消費可期

整體來看,隨著疫苗在美國的逐步普及和疫情逐步得到控制,疊加2020年低基數效應,2021年中美的消費增速有望迎來V形反彈。

隨著疫苗在美國大概率將於明年上半年開始接種,一方面,居民出行有望改善,推動“體驗性消費”需求復甦;另一方面,企業開工有望加速,從而推動就業市場改善,也帶動宏觀層面的居民可支配收入增長,相當程度上抵消財政撤退對居民收入的拖累。美聯儲預計2021年末美國失業率將回落至5.5%,在此預計之上,我們認為美國消費或將在一季度出現企穩反彈趨勢,在2020年名義消費下跌3.2%的低基數下,2021年消費增速或將反彈至8%左右。

低基數效應將導致2021年中國前兩個季度消費V形反彈。2020年初一場疫情直接打斷了全世界人民的正常生活,所有活動基本停滯,對餐飲、航空、旅遊等服務業形成了毀滅性的打擊,中國經濟一季度增速出現了罕見的負增長,達到了-6.8%,但隨著國內強有力的控制,二季度經濟迅速轉正為3.2%,逐步恢復態勢,三季度增速進一步加強,增長為4.9%,據此判斷,來年消費增長由於今年一二季度低基數效應,可能出現V形反彈。

終端需求後續或好轉,但力度會相對有限。從終端消費品價格表現來看,美國的核心通脹從6月份以後就開始企穩反彈,而我國的核心通脹水準卻不斷向下。美國更多是直接給居民發錢,所以今年美國受到疫情影響很大,但居民可支配收入增速卻大幅飆升,消費能力沒有受影響,短期儲蓄率上升,而一旦疫情管控放開,終端需求和通脹會明顯回升。而我國更多是通過投資推進寬鬆的模式,獲得資金的更多是國企和抵押品較多的群體。截至2020年三季度末,我國居民可支配收入增速為3.9%,與疫情之前9%的水準有較大差距。

國內大循環將引導居民資產從房地產領域轉向消費領域。2020年5月14日,習近平總書記在中央政治局常務委員會會議上首次指出,要構建國內國際雙循環相互促進的新發展格局。在雙循環新發展格局理論指導下,我國將立足國內循環,深挖內需潛力,以促進形成強大的國內市場為導向,增強消費對經濟增長的基礎性作用,發揮投資對經濟增長關鍵作用,著力打通生產、分配、流通、消費各個環節,暢通國內大循環。中國具備完備的工業產業鏈,供給端完善,基本可以提供滿足生活的大部分商品,同時具備超大規模的國內消費市場,無論是供給還是需求端都為國內大循環形成提供支撐,同時隨著房住不炒政策定位的堅定實施,居民財富將更多從房地產領域流向消費領域,龐大的內需將為國內消費提供強有力的支撐。

國產品牌將形成強力支撐。隨著我國製造業在國際分工格局中地位的提升和文化自信的增強,中國製造的技術、產品和服務已日趨成熟,部分國貨品牌受到消費者熱捧。同時新冠疫情全球大流行對商品進出口產生不利影響,在以國內大循環為主、國內國際雙循環相互促進的新發展格局之下,我國企業將繼續加快出口轉內銷步伐,國貨消費將更加受到消費者重視,國產品牌地位將進一步提升,成為消費時尚。在此趨勢下,我國生產企業借助電商平台等渠道,加快自主品牌建設,優化國產品牌商品供給,更好地滿足國內消費者需求。

(本文作者介紹:經濟學博士,長期專注全球宏觀、地緣政治、金融市場、國際銀行業等領域的研究,曾長期參與APEC工商谘詢理事會、B20等國際組織相關工作。)