背靠上海國際金融中心優勢,作為上海的城商行上海銀行(601229,SH)進一步夯實了它的江湖地位——位列所有城商行規模第二,突破2兆元,僅次於北京銀行。

4月19日晚間,上海銀行披露2018年報,營業收入和淨利潤都實現了兩位數的高速增長,營業收入438.88億元,同比增長32.49%;淨利潤180.34億元,同比增長17.65%;基本每股收益1.56元,擬每10股轉增3股並派現4.5元。

值得一提的是,上海銀行與攜程等聯合設立的持牌消費金融公司——尚誠消費金融,去年上半年還處於虧損狀態,而在2018年底實現扭虧為盈,淨賺2000萬。

資產規模突破2兆排行老二

成立於1995年的上海銀行,位列全球銀行業前百強,扎根上海,立足長三角,異塵餘生全國,著力於打造其宣揚的“精品銀行”定位。

就盈利能力方面,上海銀行2018年交出了一份不錯的成績單。

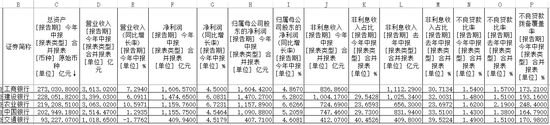

數據顯示,2018年,上海銀行營業收入438.88億元,同比增長32.49%;利息淨收入299.37億元,同比增長56.60%;撥備前利潤345.84億元,同比增長39.71%;歸屬於母公司股東的淨利潤180.34億元,同比增長17.65%。全年營業收入和歸屬於母公司股東的淨利潤雙雙實現兩位數增長,業績表現在同業中亮眼。

而象徵江湖地位的指標——資產規模指標,上海銀行也穩扎穩打,成為全國第二家規模突破2兆元的城商行。

數據顯示,截至2018年末,上海銀行資產規模突破2兆元,達到2.0277兆元,同比增長12.17%,資產規模僅次於北京銀行;北京銀行在2018年三季度末總資產已經達到2.53兆元;排名第三的為江蘇銀行,截至2018年末資產規模達到1.926兆元。

此外,在資產指標項中,截至2018年末,上海銀行貸款餘額8506.96億元,較上年末增長28.11%,佔總資產比重41.95%,較上年末提高5.22個百分點;存款餘額突破1兆元,達到10424.9億元,較上年末增長12.87%,佔總負債比重55.87%,較上年末提高0.24個百分點。

值得一提的是,上海銀行在實現營收和淨利以及資產規模兩位數高增長速度背景下,保持住了資產質量,不良率和撥備水準也保持在了上市銀行“優等生”行列。

上海銀行表示,2018年積極應對風險形勢,進一步優化風險管控機制,加大風險遏製與不良化解力度,著力提升風險經營能力,資產質量總體穩定,審慎計提減值準備,風險抵禦能力進一步提升。

數據顯示,截至2018年末上海銀行不良貸款率1.14%,較上年末下降0.01個百分點;90天以上逾期貸款與不良貸款比值0.79;撥備覆蓋率332.95%,較上年末提高60.43個百分點;貸款撥備率3.80%,較上年末提高0.66個百分點。

今年2月,銀保監會披露全國商業銀行平均不良貸款率為1.83%,而對商業銀行撥備覆蓋率要求是120%~150%。

零售業務營收同比增近七成

發力零售業務,幾乎是多家城商行的重點布局領域,上海銀行的零售業務在2018年進一步發力,成為業績貢獻的重要增長點。

上海銀行表示,2018年以“重中之重”定位零售金融業務發展,聚焦消費金融、財富管理、養老金融等戰略特色業務的培育和優勢打造,加快推進突破。

2018年,上海銀行零售金融稅前利潤42.37億元,同比增長42.36%;營業收入106.91億元,同比增長68.43%,其中,利息淨收入85.8億元,同比增長95.99%,手續費及傭金淨收入20.96億元,同比增長7.95%。

截至2018年末,零售客戶數1429.76萬戶,較上年末增長10.68%;管理零售客戶綜合資產5196.17億元,較上年末增長20.90%。

上海銀行表示,2018年主動研判市場環境,響應國家政策導向,持續發揮消費金融引擎作用,以消費金融帶動零售信貸先行指標實現突破,持續提升風險經營管理、數字化應用、銷售組織、渠道和隊伍等內生核心能力,不斷夯實可持續發展模式基礎,推動零售信貸整體實現規模、收益和質量的良好平衡。

2018年末,零售貸款和墊款餘額(含信用卡)2768.21億元,較上年末增長59.05%,其中,消費貸款(含信用卡)餘額佔個人貸款和墊款餘額的比例為68.07%,較上年末提高14.01個百分點;本外幣零售存款餘額2303.07億元,較上年末增長12.20%。

尚誠消費金融扭虧為盈

值得一提的是,作為全國23家持牌消費金融公司之一——上海銀行參股的上海尚誠消費金融股份有限公司(簡稱“尚誠消費金融”)宣告扭虧為盈,淨利潤超過2000萬元。

開業於2017年8月的尚誠消費金融股東陣容可謂“豪華”,上海銀行、攜程集團、博裕資本和紅杉資本強強聯合,跨界融合設立,注冊資本10億元,上海銀行和攜程位列第一和第二股東,分別持股38%和37.5%,其他股東分別持股12.5%和12%。

2018年上半年,尚誠消費金融還在虧損,上半年總資產41.39億元,貸款餘額36.17億元,虧損1600萬元。

當時上海銀行解釋,一方面尚誠消費金融處於發展初期,系統投入成本大,另一方面按照監管要求計提了大額貸款損失準備。

而經過半年的奮戰,依托上海銀行的大量低成本資金支持,和依托股東攜程的場景支持,尚誠消費金融扭虧為盈。截至2018年末,尚誠消費金融實現貸款餘額65.07億元,資產總額68.74億元,淨資產10.06億元,客戶數305萬人;開業後次年即實現盈利,全年實現淨利潤2043.19萬元;資產質量良好。

在發展定位上,尚誠消費金融和傳統銀行實施目標客戶的差異化錯位競爭,重點針對傳統銀行金融服務不足的長尾客群,積極貫徹落實國家所倡導的普惠金融。此外,尚誠消費金融將積極努力打造線上線下相融合、便捷、高效、輕資產的發展模式。

具體股東支持方面:

據券商中國記者了解,作為尚誠消費金融的主要股東,上海銀行重點在融資、風險管理等方面給予支持,協助公司建立可持續的資本補充機制。

而攜程集團主要在消費場景、業務合作、大數據分析等方面給予尚誠消費金融大力支持。另外兩家股東在消費場景和公司治理方面為尚誠消費金融帶來國際化的視野。

此前,另一家銀行系背景的消費金融公司——長銀五八消費金融公司也在2018年實現扭虧盈利,開業於2017年的長銀五八消費金融2018年實現收入1.07億元,淨利潤1106萬元。

百萬用戶都在看

券商中國是證券市場權威媒體《證券時報》旗下新媒體,券商中國對該平台所刊載的原創內容享有著作權,未經授權禁止轉載,否則將追究相應法律責任。

ID:quanshangcn

Tips:在券商中國微信號頁面輸入證券代碼、簡稱即可查看個股行情及最新公告;輸入基金代碼、簡稱即可查看基金淨值。