作者: 格隆匯·莫羽楓香

2018年10月,在華為全聯接大會上,華為輪值CEO郭平曾表示:“未來二三十年,人類將進入智能社會。現在,所有的人工智能、大數據分析、視頻分析、IoT 平台管理,全部都可以以購買雲服務的方式來實現。雲已經成為 ICT 技術的主要提供方式。”

雲是智能社會的重要基石,未來將無處不在。5G時代快了,5G基礎設施架構以及雲計算都非常重要。這就是硬幣的正反面,一面是5G技術,一面是雲計算。5G技術搭建了信息互聯的高速公路,而雲計算則是高速公路上行使的汽車。

華為,作為全球傳統通信設備的霸主,在5G基礎架構技術方面的投入和研發非常之大,也站穩了腳跟。然而,如此重要的雲計算領域,卻被外界認為是掉隊了,不僅落後於亞馬遜、微軟、谷歌,也落後於國內的雲計算龍頭——阿里雲、騰訊雲等等。

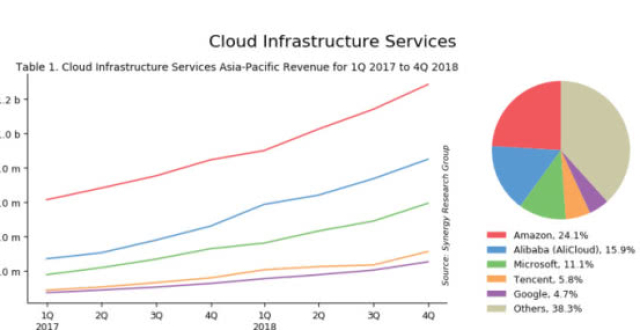

這是有數據支撐的。如果全球範圍來看,從雲服務營收上來看,亞馬遜AWS無疑是全球的霸主,2018年取得了256.5億美元。其余前4強是微軟AZURE、谷歌雲、阿里雲、IBM,2018年相關營收分別為135億美元、68億美元、213億元人民幣、31億美元。在這個表單中,華為被列入了“其他”選項。

並且在在公共雲基礎設施領域,阿里雲2018年在亞太市場達到19.6%,比2017年增加了4.7個百分點,連續第二年成為亞太市場第一。

國內市場來看,據市場調研公司IDC報告顯示,2018年上半年阿里雲公有雲市場份額達到43%穩居第一,騰訊雲佔11.2%居於第二,而運營商中國電信的市場份額位於第三名,佔7.4%。

不管從雲服務營收來看,還是從公有雲市場份額來看,華為都有點明顯“掉隊”的樣子。那麽,華為是真正地掉隊,還是戰略性低調,未來厚積薄發?

要回答這個問題之前,我們首先來梳理一下雲計算產業鏈。

一

在講雲產業鏈之前,我們先來看看3種雲模式,分為私有雲、公有雲以及混合雲。

公有雲,通常是指第三方提供商用戶能夠使使用的雲,公有雲一般可通過 Internet使用,可能是免費或成本低廉的。而私有雲則是定製化與集成化的,特別適合於中大型企業、政府機構、金融機構等,因為首要的是非常安全。混合雲則是包括私有雲和公有雲。

從整個雲計算產業鏈來看,上遊主要為基礎設施供應商,提供各類伺服器、網絡、存儲等硬體設備,下遊主要為政府、企業、個人等消費終端。中遊參與者企業眾多,按照所提供的服務不同分為三層(IaaS、PaaS、SaaS)。

產業鏈上遊,硬體設大格局基本固化,基本以華為、中興通信為主線。

產業鏈中遊,玩法就非常多,分為IaaS、PaaS、SaaS。想必很多讀者對於該概念很陌生,這裡簡單梳理一下。

SaaS是Software-as-a-Service(軟體即服務)的簡稱。它向用戶提供軟體應用服務和用戶互動接口等服務,這些軟體應用可以通過各種客戶端設備來訪問。這種類似我們手機裡面的APP,未來不用本地下載,而是保留一個快捷方式,只要點開就可以使用,不用本地存儲和本地計算,未來都放在雲端。

據 Gartner 報告數據顯示,全球 SaaS 市場規模呈高速發展趨勢,預計 2020年將達到720億美元。另外,Gartner 數據進一步顯示,在全球SaaS服務市場中,CRM佔比最高,達39%;其次是ERP,佔比16%。

目前,專注該細分領域的企業有Salesforce、用友、金蝶、廣聯達、漢得信息(百度入股)等。此外,還有全球互聯網巨頭,包括亞馬遜、谷歌、騰訊、阿里等,都加入了遊戲。

PAAS平台即(Platform-as-a-Service:平台即服務),把應用服務的運行和開發環境作為一種服務提供的商業模式。這類似於現在的安卓和蘋果系統,由蘋果和谷歌提供平台層,手機和平板終端可以鏈接。未來,鏈接的可不僅僅是手機等終端,以後萬事萬物都可以進來。這也是是雲計算公司競爭最為激烈的領域之一。

IaaS(Infrastructure as a Service),即基礎設施即服務。消費者通過Internet 可以從完善的計算機基礎設施獲得服務。這類服務稱為基礎設施即服務。

產業鏈下遊,也就是最終用戶,包括政府、企業、以及個人。

如果從應用領域來分,雲服務市場又可分為政務雲、企業雲、工業互聯網、以及城市管理雲。

對於政務雲,首要的要求是安全可靠、自主可控,因為主要都是政府機構、金融機構等等。這個市場也非常之大, IDC預測2022年中國政府行業IT投資總規模達到1236億元。

對於這塊蛋糕,外資雲服務廠商可能就機會了,大多都要留給國產雲計算公司。從目前來看,最有機會的就是華為,要技術有技術,並且是完完全全的國內高科技民企。另外,阿里雲就要次一些,畢竟外資持有了很多股份,這個還是有所顧慮的。

企業雲領域,機會就更大了,這也是眾多雲計算加碼投資的重要原因。

2018年8月,工信部發布了《推動企業上雲實施指南2018-2020》明確指出2020雲計算在企業生產經營管理中應用推廣,新增上雲企業100萬家。

而地方的步子明顯邁得更大一些。浙江省發布行動計劃,要求2020年全省40萬家企業上雲,並提出企業出一點,雲服務商貼一點,政府補一點的聯合激勵機制。廣東省同樣,2020年20萬家企業上雲。光是這兩個省份在2020年就要新增60萬家企業上雲。

按照工信部時間表,2020年83%的公司採用公共雲,2025年所有的公司會上雲。2018年數字經濟規模突破31兆元,預計2035年將達到150兆元,佔GDP比重將突破55%,達到發達國家平均水準。

其實,工業互聯網也可屬於企業雲大類,未來是幫助工業企業實現智能製造。城市管理雲也可屬於政務雲大類,未來城市交通的通行效率將大大提高。

二

2010年,華為提出了“雲—管—端”戰略,並逐步推進。同一年,華為也發布了雲計算戰略及其端到端解決方案並啟動了 " 雲帆計劃 2011"。

其實,華為早就知道雲服務市場的廣闊前景,只是非常低調,沒有公開宣揚要進軍公有雲,只是默默地為自己的大客戶搭建私有雲,默默地修煉內功。而在2009年,阿里斥資5.4億元現金收購互聯網基礎設施供應商——中國萬網在中國的運營權,阿里也因此積累了眾多中小企業客戶資源。

2011年,華為雲計算投入達 6000 人,佔到華為研發人員的 10%。其實,從這個時間點和研發人員的投入來看,華為在雲計算上的技術能力應該遠超很多現在公有雲市場的玩家。

2015 年 4 月,華為高調宣布進入公有雲市場。這快業務只不過是華為BU下面的一個子部門,並沒有引起外界多大的關注。

2018年初,華為整合原 IT 產品線的雲計算業務正式成立了雲服務部,並在公有雲領域增加了 2000 人,提出 " 全面雲化 ",公司似乎對公有雲業務有了更大的決心。

引爆點在2018年年底,華為對ICT(信息和通信)基礎設施業務進行了梳理和優化,將公有雲、私有雲、AI、大數據、計算、存儲、IoT 等與IT強相關的產業重組為“計算與雲”產業群,並在此基礎上組建了“Cloud & AI產品與服務”。

今年一季度,華為又將IoT、私有雲團隊並入了Cloud BU,在年報中也已經有所體現。

華為基本上算是國內第一批啟動雲計算業務的科技公司之一。只不過阿里雲高調進軍,在市場上瘋狂地攻城略地,以至於在2018年已經是公有雲市場亞太區的第一名,在全球範圍也躋身了前列。

反觀華為,明顯有些後知後覺、動作遲緩。不過,華為只不過是在修煉內功,積累厚積薄發的能量。

2017-2018年期間,華為才正式進軍公有雲。在這個雲服務市場快要結束跑馬圈地的時間點,華為還能夠打破現有業態格局嗎?

答案是:能。那麽,華為又是具備什麽優勢,保證能夠後來居上呢?

第一,技術基因。30年技術的沉澱和積累,相信沒人會懷疑華為在雲計算上的技術實力。

並且,華為自身業務遍布將近200個國家,集團整體上雲就是最佳的實踐員。因為要管理華為這樣一個業務遍布全球、高度國際化的龐大公司,其 IT 架構複雜度不會亞於其它全球大公司或者是政府機構。

此前,郭平就曾說過:“我們自己做的降落傘,自己背著先跳一次試試。如果華為安全順利著陸了,那麽對於其它客戶來講會帶來極大的信心。”?

目前,華為應用的主要有三類,一是ERP等重要業務軟體,二是內部工作軟體如供應鏈管理等,既要安全也要追求效率,主要以私有雲方式構建;三是SaaS 服務。

第二,安全基因。華為提供從芯片到業務的整體解決方案,可以更高效地解決雲安全問題,能夠為客戶提供遠高於當前獨立 IT 系統安全水準的保障。

前文也提到,政務雲要求是自主可控、安全可靠。想必華為能憑借自己的實力拿下很大的市場氛圍。有了政府等機構的用雲背書,其他中大型企業上雲也就可以放心上雲了。

第三,服務基因。因為華為此前就一直做的To B業務,服務意識非常強。並且深入理解政府或大企業的需求,幫助政府和大企業實現數字化。

有了這些,華為將非常有底氣,逆勢上位。就像手機終端一樣,默默耕耘10余年的基帶芯片。後來成功研發後,安裝自己的基帶芯片以及憑借自己的超強創新實力,一路逆襲,從無名之輩到了目前全球手機第二大廠商的位置,並豪取第一,也指日可待了。

三

未來,有了華為這個攪局者,雲服務市場又將出現什麽新的變局呢?

第一,過去幾年,上雲的都是中小型企業以及互聯網企業。特別是中大型企業,基本都在觀望等待。未來這一批批中大型企業以及政府機構上雲的話,市場規模將是此前的N倍。原來的雲服務市場是冰山一角,是足球賽的上半場,下半場還沒有開始。這時華為來了,剛好也可以參與下半場的激烈角逐,最終勝出者,將享受無限的榮光。

第二,以前的公有雲以基礎設施為主,提供的是存儲、計算、流量的服務,都是標準、通用技術,雲建好了,客戶購買就行了。

所以比拚的是規模、價格。未來,個性化、行業化的服務將越來越多,同時隨著大數據和人工智能的發展,對於雲基礎架構上的智能的應用需求也越來越多。在這種情況下,以前做通用公有雲的企業未必會佔有優勢,所有企業都回到同一個起跑線上。亞馬遜、阿里的優勢並不明顯了。

面對雲服務的大變局,華為又有怎樣的戰略目標呢?2016年,華為曾透露,公司雲計算的戰略目標是,到 2020 年華為 IT 產業 ( 雲計算 ) 將為華為貢獻超過 100 億美元。還有一個被廣泛傳播的版本是華為戰略 Marketing 總裁徐文偉在分析師大會上曾說過,“華為公有雲必須三年超過阿里雲,這是完全有可能的。”

華為雲的崛起,勢必也將帶來其產業鏈上的巨大機會。而具體那些標的公司將受益,需要讀者自行思考、研究及追蹤。