長江商報記者 魏度

資本大佬郭廣昌旗下的複星醫藥(600196.SH,02196.HK)主營業務盈利能力正在走低。

複星醫藥成立於1994年,經過25年發展,已經成長為中國領先的醫療健康產業集團。公司於1998年登陸A股,2012年H股上市,為國內為數不多的兩地上市醫藥企業。

上市以來,複星醫藥實現了高速發展,其營業收入從上市首年的3.4億元增長至去年的249.18億元,20年暴增72.29倍,同期淨利潤(歸屬於上市公司股東的淨利潤,下同)增長了41.31倍。

經營業績的暴增更多來自投資並購擴張。Wind數據顯示,近年來,複星醫藥實施了大量投資及並購,尤其是2017年以來,頻頻亮出大手筆,相繼將漢霖生技、禪城醫院、江蘇萬邦等資產納入麾下。目前,公司正在籌劃以2.5億元價格葛蘭素史克制藥(蘇州)有限公司100%股權。

系列投資並購,讓複星醫藥快速做大。截至去年底,其生產的醫院用處方藥的銷售收入位列全國第10位。

長江商報記者發現,近年來,複星醫藥業績大幅增長,與大舉行銷有關。截至目前,公司擁有近5300人的行銷隊伍,去年市場費用高達66.23億元。較上年的41.67億元猛增24.56億元。

大肆並購擴張、費用激增、研發投入增加等因素疊加,使得複星醫藥在營業收入大幅增長之時淨利潤滑坡。不僅如此,複星醫藥的淨利潤對投資收益高度依賴。

近五年來,複星醫藥的投資收益合計超過105億元,超過合計淨利潤的七成。

二級市場上,近一年來,複星醫藥股價也有較大幅度調整,累計跌幅為33.14%,市值蒸發了約320億元。

66億市場費吞噬淨利致其下降

經過連續7年高速增長後,複星醫藥的淨利潤開始下降。

複星醫藥是複星集團旗下重要的業務板塊之一,其持續快速增長的經營業績為複星集團增色不少。

歷年財報數據顯示,1998年,也是公司上市首年,複星醫藥實現的營業收入和淨利潤為3.40億元、0.64億元。從1998年至2018年,20年年間,除了2007年下降9.52%外,其余19年,公司實現了營業收入高速增長,年均增速超過20%。2018年,其營業收入一舉突破200億元,達到249.18億元,是1998年的73.29倍。

與營業收入相比,淨利潤有所波動。經過連續5年增長,複星醫藥在2003年的淨利潤達到2.64億元,但在2004年、2005年連續兩年下降,2006年大幅回升,達到2.58億元,但仍不及2003年。2007年,淨利潤大幅飆升至6.26億元,同比增長142.65%。2009年再次飆升,達到24.98億元,增幅高達261.61%。2010年,公司業績再次毫無征兆地下降,淨利潤降至8.64億元,較上年減少16.34億元,降幅達65.43%。2011年至2017年,複星醫藥的淨利潤又實現了長達7年的高速增長,至2017年,首次突破30億元,達到31.24億元。

不過,在去年,雖然營業收入依舊高速增長,但淨利潤同比下降13.33%,為27.08億元,扣非淨利潤為20.90元,同比下降10.92%。

為何會出現淨利潤與營業收入背向而行現象?

複星醫藥解釋稱,淨利潤下降主要由於資產處置收益減少導致非經常性收益下降1.60億元、創新研發和業務布局投入上升、部分參股企業虧損,此外利息費用增加、員工股權激勵計劃列支股份支付費用、對控股子公司Breas計提商譽減值準備8000萬元等因素,也是重要原因。

長江商報記者查詢發現,上述影響淨利潤下降的諸多因素中,影響最大的因素是銷售費用急劇增長,當然,研發及業務布局投入上升影響也不小。

利潤表顯示,去年,複星醫藥的銷售費用為84.88億元,較上年的57.91億元增加了26.97億元,增幅為46.58%。其中,市場費用66.23億元,較上年的41.67億元增加24.56億元,增幅為58.94%。

實際上,近年來,營業收入大幅增長的背後,市場費用一直在快速增長。2015年,公司的市場費用不過11.86億元,2016年、2017年為27.48億元、41.67元,短短3年,市場費增加了54.37億元,增幅為458.43%。同期,營業收入增幅為97.62%。2015年至2018年,市場費合計為147.24億元,比同期合計淨利潤多36.26億元。

市場費激增也直接導致淨利率下降。2016年至2018年,公司淨利率為22.02%、19.34%、12.12%,2015年為22.77%,連續三年下降。

10年投資440億擴張

複星醫藥營業收入暴增的背後,是公司大舉投資擴張的結果。

複星醫藥成立於1994年,2009年以前,主要以醫藥製造銷售為主,2009年開始切入醫療領域。截至目前,已經形成藥品製造與研發、醫療服務、醫療器械與醫學診斷三大板塊業務,去年,三大板塊營業收入佔比分別為74.97%、10.29%、14.60%。

在醫療服務板塊,公司通過內部整合及外延擴張打造區域性醫療服務中心和大健康產業鏈。截至去年底,公司已經初步形成沿海發達城市高端醫療、二三線城市專科和綜合醫院相結合的醫療服務戰略布局以及省、市、區三級重點學科規劃及專科醫院和第三方診斷的產業布局。

此外,複星醫藥積極開拓海外市場。公司稱,已在非洲法語區國家及地區建立成熟的藥品銷售網絡和上下遊客戶資源,其中,青蒿素系列抗瘧藥產品得到非洲市場高度認可,注射用青蒿琥酯更被列為重症瘧疾治療首選用。公司還在美國及歐洲搭建行銷平台,以推進與歐美藥企的深度合作。

上述業務擴張,基本是通過投資設立及並購來完成的。

Wind數據顯示,僅從2017年以來,複星醫藥相繼發起對斯邁康65%股權、Tridem Pharma 100%股權、漢霖生技69.25%股權、深圳恆生醫院60%股權、禪城醫院、迪會信醫療、BNI、力思特製藥97.83%股權、葛蘭素史克制藥(江蘇)100%股權等公司收購,涉及金額約為50億元。

實際上,複星醫藥的產業擴張投資金額遠不止上述這些。

根據複星醫藥披露的現金流量表,2009年至2018年的10年間,公司的投資活動現金流流出金額堪稱驚人。投資現金流流出金額最少的是2009年,為11.59億元,隨後幾乎是逐年加碼,最多的年度是2017年,高達125.86億元。10年間,合計為439.12億元,這一投資金額約佔去年底公司總資產的62.24%。

剔除近10年投資收回的情況,至2018年,10年間,投資活動現金流累計淨流出277.55億元。今年一季度,投資現金流繼續淨流出16.05億元。

大舉投資擴張的結果是,複星醫藥資產規模大幅增長。2008年底,其總資產為75.39億元,去年底為705.51億元,10年增長了8.36倍。近年來,營業收入的大幅增長,並購投資功不可沒。

顯然,上述投資也有不如意之處。去年,公司商譽減值0.80億元,就是並購標的Breas業績未達標。2017年,公司耗資9000萬美元收購Breas80%股權。

高度依賴國藥控股的投資收益

不僅淨利潤與營業收入不匹配,複星醫藥還存在高度依賴投資收益情形。

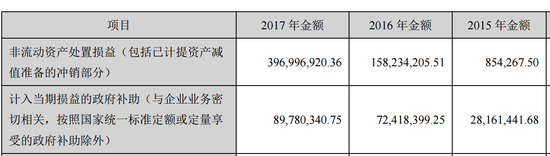

長江商報記者發現,複星醫藥的主營業務盈利能力極低。去年,複星醫藥實現淨利潤27.08億元,扣除非經常性損益後,其淨利潤為20.90億元。6.18億元的非經常性損益中,主要是非流動資產處置損益3.92億元、政府補助1.14億元、交易性金融資產公允價值變動損益等2.72億元。而公允價值變動損益中,因為會計政策變更影響,產生的利潤為2.04億元。

再來看投資收益。去年,公司投資收益為18.15億元,約佔當期淨利潤的67.02%。 投資受益者中,權益法核算的長期股權投資產生的收益高達13.49億元、處置長期股權投資產生的投資收益為3.51億元。

綜合非經常性損益、投資收益,即便考慮合並抵消因素,投資收益等非主營業務產生的收益在公司淨利潤中所佔比重也達到70%。

實際上,單輪投資收益,也一直是複星醫藥淨利潤的主要來源。

複星醫藥的投資收益 可追溯至1999年,當年為0.02億元,次年達到0.36億元,2001年為0.78億元,2002年為1.31億元,2003年達3.03億元。2004年、2005年回落至2億元以內。2006年至2008年為3.36億元、6.95億元、8.47億元。

2009年,投資收益猛增至32.19億元。隨後有所波動,但基本上都超過10億元,幾乎每年的投資收益都佔到當年淨利潤的70%以上。近五年,其投資收益合計超105億元。

長江商報記者查詢到,複星醫藥的巨額投資收益主要來自對國藥控股的持股。

公開資料顯示,國藥控股成立於2003年1月,由中國醫藥集團總公司與上海複星集團共同出資組建的跨所有製、跨地域的大型醫藥集團性企業,注冊資本10.3億元。股權結構為,複星集團和中國醫藥集團聯合成立國藥產業投資,複星醫藥持股49%。上市之前,國藥產業投資持有國藥控股96%股權,國藥集團持股4%。上市之後,複星醫藥間接持股比由47.04%稀釋至32.05%。2016年,複星醫藥按比例參與國藥產業投資增資。

2009年,複星醫藥投資收益大幅增加,就是在這一年,國藥控股在H股上市。自此之後,複星醫藥每年的淨利潤中,大部分依賴持股國藥控股產生的投資收益。