圖片來源@視覺中國

文丨指月

“寒冬”無疑是今年資本市場的最大關鍵詞,其中又以影視行業為最。雖然影視行業從整體市場規模來看並不巨大,年終正在衝擊600億元的國內票房若是放到其他支柱型行業裡,恐怕不過是九牛一毛而已。

但影視行業身為娛樂領域中的主戰場,又是一個永遠聚集在聚光燈下的領域。

2018年圍繞在“天價片酬”、“陰陽合約”、“稅收風暴”等等負面關鍵詞爭議不斷,無疑攪亂了大眾對整個行業的認知:其一是負面印象以偏概全,遮蓋了行業中的正能量;其二是對影視“寒冬”的格外添油加醋,而忽略了整個資本市場今年大環境下行的影響,以及多數影視公司在逆境中仍保持盈利的事實。

華策影視:穩

市值(2018年12月21日13點盤中,下同):161.9億

2018年區間漲跌幅:-15.59%

如果用一個字來形容華策影視的2018,筆者以為“穩”比較恰當。華策影視股價今年以來下跌約15%,相比動輒腰斬的其他上市公司而言已是極為難得,考慮到整個上證指數今年以來下跌達到24%以上,華策影視的表現已經優於多數上市公司。

股價上的“穩”是表象,必然有內在邏輯支撐。業績來看,華策影視前三季度實現營收35.81億元,同比增長43.40%,實現歸屬於上市公司股東的淨利潤3.56億元,同比增長15.49%,實現歸屬上市公司股東扣非淨利潤3.04億元,同比增長24.62%,營收增幅亮眼,利潤也保持小幅度穩步增長,在主營的劇集方面,《老男孩》《談判官》《甜蜜暴擊》等都收獲了大量熱度。

另一個隱藏的亮點是電影業務。從半年報披露的下半年電影上映計劃來看,華策影視參與重要的電影項目主要有《反貪風暴3》《地球最後的夜晚》《名偵探柯南:零之執行者》:

華策影視在電影項目上的投入體現出了罕見的耐心和克制。這些電影的統一特點是中小成本製作,主創人員都有不俗的過往項目業績——古天樂主演的《反貪風暴》前兩部票房分別在1億元、2億元左右,《反貪風暴3》作為續作成績大幅起伏的可能性不大;《地球最後的夜晚》是《路邊野餐》導演畢贛的新作,獲得了第71屆坎城電影節提名;《名偵探柯南:零之執行者》在國內有廣泛粉絲,作為進口批片成本也不會太高。

實際來看,《反貪風暴3》最終獲得4.42億元票房,遠超前兩部作品;《名偵探柯南:零之執行者》1.27億元,在進口動畫批片中也屬上遊;《地球最後的夜晚》原本不具備太多宣傳效應,但在一波“跨年預售”的神級宣傳活動後,預售票房已經超過七千萬,首日排片佔比超90%,儼然成為了賀歲檔第一熱門。

2018年吃緊的現金流也在年底迎來了好轉,12月6日晚,華策影視發布公告稱與杭州市金融投資集團有限公司(簡稱“杭金投”)簽署了股權轉讓框架協定,擬轉讓部分股權,交易對價總額不超過3億元。來自政府資金的馳援,也極大地緩解了資金方面的難題。

華策影視的2018年或許說明了,無需劍走偏鋒,穩扎穩打,市場終究會給予回報。

慈文傳媒:滯

市值:45.98億

2018年區間漲跌幅:-61.66%

慈文傳媒股價今年以來整體下滑了約60%,從高峰時期的30元到如今不足10元/股,與唐德影視相近,成為今年市值下降最多的幾家影視公司之一。

單從營收利潤業績來看,很難看出慈文傳媒下跌如此迅猛的原因。公司前三季度營業收入13.30 億元,同比增長136.6%;歸母淨利潤2.45 億元,同比增長64.2%;扣非歸母淨利潤2.41億元,同比增長85.3%,從增幅來看,甚至在所有影視上市公司的前列。

業績優良的慈文傳媒不被資本市場看好,筆者從中歸納出了兩個原因:一是毛利率下降較快。據中金公司研報,慈文傳媒Q3毛利率僅22.1%,同比大減33.99%。二是解禁與股東減持的負面影響,11月底,深交所下問詢函指公司股東王丁未披露減持計劃的情況下違規減持40.54萬股。而王丁在做出道歉後表示將在未來90日內繼續減持全部股份。這種減持規模雖然不大,卻對市場信心影響不小。

公司官方在12月14日回答劇集開拍情況時說:“《紫川》《彈痕》《脫骨香》等大劇在積極籌備、將陸續開拍的同時,公司出品的網絡劇或網絡電影《等等啊我的青春》《特勤精英》《鼠王》《恰好遇見你》等項目均在開拍或後期製作中,《千門江湖之詭面疑雲》在熱播中,《我的丫鬟是總監》定檔12月21日在騰訊影片播出。”

陳偉霆、古力娜扎、蔣雯麗、任達華等主演的大劇《風暴舞》已經殺青,確定明年在愛奇藝播出,從演員陣容來看,這部劇將是2019年最受矚目的大劇之一,大概率將繼續提升慈文傳媒的財務數據。

慈文傳媒在去年憑借《涼生,我們可不可以不憂傷》的天價賺足了眼球。至於現在的股價困境,被問詢的減持金額有限,對公司實際影響主要在短期的輿論風向上,而大劇的收入卻能夠實打實地提振財報。慈文傳媒能否在2019年證明自己,就要看一眾大劇計劃的籌備進度了。

完美世界:雙

市值:370.9億

2018年區間漲跌幅:-15.25%

完美世界的主營業務是遊戲,根據半年報其影視業務佔比為27%左右。但其中,電視劇業務收入為4.68億,已經與唐德影視整個公司半年度營收相當,超過歡瑞世紀半年度的公司營收,因此從體量上看,完美世界的影視業務其實也有不小的市場佔有率,筆者才將其列入分析之中。

來源:同花順財經

2018年完美世界的劇集分別押中了網絡、電視兩端的爆款。完美世界影視聯合出品、完美世界影視劉寧工作室承製的《香蜜沉沉燼如霜》是2018年全年最火爆的全網劇之一,網播、收視率屢創新高,豆瓣評分達到7.7分,各方面反響都堪稱完美。《娘道》雖然口碑上引發了諸多爭議,北京衛視收視卻長期在2.0以上,是全年收視率最高的電視劇之一。

完美世界出品的《最美的青春》《歸去來》《忽而今夏》,網絡大電影《靈魂擺渡?黃泉》等作品也都各有收獲,幾乎沒有出現成績在水準以下的項目。

年初,完美世界宣布以約16.65億元將院線業務出售給控股股東完美世界控股集團有限公司。剝離院線資產後,“輕資產、重創意”的文創公司特點更為明顯,遊戲與影視兩駕馬車在這個層面而言需要的是同一種動力。

或許與V社綁定,正在計劃上線中的“STEAM中國”是圍繞在完美世界身上的主要話題。12月21日,中宣部出版局副局長馮士新透露了遊戲版號的最新消息,他在致辭後補充說道,“首批部分遊戲已經完成審核,在抓緊核發版號,申報遊戲存量比較大,消化需要一段時間,我們會繼續努力工作,也希望大家保持耐心。”版號重發,完美世界遊戲業務重新起飛並不困難。

在國內騰訊、網易等遊戲巨頭堵截之下,完美世界憑借與V社的合作站穩了一席之地並不容易,而在影視業務方面,眼光獨到的完美世界在多元融合的背景下,影遊“雙驅”或許有更為廣闊的發展可能。

唐德影視:禍

市值:28.2億

2018年區間漲跌幅:-62.16%

唐德影視在2018年的遭遇具有代表性。《巴清傳》的命途多舛,范冰冰事件的狂波巨浪,將這家與明星深度綁定的劇集公司推向了谷底。“我們與范冰冰的這種緊密綁定,也是一般影視公司做不到的,說到底,影視公司核心還是要靠人。”2016年初,唐德影視董事長吳巨集亮說。

顯然,彼時風光正盛的范冰冰無異於一顆搖錢樹,為唐德影視帶來了源源不斷的爆款內容。唐德影視聚集的多位明星股東曾經是這家公司最為稀缺的資源,在2018年的浪潮之下則轉為了接連不斷的負面新聞源。

圍繞《巴清傳》從古裝限播到主演性醜聞、范冰冰稅務問題等連續問題之下,內憂外患已經令唐德影視的股東坐不住了。12月4日晚間,唐德影視發布公告,收到公司股東陳蓉女士提交的《股份減持計劃告知函》,計劃自公告日起三個交易日後的三個月內以大宗交易方式減持公司股份不超過4,804,547股,即不超過公司總股本的1.21%。

而早在9月,另一位前十大股東趙健就提交了自己的減持計劃。增持未能兌現,股東們卻紛紛減持,對風雲中的唐德影視來說無異於火上澆油。

唐德影視Q3財報顯示,公司營業收入1.18億元,同比減少45.34%,淨利潤報1008.98萬元,同比減少83.67%。而《巴清傳》播出基本無望的情況下,唐德影視全年都無力拿出爆款作品,《正陽門下小女人》雖然口碑收視俱佳,但顯然無法力挽狂瀾。

與明星深度綁定的模式為上市公司帶來了多少輝煌,2018年就給這些公司挖了多少坑。這種高度不確定加上影視行業原本的高風險,潰敗的隱患或許早就埋下了,只不過市場向來是成敗論英雄,敗者無話可說罷了。

芒果超媒:融

市值:372.35億

2018年區間漲跌幅:+21.66%

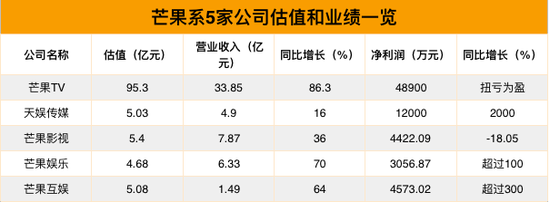

2018年,快樂陽光(芒果TV)、芒果互娛、天娛傳媒、芒果影視和芒果娛樂成功注入上市公司快樂購。7月11日,快樂購發布公告,公司名稱變更為“芒果超媒股份有限公司”,簡稱芒果超媒。完成這次重組後,芒果TV也正式成為了國內A股首家國有控股的影片平台,因此,芒果超媒與本文統計的其他影視公司性質上有很大區別。

芒果超媒前三季度收入71.81億元,同比增長24.79%,淨利潤8.78億元,歸母淨利潤8.13億元,同比增長37.36%,芒果TV的運營主體快樂陽光實現收入40.1億元,同比增長85.8%,淨利潤6.16億元,同比增長103.72%。湖南廣播電視台台長呂煥斌在網絡視聽大會上提到:“預計今年,我們可以超額完成業績承諾。”

打包上市的資產中,芒果TV自然是主角。這家國有影片平台目前在行業前四,並且在其他影片平台尚在展開燒錢競賽時率先實現盈利。

優愛騰的虧損,筆者認為是因為這三家第一集團的影片平台誰也不能落後用戶規模的爭奪,特別在2018年,付費會員數量已經成為競賽的主要目標,而為了這個數字榜首之位,各家的策略可以概括為更優質的獨家內容和更低的付費單價,這樣的前提之下顯然難以盈利。

隨著網絡影片廣告市場規模不斷擴大,越是頭部內容的潛在收入來源就越廣泛,如果強行在用戶規模不佔優勢的芒果TV進行獨播,損失也越大。

在平台創立之初,獨播策略的“拉新”效果顯著,但隨之而來的就是虧損。在2015年、2016年的發展初期,芒果TV分別虧損約9.4億元、6.9億元,2017年的業績轉折,其實也是為了2018年全新的芒果超媒做準備。

這或許也是二線影片平台在當下的生存之道。退出成本高昂的用戶規模爭奪戰,退而打造具有特色的平台品牌,就始終會有自己的一席之地。

芒果超媒的成功,或許讓所有致力於“媒體融合”的廣電同行看到了一個正確思路。