作者 | 太行

流程編輯 | Cici

靈芝,長久以來被冠以“中華仙草”之稱,妙用良多。而在諸多故事傳說、武俠小說中,靈芝更是被賦予了“長生不老”“起死回生”的神奇功效。諸如《白蛇傳》中,白娘子盜靈芝仙草,救得許仙起死回生。

在《本草綱目》中,記載著靈芝有“青、赤、黃、白、黑、紫”六種,其氣味“酸、苦、甘、辛、鹹、甘”,均“平,無毒”。書中描述靈芝的功效,既有“明目、補肝氣、益心氣、益脾氣、益肺氣、安神、通利口鼻”,更有神奇者如“久食,輕身不老,延年神仙”。

在當代,通過現代醫學技術及臨床試驗對靈芝藥理作用進行研究,其藥用價值得以被科學論證。因為具有免疫調節、抗機體衰老、抗異塵餘生、抗腫瘤等作用,靈芝及相關製品日益受到各路消費者的追捧。

而在我們A股市場,就有這麽一家主營靈芝保健品的公司,自帶著黃金色的光環,傲然挺立於風口浪尖。

一、中華老字號,靈芝第一股

壽仙谷公司位於浙江省中部的小城-武義,是專業從事靈芝、鐵皮石斛等名貴中藥材的品種選育、栽培、加工和銷售的高新技術企業。目前該公司已形成“以中藥飲片為主、保健食品為輔”,“中藥飲片以靈芝孢子粉(破壁)、鮮鐵皮石斛為主,其他中藥飲片為輔”的產品格局。

作為存續百年的“中華老字號”企業,壽仙谷於2017年5月登錄A 股市場。

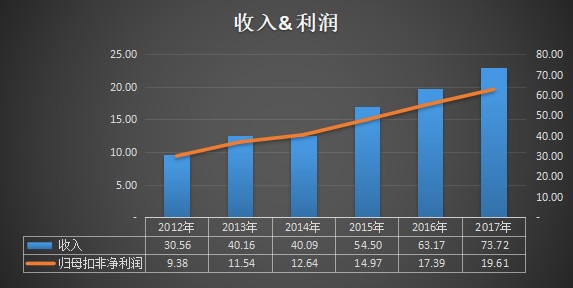

2018年全年,壽仙谷實現營業收入5.11億元,同比增長38.24%;歸屬於上市公司股東的淨利潤1.08億元,同比增長21.12%;歸屬於上市公司股東的扣除非經常性損益的淨利潤9034.87萬元,同比增長15.59%。

二、靈芝業務貢獻7成營收

壽仙谷主要圍繞靈芝、鐵皮石斛這兩種名貴中藥材研發保健養生產品,其中靈芝孢子粉和鮮鐵皮石斛兩類主打產品貢獻了全公司84%的營業收入。

近年靈芝孢子粉類產品總營收佔比呈現逐步上升趨勢,鐵皮石斛類產品營收的貢獻比例從2014年的24.21%降至2018年的15.48%。

對比兩大主要品類,無論是營收規模還是增速,靈芝孢子類產品均大幅領先鐵皮石斛產品,尤其是2016年之後增速提升較快,堪稱“支柱業務”。

三、財務數據行業比較分析

在A股眾多醫藥公司中,我們選取湯臣倍健、同仁堂、東阿阿膠三家龍頭企業,進行同行業對比分析。上述三家公司分別在專營保健品、中華老字號、產品兼具中藥和保健品屬性的三個角度,和壽仙谷公司的特性有所契合。

(一) 成長性及盈利能力分析

1、營業收入:體量、增速均不及龍頭企業

與中藥行業龍頭企業同仁堂和東阿阿膠相比,壽仙谷的營收總額5.11億,是同仁堂營收的1/28,是東阿阿膠的1/14。

湯臣倍健(保健品龍頭企業)近5年營收復合增長超過20%,壽仙谷的複合增速僅為11.14%,遠落後於前者。

同仁堂和東阿阿膠均以傳統中成藥為主業,保健產品業務的佔比有限,自2015年以來的營收增速急劇放緩,東阿阿膠2018年營收再現負增長。

近三年,受益於保健品行業的穩步增長,壽仙谷和湯臣倍健的營收增速明顯加快。湯臣倍健IPO上市9年,浸潤資本市場日久,近年通過多宗大手筆並購擴充產品矩陣,並且跨界涉足人工智能、信息產業。

而壽仙谷更多依靠內生性的增長,罕有產業並購之舉。

2、毛利率:總價、均價、毛利的“三高”

淘寶、京東電商平台均有各主流靈芝孢子粉廠商的旗艦店,價格比較透明。以京東網在售的五家知名廠商產品為例,壽仙谷的“破壁靈芝孢子粉顆粒”以4850元一盒的高價,成為同類型產品中最貴單品。百年老字號同仁堂出品的孢子粉膠囊產品以1960元/套的單價,位於次席。

暫且忽略膠囊和粉末的區別,僅以每g單價比較,同仁堂、壽仙谷的產品分別單價為31.11元/g、26.94元/g,穩居第一梯隊。

按照同仁堂“每日兩次、每次兩粒”的服用建議,每日消費43.6元。而壽仙谷則是建議“每日一次,每次一包”,每日消費53.9元。

靈芝粉孢子粉產品的高單價,體現為壽仙谷和湯臣倍健倆家保健品企業的高毛利率的特徵。尤其是靈芝粉孢子粉業務佔主營更高的壽仙谷整體毛利率高達85.91%,從報表中拆分得出其靈芝粉孢子粉類產品的毛利率更是高達92.9%,令人怎舌。

3、淨利潤:保健品龍頭增速向好,傳統醫藥龍頭增速堪憂

醫藥保健行業坐享“高毛利”的同時,高企不下的銷售期間費用也在“吞噬”著這塊肥肉。

整體來看,四家公司淨利潤和營收的增速基本方向一致,同仁堂、東阿阿膠的增速下滑趨勢明顯。

湯臣倍健的淨利潤複合增速18.9%,略遜於自身20.61%的營收復合增速。同樣主營保健產品的壽仙谷,淨利潤的複合增速和近兩年增幅遠遠落後於湯臣倍健。

壽仙谷的淨利潤複合增速14.78%,雖略高於本身11.14%的營收復合增速,但上市之後淨利潤增速大幅低於營收的增速。

4、扣非淨利潤:壽仙谷投資有道,非經常性損益1700萬,影響較大

四家公司的扣非後淨利潤複合增速均小幅低於扣非前,湯臣倍健增速仍領先其他家。

壽仙谷的淨利潤量級最小,非經常性損益對淨利潤的影響較大,且有逐年上升之勢。2018年壽仙谷的非經常性損益達1730萬,其中所持農商行股權分紅318.5萬,理財產品收益867.58萬,政府補助880.8萬。

同仁堂的非經常性損益大幅上升,主要源自確認了一筆1.47億的拆遷補償款。

(二) 償債能力分析

1、資產負債率:行業整體負債率偏低

上述4家公司負債率整體偏低,同仁堂和東阿阿膠作為醫藥龍頭企業,負債率水準較為穩定。2014-2017年,壽仙谷的負債率呈下降態勢,但從2017年開始反轉。而湯臣倍健的負債率長期緩慢上升。

2、有息負債:同仁堂最高,東阿阿膠最低

從絕對金額來看,四家公司的有息負債金額均不高,相比營收的比重均低於20%。

而在外界印象中,湯臣倍健近年頻繁發起大宗並購,動輒數十億的交易,它應該是“債台高築”才對?

事實卻是另一番光景!直至2018年,湯臣倍健因為收購澳洲Life-space 集團账面才出現10億有息負債,此前沒有任何長期、短期負債。

3、有息負債/總負債:壽仙谷上市之前“借錢”頻繁

在IPO登錄資本市場之前,壽仙谷有息負債佔總負債的比率達72%。而在3.58億募集資金到位後,該比例降低至接近0。

同仁堂業務涵蓋生產、零售,2018年營收超過140億,有息負債金額較大,佔總營收的9%左右,佔總負債的21.72%。

而東阿阿膠2018年有息負債金額近乎為0,此前5年,年年為0,足見其現金充沛。

(三) 運營效率分析

1、存貨及存貨周轉

壽仙谷因上市而資產負債表大幅改善,存貨佔流動資產之比在IPO當年大幅降至23.31%。近三年,同仁堂和東阿阿膠存貨佔比均在40%左右,呈小幅下降趨勢。而擴張迅猛的湯臣倍健, 2018年年報顯示存貨佔流動資產比升至16.4%,創歷年新高。

從行業整體來看,存貨與營業收入規模一致,隨著2018年東阿阿膠的營業收入同比下滑0.46%,存貨規模也下降近3億,降幅達7%。

同仁堂主要依賴於線下門市銷售,線上戰略進度遲緩,存貨規模接近營收的45%,而存貨周轉率近5年均保持在1.25上下。

壽仙谷和湯臣倍健近兩年著力發展線上銷售,目前線上銷售收入佔營收的比例均在20%左右。湯臣倍健存貨周轉率,遠遠優於行業平均水準。

壽仙谷存貨周轉率最低,主要是核心產品毛利率太高,原材料成本低廉。

2、應收账款及流動資產周轉

壽仙谷、湯臣倍健是保健品細分領域的龍頭,具有品牌優勢,因而對外部經銷商、渠道具備一定的議價能力。同時隨著互聯網銷售收入的比重提升,傳統線下經銷模式所面臨的回款壓力,在互聯網銷售場景中得到大幅緩解。因此,儘管湯臣倍健的 “終端專櫃+營養顧問”模式效用遞減,它依然能保持超過20倍的應收账款周轉率。

醫藥保健行業公司雖然有加工、生產的業務,但資產負債情況和運營模式更符合商業公司的特性,總資產中流動資產比重較大。因而,流動資產周轉率是一個重要衡量指標。

壽仙谷近5年的流動資產周轉率均超過其它3家公司,且自2016年以來下降較快。

(四) 費用率分析:壽仙谷營收體量小,各項費率高於行業

1、銷售費用率:壽仙谷常年領跑

醫藥企業的銷售費率普遍較高,尤其是缺乏自建門市的中小企業。

壽仙谷的銷售費率長期高於40%,居於次席的湯臣倍健該費率在30%上下,近兩年受益於線上銷售的增長,兩家公司銷售費率開始小幅下降。而同仁堂因旗下門市超過800家,銷售費率為行業較低水準。

2、管理費用率:同仁堂費用控制最佳

同仁堂的管理費率穩定在8.7%已長達5年,不由得驚歎國企費用控制之“精準”。壽仙谷管理費用率最高為13.87%,湯臣倍健次之,東阿阿膠常年最低,三家公司近5年管理費率呈現溫和下降趨勢。

壽仙谷2018年管理費7094.65萬,其中3529.7萬為股權激勵費用的第一期攤銷金額,剔除該費用的影響的管理費用率則降至7%。

3、財務費用:湯臣倍健財技點讚

因上市成功募資3.6億,壽仙谷財務費用率得在2017年實現大幅降低。其余三家多數年份財務費用率為負,堪稱理財有道。

值得一提的是,湯臣倍健一路並購擴張卻仍能坐收“利息”,主要是因為收購資金來源於股權融資,而非大幅舉債。而該公司梁允超董事長累計股權質押5251萬股,佔其個人持股的7.39%,佔總股本3.57%。

相比之下,出身“大院”的王氏兄弟,就連最後3股XX兄弟股票(時價總值17塊)也要質押,財技之高下,可見一斑。

公司掌舵人深諳資本之道,充分利用融資實現公司高速成長,年年派發紅利,上市9年來募資33.7億,共計分紅22.91億。梁允超個人持股比例從上市之初的57.49%,降至2018年末的48%,依然牢牢掌控上市公司。近年來,社保、QFII、頂級私募、險資、公募等各類機構投資者頻繁現身10大,可見市場認可程度。

四、壽仙谷的5大看點

(一)價值過“億”的股權激勵:業績考核寬鬆

壽仙谷公司向226名激勵對象授予419.3萬股限制性股票,佔總股本3%,授予價24.14元,股權激勵方案公布前1個交易日48.28元,該部分股份總市值2.02億。

各位看官少安毋躁,2億市值的股份並不是免費送的。

因為,壽仙谷的股權激勵采取的是限制性股票的方式,即一次性授予給激勵對象,設置考核目標,依據目標完成度來確定是否解除鎖定。對於激勵對象而言,只有努力工作促進業績考核目標達成,才能將獲授予的股票愉快的賣給可愛的二級市場投資者,實現“雙贏”。

壽仙谷僅設置“扣非淨利潤增長率”這一個業績考核目標,以2016年扣除非經常性損益的淨利潤7019.94 萬元為基數,2018年、2019年和2020年的扣非淨利潤應分別達到9126萬、11179萬和11232萬,並且剔除激勵費用攤銷影響。

簡單測算,2018-2020年期間,扣非淨利潤只須複合增長率11%,2億股權就落袋咯。難怪要以2016年利潤作為基數,可能實在不好意思公告2018年扣非淨利潤只需要增長16.7%,就夠第一批股份,解鎖了。

如此寬鬆的業績考核目標!如此英明神武的李明焱董事長!市值風雲的老闆們看過來!!!聽,人民的聲音!

(二)股權激勵費用的攤銷影響

2017年末,壽仙谷的账面貨幣資金僅8919萬,此次限制性股票的新增發行(包含留存部分)能為上市公司帶來超1億募集資金。激勵和募資並舉,哪怕未來三年需要攤銷1個億,值了!

壽仙谷限制性股票激勵方案披露的預計攤銷情況如下:

據壽仙谷2018年報顯示,管理費用中股份支付費用為3529.7萬,即為第一批次攤銷的股權激勵費用,雖不影響現金流,但直接影響淨利潤。

(三)試水“工業大麻”

2019年3月26日,壽仙谷發布公告稱,擬出資1200萬與順灝股份共同投資設立雲南壽仙谷漢麻健康科技有限公司(暫定名),持股比例60%,主營業務為開展工業大麻種植及下遊產品的研發及市場銷售業務。

雖然合資公司能否取得警察禁毒部門核發的《工業大麻種植許可證》存在重大的不確定性,但並不妨礙公告當日兩家公司攜手漲停開盤。

此前,順灝股份於2019年1月17日公告稱,全資子公司雲南綠新生物藥業有限公司收到曲靖市警察局沾益分局頒發的《雲南省工業大麻種植許可證》,隨後即針對工業大麻領域進行了多項投資,其中包括設立美國子公司。

雖然都是草本植物,但從靈芝跨界到大麻(漢麻),還是令人費解。在上交所投資者互動平台上,壽仙谷董秘也盡職的為投資者提示風險。

工業大麻項目的諸多不確定性,亦無法阻擋壽仙谷“探索”新領域的決心。

(四)省內市場為主,發力線上銷售

壽仙谷線上銷售佔比從2016年的10.49%升至2018年的19.17%,銷售金額接近1億。近三年,線下銷售中省外地區佔比不升反降,全國市場拓展受阻。

(五)募投項目進展:“小城青年”進城買房

首發募投項目:

最新募投項目進展:

中藥飲片生產線項目建設周期24個月,迄今完成度30%。研發中心擴建項目建設周期18個月,完成進度達69.75%。

至於招股書中,高端大氣上檔次的行銷網絡建設項目,已經通過購入杭州西湖區的6套物業,圓滿完成。

2018年2月10日,春節將至,來自小縣城武義的壽仙谷豪擲1.6億,將坐落於紫荊花路的聯合大廈7200平商業物業攬入囊中。自此,“小城青年”實現了省城的置業夢!

聯合大廈距離西溪濕地公園不到500米,步行可及,距離靈隱寺、雷峰塔也僅兩三公里,地段上佳。

風雲君算了一筆账,根據網上辦公大樓出租報價,聯合大廈高層和底層商鋪分別按3元/㎡月和4.5元/㎡月計算,壽仙谷分別持有6219.42平高層物業和1035.35平底層商鋪,每年租金收入可達839.4萬,租售比5.12%。

如果按安居客上聯合大廈的最新報價2.5萬/㎡(高層物業),那麽壽仙谷的這筆置業目前浮盈25%,小賺4000萬。

客觀的說,這是一筆合理、合法、劃算的好買賣!

五、結語

2019年3月25日,自此之後的壽仙谷,左手“靈芝”,右手“大麻”。跟風“風口”,又或者是銳意探索,whatever,請開始你的表演!

*聲明:本文僅作為學習交流,不構成投資意見和建議,亦不作為投資參考,不為上述分析的所有上市公司的任何行為背書。

*本文作者在文章發表前6個月內不持有上述提及的所有股票,未來6個月亦不買入文中提及的任何股票。

END