科陸電子高增長玄機

來源:證券市場周刊

年報顯示,科陸電子(002121.SZ)2017年實現營業收入43.76億元,同比增長38.4%;實現淨利潤4.62億元,同比增長66.79%。

無論是營業收入還是淨利潤,公司都創造了歷史新高。

一切看上去都是那麽美好,但科陸電子2017年的非經常性損益為5.14億元,扣非歸母淨利潤竟是-5504萬元。也就是說,在2017年,如果沒有巨額的非經常性損益,公司的淨利潤就已為負。

上市公司的營業收入和毛利潤都在高速增長,可為什麽還要依靠非經常性損益來維持淨利潤為正呢?這或與公司近些年高杠杆經營、頻繁收購以及加大研發投入的經營模式有關。這種模式猶如一把雙刃劍,既可以增加收益,又會帶來經營風險。而能否利用好這把雙刃劍,則是對公司管理層的考驗。

非經常性損益成業績指向標

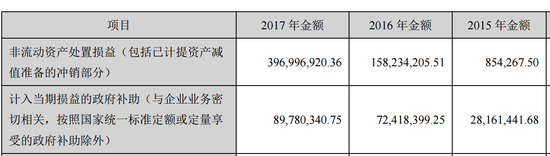

2017年,科陸電子的非經常性損益高達5.14億元,其中非流動資產處置獲得收益3.97億元,同比增長151.27%;計入當期損益的政府補助8978萬元,同比增長23.97%;因投資產生的可辨認淨資產公允價值變動損益為1023萬元,上年為零。

不難看出,上市公司2017年因處置非流動資產獲得的收益最多。根據2017年6月10日的公告,科陸電子將持有的深圳市科陸物聯資訊技術有限公司(下稱“科陸物聯”)75%和10%的股權分別轉讓給深圳市金粵投資有限公司(下稱“金粵投資”)、中天潤邦資訊技術有限公司(下稱“中天潤邦”),轉讓價格分別為1.5億元和2000萬元。

從交易價格推算可以得知,科陸物聯100%股權估值2億元,但是該標的2016年和2017年1-3月的淨利潤僅為1045萬元和-145萬元,估值為何如此之高?

值得一提的是,金粵投資為科陸電子大股東兼實控人饒陸華實際控制的企業,轉讓完成後,科陸電子確認投資收益1.09億元。

無獨有偶。根據科陸電子2017年3月29日公告,公司以1.1億元的價格向江西省水投能源發展有限公司(下稱“江西水投”)轉讓分宜縣陸輝光伏發電有限公司(下稱“分宜陸輝”)100%的股權。

資料顯示,分宜陸輝是上市公司2015年新設的一家以光伏發電為主營業務的子公司。但是,該標的2016年還未實現營收,2017年1-3月也僅實現淨利潤338萬元,為什麽轉讓價格如此之高呢?通過本次處置,上市公司確認投資收益3577萬元。

最不可思議的是,上市公司還逐步轉讓盈利較好的參股公司北京國能電池科技有限公司(下稱“北京國能”)的股權。年報顯示,北京國能是國內磷酸鐵鋰軟包電池最大的生產企業,已經為國內80%的客車企業批量供貨,電池裝配車型數量排名前三。公告顯示,科陸電子於2015年出資1.12億元受讓北京國能30%的股權。

《證券市場周刊》記者發現,北京國能可謂上市公司的“搖錢樹”。2015年,北京國能實現淨利潤6005萬元,上市公司實現投資收益1774萬元;2016年北京國能實現淨利潤2.24億元,但上市公司投資收益卻高達2.21億元,這並不是因為上市公司進行了增資,而是因為其在此年度分兩次處置了北京國能合計5%的股權,共確認投資收益1.62億元,佔利潤總額的74.44%。

2017年與2016年的情況極為相似。年報顯示,上市公司於2017年分兩次合計轉讓北京國能2.66%的股權,共獲得投資收益1.43億元。此外,因對北京國能表決權比例下降且不再擁有董事席位,無法對北京國能產生重大影響,故科陸電子將對北京國能電的投資重分類至可供出售金融資產核算,產生投資收益1.05億元。

上市公司通過轉讓股權獲得投資收益是合法合理的運作,但是轉讓價格奇高且涉及關聯交易就不正常了,尤其是不斷減持業績良好的北京國能無異於殺雞取卵。

經營模式存隱憂

年報顯示,科陸電子的毛利潤與營業收入增長都呈上升趨勢。2015-2017年,上市公司的產品毛利潤分別為7.3億元、10.07億元和13.08億元,期間同比增長37.95%和29.89%。也就是說,公司經營一路向好,但是為什麽扣非後的淨利潤竟為負值呢?這或與公司經營模式有關。

首先是上市公司在儲能業務上的“燒錢模式”導致費用不斷增加。2015-2017年,科陸電子研發投入分別為1.83億元、2.53億元和3.02億元,期間同比分別增長38.44%和39.33%,上升趨勢明顯;但是資本化研發投入佔研發投入的比例卻不是很高,分別為8.49%、1.26%和零,呈逐漸下降趨勢。

根據會計準則,企業內部研發項目的支出應當區分研究階段支出與開發階段支出,研究階段支出進行費用化處理,開發過程中的費用在滿足相關條件後就可資本化處理。

有投資者質疑,上市公司在2017年加大研發投入的同時,難道沒有產品進入到開發階段?

其次是公司業務繁多造成的業績品質下降。近些年,科陸電子不停地並購公司,其業務也由傳統的智能電網領域擴展到綜合能源管理及服務、儲能業務、智慧城市、物業、新能源以及金融領域。

年報顯示,上市公司收購的部分標的並沒有達到業績預期,尤其是收購的百年金海科技有限公司(下稱“百年金海”)已經連續兩年沒有完成業績承諾。公告顯示,上市公司在2015年10月以3.89億元現金收購百年金海100%股權,交易對方上海太務企業管理谘詢中心(下稱“上海太務”)承諾百年金海2015-2017年度的扣非歸母淨利潤分別為3600萬元、5000萬元和7000萬元。

2015年,百年金海實現扣非淨利潤3619萬元,精準達標。然而,2016年,百年金海實現扣非歸母淨利潤4666萬元,距離5000萬元的業績承諾相差334萬元,上海太務向公司補償現金785萬元。更令人吃驚的是,百年金海在2017年僅實現扣非歸母淨利潤2766萬元,與7000萬元的業績承諾相差甚遠,因此,上海太務向公司支付現金1.04億元。

對於百年金海未完成業績承諾,上市公司稱因百年金海工作重點放在品牌資質建設及河南省外的市場開拓,於2017年10月份陸續取得資訊系統集成一級資質等五個行業一級資質;由於新簽署的合約2017年內未能完工驗收,且市場開拓前期投入費用較大,導致業績未達預期。

無論百年金海未來業績如何,事實上都已經沒有了業績承諾的壓力。值得關注的是,百年金海三年累計實現的淨利潤與支付給上市公司的現金之和為2.22億元,與2015年科陸電子投資出去的3.89億元現金還有1.67億元的差額。

業務繁多會造成盈利品質的參差不齊,以至於影響上市公司的整體品質。年報顯示,公司的應收账款規模逐漸增加,2015-2017年年底分別為21.25億元、26.29億元和32.92億元。

應收账款的增加也導致公司壞账損失的增加。2015-2017年,科陸電子的壞账損失分別為2741萬元、3982萬元和1億元,上漲趨勢明顯,逐步吞噬著公司的淨利潤。

最後是公司高杠杆經營模式。2015-2017年,科陸電子資產負債率分別為76.38%、77.15%和67.88%,這在公司所處行業並不是最高的,不過,《證券市場周刊》記者發現,公司的有息負債規模在迅速增加。

2015-2017年,科陸電子短期借款、長期借款和應付債券三項有息負債合計分別為27.96億元、39.53億元和46.23億元,呈迅速增長態勢,這無疑加劇了公司的財務負擔。年報顯示,科陸電子2015-2017年的利息支出分別為1.23億元、2.41億元和3.22億元,嚴重影響公司的淨利潤。

不僅上市公司的財務負擔很重,大股東也很缺錢。公告顯示,截至2017年12月20日,科陸電子第一大股東饒陸華持有公司43.14%的股份。其中,處於質押狀態的股份累計佔其所持公司股份總數的93.21%,佔公司股份總數的40.21%。

一般情況下,大股東大比例股權質押的風險較高。在公司股票行情不好時,就可能面臨爆倉風險。儘管大股東可以追加質押防止平倉,但如果不能很好應對平倉危機,其控股地位可能面臨動搖;如果質權方將大股東質押的股份拋售,又將對公司股價產生較大衝擊。

《證券市場周刊》記者還注意到,科陸電子於2月3日發布重大事項停牌公告,擬通過發行股份及支付現金方式收購深圳市朗仁科技有限公司(下稱“朗仁科技”)股權,並與朗仁科技及其控股股東簽署了《收購意向書》。公告還顯示,朗仁科技100%股權預計估值為人民幣30億元,科陸電子擬收購其70%-100%的股權。有投資者質疑,上市公司屬於電氣部件板塊,而朗仁科技屬於車聯網公司,兩者能否產生良好的協同效應?

責任編輯:張恆