作為國內最知名的阿膠生產龍頭企業,東阿阿膠(000423.SZ)多年來都是以持續增長的業績和連續不斷的提價而廣為人知,並有著「漲價王」之稱,但剛剛過去的2018年,產品提價並未阻擋住這家老牌企業的業績頹勢。

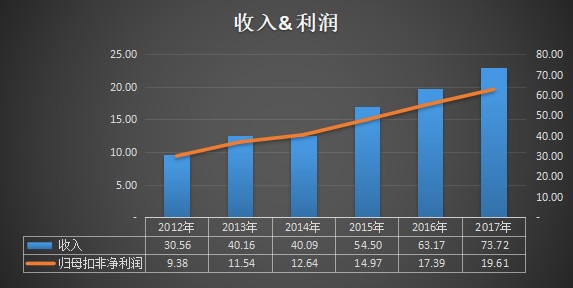

3月13日晚間,東阿阿膠披露了2018年年報,公司去年實現營業收入73.38億元,同比下滑0.46%,實現歸屬於上市公司股東的凈利潤為20.85億元,同比微增1.98%。這也是近5年來東阿阿膠凈利潤增長率最低的一次。

受連年提價和原材料緊缺等因素影響,東阿阿膠2018年銷量下降4成,原材料缺口75%,公司已祭出「阿膠+」戰略,力圖從阿膠主業之外擴充滋補市場,打開增長空間。

東阿阿膠漲價上癮

價格昂貴,不停漲價,這是東阿阿膠產品在許多人心目中的印象,近十年來,東阿阿膠產品一直在不斷提價。據新京報記者此前不完全統計,自2006年至2018年年底,東阿阿膠提價次數多達19次。

每年提價,幾乎已經成為東阿阿膠近年來的慣例。最近五年間,公司阿膠價格已經累計上漲了三倍之多,這一漲幅已經超過茅台酒。

公開數據顯示,2010年東阿阿膠分別提價20%、5%、10%;2011年提價最高,達到60%;2012年提價30%;2013年提價超過30%以上;2014年1月提價19%;2014年9月,再度上調出廠價53%;2015年11月,東阿阿膠上調東阿阿膠、復方阿膠漿、桃花姬阿膠糕出廠價15%;2016年11月對東阿阿膠、復方阿膠漿、桃花姬阿膠糕出廠價再次分別上調14%、28%、25%。

2017年11月,東阿阿膠、復方阿膠漿出廠價分別上調10%、5%。2018年12月21日,阿膠塊和復方阿膠漿的出廠價格再漲6%。

而「驢皮資源萎縮」、「驢皮採購成本上升」、「市場需求旺盛」幾乎成為東阿阿膠每年漲價的主要原因。公開數據顯示,2001年,東阿阿膠的阿膠塊零售價僅為每公斤80元,截至2018年3月已經漲到5996元/公斤,價格增長70餘倍。

頻繁漲價,一方面為公司帶來了不錯的業績增長,另一方面也使得產品銷量開始下滑。

得益於產品不斷提價,公司營業收入從2006年的10.69億元,增至2018年的73.38億元,歸屬於上市公司股東的凈利潤從1.57億元增加到20.85億元。但頻繁的提價並沒有帶來毛利率的增速大幅提高。

數據顯示,2011年至2017年,東阿阿膠的毛利率分別為66.17%、73.65%、63.48%、65.54%、64.61%、66.95%、65.05%,波動不大。但凈利率確有浮動。同期凈利率依次為31.54%、34.47%、30.37%、34.23%、30.05%、29.37%、27.73%。2017年與2012年相差6個百分點以上。

中國食品產業評論員朱丹蓬此前對媒體表示,在可創新空間不大、新品推廣不成功的情況下,提價是東阿阿膠保持營收凈利雙增長的方式。不過,頻繁的提價會讓消費者反感,現在市場上可選擇的產品較多,持續提價會讓一部分消費者放棄購買東阿阿膠產品。

產品提價凈利潤卻下滑的背後,是東阿阿膠近年來一直面臨的短板,即驢皮原料不斷高企帶來的成本壓力。

這在公司銷量上已有所體現。2018年3月,《證券市場紅周刊》綜合華泰證券研報數據報導顯示,東阿阿膠銷量從2006年的2100噸,降至2017年的1300噸。11年間,銷量下降38.10%。

這樣看來,東阿阿膠已步入了銷量難增、價格難提的經營處境。公司長期以來採取的提價策略,還能走多遠?

東阿阿膠業績下滑

持續不斷的提價,並未能阻擋東阿阿膠的業績頹勢。

事實上,早在2018年三季度,公司業績增長放緩的信號就已顯現,當期營業收入和凈利潤分別下降2.16%和1.73%。

就此次年報公布的數據而言,公司雖如願保持了2005年以來的凈利潤連年增長趨勢。但梳理資料可發現,凈利潤1.98%左右的同比增速在東阿阿膠近幾年的業績中為最低,東阿阿膠2015年、2016年、2017年年報的凈利潤同比增速分別為19%、14%和10.36%。

從營業收入看,公司營收同比增速更是從2015年的35.94%、2016年的15.92%、2017年的16.7%,一路下滑到2018年的-0.46%,繼2014年營業收入增速同比下降0.2%後,再現負增長。

而且,東阿阿膠2018年扣除非經常性損益的凈利潤為19.15億元,同比下降2.32%。

值得注意的是,在現金流方面,東阿阿膠2018年度經營活動產生的現金流量凈額10.09億元,扭轉了三季報中經營凈流量為負的局勢,說明第四季度公司在催收回款方面下足了功夫,但全年來看,還是同比下降了42.58%。

結合資產負債表中應收帳款及應收票據的變化,東阿阿膠2018年度末應收帳款及應收票據合計24.07億元,同比上漲127%,應收帳款周轉天數從上年的21.75天上漲到34.51天,增長58.67%。說明東阿阿膠正在以放寬信用政策來增加業績。

以放寬信用政策來拉動銷售,不是長久之計,雖然短期內能夠修飾業績,隨之而來或將是壞帳增加、議價能力下降等惡劣影響。

對於此次業績放緩,東阿阿膠並未在年報中正面回應。公司認為,2018年是東阿阿膠的「重塑之年」,在經濟下行壓力巨大、市場競爭日趨激烈的情況下,公司依然取得了穩定的業績,公司投入資本回報率、凈利潤率等關鍵指標均居行業前列。

原材料短缺

最近幾年存貨明顯增長,側面反映出東阿阿膠原材料的緊張程度。

2015年至2018年,公司各期末存貨帳面餘額分別為17.25億元、30.14億元和36.07億元33.69億元。在存貨中,增長最快的是原材料,原材料中大部分是驢皮。

數據顯示,2015年至2018年,公司各期末原材料帳面餘額分別為4.42億元、16.89億元、19.54億元和18.22億元,即便存貨這麼高,依然不能滿足公司生產需求。

按照2017年驢皮市場價格每張3000元計算,2018年末,公司所存驢皮約61萬張,遠不能滿足公司每年驢皮400萬張的用量。而按山東阿膠行業協會曾披露70萬張產出1000噸阿膠,公司2018年末所存驢皮尚難保證1000噸阿膠產出。

據了解,2017年,單張驢皮市場價格已漲至3000元,依然沒能引起養殖戶的興趣,因為養殖毛驢是個長周期過程,一頭驢養育3年育仔,大概3年至4年才能宰殺取皮。

《中國統計年鑒》數據顯示,中國毛驢存欄量從2005年的777.16萬頭到2017年降至267.78萬頭。

公司在年報中指出,由於農業機械化和運輸機械化的提高,及城鎮化進程的加快,國內毛驢的存欄量逐年下降。同時,毛驢規模化養殖進程較慢,將會導致阿膠原料驢皮價格的波動,上遊原料供給與下遊市場需求的矛盾將繼續存在。

東阿阿膠總裁秦玉峰近期接受記者採訪時也提到,一方面國內驢皮存量持續下降,另一方面對假阿膠的檢測已經堵住了全部的漏洞,此前還檢測不出馬皮和騾皮,現在這個檢測問題也已經解決,正在走最後的程序,這意味著驢皮會更加緊張。

為此,東阿阿膠近年來一直在原料上下功夫。公司創新「毛驢管理+金融服務+驢交所+深加工」的產業新模式,構建驢糧廠、屠宰場、驢交所、驢奶廠及覆蓋全產業鏈的產業集群,把毛驢當藥材養,實施活體循環開發,全面提升毛驢綜合價值。

同時,公司還將毛驢養護與產業扶貧有機結合,探索出一條毛驢產業發展與養驢脫貧協同發展的新模式。

在今年全國兩會上,身為全國人大代表的秦玉峰也提出了關於積極參與環京津和「三區三州」產業扶貧暨推動三北地區養驢業發展的議案。秦玉峰說,「如可實施,不僅可以在產業鏈上遊端,讓當地群眾致富脫貧,在產業鏈下遊端,更可為阿膠產業提供原料保障。」

註:文章內的所有配圖皆為網路轉載圖片,侵權即刪!