近日,東阿阿膠發布產品價格調整公告,稱「為推動阿膠行業可持續發展,結合公司投入和市場供需情況,經研究決定,自公告之日起,公司重點產品東阿阿膠出廠價上調 6%。」

每年一度的產品漲價,成了東阿阿膠的慣例。2009年至2017年,東阿阿膠每年均在上調阿膠產品的價格。

2009年,出廠價格上調20%

2010年5月,出廠價格上調5%

2010年10月,出廠價格上調10%

2011年1月,出廠價格上調不超過60%

2012年1月,出廠價格上調10%

2013年7月,出廠價格上調25%

2014年1月,出廠價格上調19%

2014年9月,出廠價格上調53%

2015年11月,東阿阿膠上調東阿阿膠、復方阿膠漿、桃花姬阿膠糕出廠價15%;

2016年11月,東阿阿膠、復方阿膠漿、桃花姬阿膠糕出廠價分別上調14%、28%、25%;

2017年11月,東阿阿膠的重點產品東阿阿膠、復方阿膠漿出廠價分別上調10%、5%。

從2009年到2018年,10年時間,東阿阿膠提價了12次。

公開數據顯示,2001年,東阿阿膠的阿膠塊零售價僅為每公斤80元,截至今年3月已經漲到5996元/公斤,價格增長近75倍。

每次漲價,原因不外乎——「驢皮資源萎縮」、「驢皮採購成本上升」、「市場需求旺盛」。

那麼,不斷漲價的東阿阿膠業績如何?

一、業績6年翻番

上市於1996年的東阿阿膠,主要從事阿膠及阿膠系列產品的研發、生產和銷售業務。

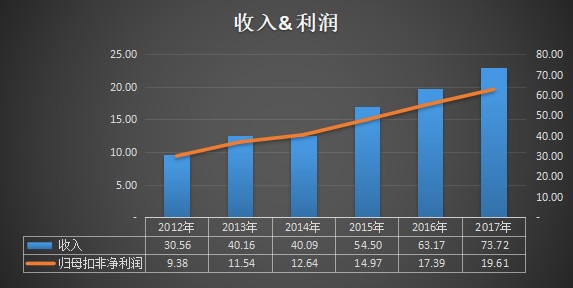

自2012-2017年,6年時間, 業績雙雙高漲。

(部門:人民幣億元)

6年實現東阿阿膠收入利潤雙翻番。收入從30.56億到73.72億,上漲1.41倍,凈利潤從9.38億到19.61億,1.09倍。

而在這6年時間裡,東阿阿膠漲價7次。僅就東阿阿膠產品而言,其出廠價在6年時間裡上漲了2.61倍。

由此可見,漲價是推動業績上漲的最重要因素。

而業績的表現還趕不上出廠價的優秀。

二、2018年出現負增長

步入2018年,東阿阿膠的高增長被踩了急剎車。

2018年1-9月,東阿阿膠實現營業收入43.84億元,同比下降2.16%;實現歸母扣非凈利潤11.04億元,同比下降6.12%。

事實上,從2018年第二季度開始,東阿阿膠就開始了下滑趨勢。

(部門:人民幣億元)

在第二季度收入略有上漲的前提下,凈利潤下滑27.95%。第三季度,更是收入利潤雙雙下滑。

此外,經營現金流也極其不理想。2018年1-9月,實現經營活動凈現金流為-11.74億元,同比上年同期的-4.41億元,凈流出現金流增加7.32億元,增幅達165.99%。

根據歷史數據顯示,通常東阿阿膠的第四季度為經營旺季,收入和回款均較前三季度明顯改善。

在2018年前三季度業績下滑的前提下,再次提價,是否能力挽狂瀾、創造全年預增的局面??

三、現金流比不上凈利潤

在東阿阿膠業績大漲的背後,經營活動創造的凈現金流卻遠比不上凈利潤。

(部門:人民幣億元)

2012-2017年,東阿阿膠累計實現歸母扣非凈利潤85.53億元,而創造的經營活動現金流量凈額僅為57.54億元,缺口近28億。

「吞噬」現金流的是存貨。

(部門:人民幣億元)

東阿阿膠期末存貨,從2012年的4.01億,到2017年36.07億,6年時間上漲8倍。到2018年9月30日,東阿阿膠存貨再創新高,達到39.44億。

而對應的存貨周轉率卻持續下降,最高點2013年的3.08次,到2017年的0.78次,目前東阿阿膠的存貨一年都不能周轉一次。

從2017年年報來看,2017年末,東阿阿膠的原材料庫存達19.54億元。而一年所需耗用的原材料不足15.57億。(註:東阿阿膠對營業成本構成的公告,為原材料和能源的合計為15.57億,無具體明細,因此推斷原材料不足15.57億)

由此可見,東阿阿膠的原材料庫存足夠一年多的生產耗用。

換言之,原材料「驢皮」的價格上漲,會在一年多之後才傳導到東阿阿膠的成本中。在這個過程中,公司有很多機會和時間,來對原材料採購價格進行綜合把控。

所以,不能次次漲價都怪驢,好不好。

四、銷售費用佔營收近26%,創歷史最高點

事實上,目前的東阿阿膠已經處於毛利率的最高點。

從公司歷年的報告公告來看,阿膠及系列產品毛利率持續上漲,到2018年上半年達到歷史最高水準。

(部門:%)

根據2018年半年報公告,2018年1-6月,阿膠及系列產品毛利率為77.28%,相比2017年增加3.65個百分點。

在毛利率持續上漲的2018年,業績增長為何踩住了剎車?

究其原因,銷售費用的持續增加是重要因素。

(部門:人民幣億元、%)

2018年前三季度,東阿阿膠發生銷售費用11.26億元,與2017年同期基本持平。而銷售費用佔收入比達到25.68%,為歷史最高水準。

縱觀近幾年的銷售費用,核心用於市場推廣和廣告費。

持續增加的銷售費用「吞噬」了產品毛利,進而通過不斷對產品提價來「彌補」。

總結:

產品提價,助推業績大增。

存貨猛增,佔用現金流量。

銷售費用,吞噬產品毛利。

再次漲價,是否扭轉乾坤?

這次的「鍋」,驢不背。