讓不少投資者詫異的是,不僅藥明康德股東一而再再而三的減持行為,還有宣布減持後,該公司股價的蹊蹺走勢。在一波強勢上漲後,8月27日藥明康德盤中一度衝高到86.3元,創下今年來新高

《投資者網》謝瑩潔

前不久,一則預料之中、卻又預期之外的公告,將醫藥明星無錫藥明康德新藥開發股份有限公司(603259.SH,下稱“藥明康德”)推向風口浪尖。8月13日,在第一輪減持計劃完成,即7名股東套現66億元之後,藥明康德公布了新一輪減持計劃,套現金額約為此前的一倍。

其中6名股東表示:“減持是出於基金投資正常退出”,但有業內人士認為,減持或是基於藥明康德業績進入瓶頸期的考慮。2019年上半年,公司分別取得58.94億元與10.57億元的營收及淨利潤,同比增幅為33.68%、-16.91%。

即便如此,券商機構仍看好公司後市行情,近期招商證券、中信證券等十多家機構均發布研報,給予該公司“買入”或“推薦”評級,目標價定為75.5元至102元不等。

不過,值得一提的是,藥明康德將於今年11月11日迎來新一輪250萬股解禁,該股或仍存拋售壓力。

原始股東拋巨額減持

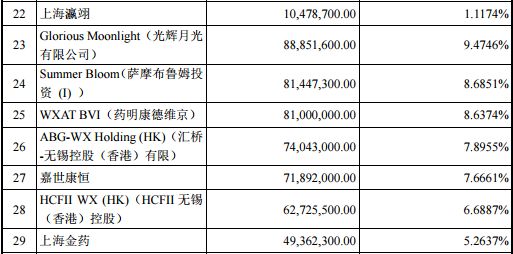

8月13日晚,藥明康德公告,7名股東擬合計減持不超過1.76億股,約佔總股本的10.74%,相當於當前流通股總數的17.43%。按當日收盤價68.86元/股估算,此次減持計劃若全部實施,7家機構股東的套現金額或超過120億元。

公告一出,引來嘩聲一片,但接下來發生的一幕更讓投資者錯愕。減持公告發布後,藥明康德卻迎來強勢上漲,股價從8月13日的68.86元,一路飆升至27日的83.32元,累計漲幅超20%。

一時間,這波漲勢成了投資者口誅筆伐的對象。在藥明康德股吧中,“拉高出貨”和“割韭菜”這些詞匯頻頻出現。而從該股換手率來看,藥明康德在此期間的流通性不僅低於全年均值,也低於其他漲幅相似的個股。

據Wind數據,8月14日至27日漲幅與藥明康德近似的15隻個股中,多呈現高換手率的特徵,如昆藥集團(65.4%)、科融環境(51.05%)、瑞玲股份(48%),而藥明康德的區間換手率為13.7%。

除此之外,藥明康德的區間日均換手率為1.37%,相似漲幅的個股區間日均換手率多在3%以上。值得一提的是,今年年初到8月13日,藥明康德K線圖平穩溫和,而在此期間,該股的日均換手率為2.52%,高於近期股價暴漲期間的日均換手率。在這一波上漲之後,藥明康德的動態市盈率已升到66倍。

研發佔比處行業中等

按照七名股東的說法,其減持原因為“基金投資正常退出”與“股東自身資金需求”,前者佔多數。不過資本董事總經理張奧平指出:“股東減持一方面是因為基金的周期到期,需要退出一部分資金;另一方面是投資人認為藥明康德的整體發展到了一個瓶頸,對於現在退出的投資回報率已經滿足。”

根據藥明康德近期公布的2019年半年度報告,上半年公司實現營業收入58.94億元,同比增長33.68%;歸母淨利潤為10.57億元,同比下降16.91%;扣非淨利潤為9.93億元,同比增長20.05%。

《投資者網》研判財報發現,公司毛利率水準已連續兩年下滑。從2017年的41.83%再到2018年的39.45%,2019年上半年為38.78%。公司對此解釋為:“因加大對關鍵人才的激勵導致成本增加,低毛利率業務規模擴大。”

若分項目來看,公司的主營業務毛利率相比2017年均出現了不同程度的下滑。Wind數據顯示,2017年至2019年上半年,藥明康德CRO服務的毛利率分別為41.18%、38.65%、38.02%;中國試驗區服務毛利率分別為44.76%、43.17%、43.55%;美國試驗區服務毛利率分別為31.89%、24.02%、26.85%。

有業內人士指出,藥明康德的快速崛起與高頻收購密切相關,但收購不可避免帶來營業成本上升、對核心業務投入不足,造成毛利率出現下滑。由於新業務並不能很快實現盈利,公司的現金流也受到影響。

該公司半年報顯示,截至2019年上半年末,藥明康德貨幣資金37.04億元,同比減少35.7%;短期借款12.95億元,同比增加979.11%。不過公司負債仍處於安全區間,負債率為25.79%,流動比率與速動比率均超過2倍。

此外,2019年上半年,公司研發支出為2.44億元,研發支出佔總營收比例為4.1%。從公司歷年研發費用與營業收入佔比來看,2015年至2018年分別為2.9%、3.5%、3.9%、4.5%。

這一比例在行業中出於中等水準,以2018年為例,申萬醫藥行業288家已披露相關數據的公司中,藥明康德的排名132位。

市值因何激增15倍?

公開資料顯示,藥明康德是國內規模最大、全球排名前列的小分子醫藥研發服務企業,主要向國內外製藥大佬提供“研發外包”的服務。公司曾於2007年8月9日登陸美國紐交所。2015年12月,藥明康德啟動私有化進程,並以33億美元從紐交所私有化退市,並開始籌劃登陸A股。

從紐交所退市時的預估的220億元市值,成長到如今2900億元市值(A股+H股),藥明康德市值激增約15倍,遠高於市場當初的預估值。當然,這一成績要歸功於董事長李革的資本運作術,他不僅將藥明康德拆解為三家公司,分別登陸A股、港股、三板,實現市值最大化,同時在登陸A股時,吸引多方參與。

根據藥明康德招股書,2016年3月,WXAT BVI(藥明康德維京)將其持有的藥明有限91%的股權分別轉讓給G&C VI(群雲VI)等32名受讓方,轉讓股權單價均為3.89元/出資額。這也為如今的大額套現埋下了伏筆,而本次減持的6名股東(除平安置業)均在此時加入。

李革曾表示:“很多人認為我們私有化是因為看重中美市場的‘PE價差’,其實這根本不是我們私有化的原因。根本原因還是華爾街太過於關注短期業績。回歸私有化能夠幫助我們更加大膽地投資平台建設,更加靈活地把握新興機會。”

李革所言非虛,藥明康德的短期業績並不能打動海外投資者。以2018年為例,公司以年10.11億美元的營收在全球醫藥研發服務機構榜單上排名第九,而同期與行業巨頭Covance和Quintiles營收分別為104.41億美元、97.39億美元,相當於藥明康德約十倍的體量。

對此,上海錦坤文化發展集團創始人石章強稱:“藥明康德在紐交所上市後,先是布局醫療器械、生物製劑等臨床前CRO業務,而後收購上下遊產業,布局研發服務生態圈。但美國資本市場並不認可這一行為,認為公司已經偏離核心業務,主營業務下滑明顯。”

而對於公司未來前景,研究機構多持有看好態度,8月20日至25日,有約18家機構發布研報給予藥明康德“買入”或“推薦”評級。其中招商證券指出,國內 CRO/CDMO 行業將持續高景氣,龍頭優先受益。預測公司 2019-20 年淨利為 22 億、28 億,同比增-2%、26%。看好公司醫藥外包全技術平台的成長空間,未來新業務有望帶來較大業績彈性,第一階段目標價 93.5 元-102 元,首次覆蓋給予“強烈推薦”投資評級。(思維財經出品)