來源:環球老虎財經

藥明康德成為繼富士康之後,第二家走上“IPO快速通道”的新經濟公司。在A股又擁有了一隻獨角獸的興奮之餘,藥明康德約55元的發行價、較高的市盈率也在一定程度上引起了市場的注意。

2018年2月6日,證監會網站上,藥明康德的招股預披露更新;3月27日,藥明康德上會。

據21世紀經濟報導稱,目前藥明康德已經順利過會。從在上交所排隊企業中名列第73位到順利過會,藥明康德這家生物醫藥“獨角獸”用了50天左右。藥明康德或將成為首個以IPO形式回歸A股的中概股。

根據藥明康德招股說明書顯示,其擬募集資金約57.41億元,公開發行不超過10419.86萬股,佔發行後總股數的比例不低於10%。以此計算,其藥明康德的發行價約為55.09元。

有分析指出,55.09元的發行價可以算是較高的價格,雖然藥明康德本身營收與淨利潤表現較好,但其總股本較大,致使其每股收益並不太高,這也進一步導致相對於較高的發行價,其發行市盈率偏高。

同時,藥明康德此前通過收購而在2016年底至2017年9月的半年內增加了近7億元的商譽账面餘額。事實上,藥明康德此前收購動作頗多,快速增長的商譽也引起了市場的關注。

問題隱現

根據藥明康德招股書顯示,公司在2014年至2017年9月營收增長平穩,分別實現營收41.40億元、48.83億元、61.16億元及56.78億元;淨利潤分別為8.08億元、6.84億元、11.21億元和11.15億元。

同時,藥明康德同期的基本每股收益分別為0.51元、0.39元、1.08元、1.13元(2017年前三季度)。

業內人士分析稱,目前新股發行市盈率一般不超過23倍。據稱,2014年新股發行制度改革後,大部分新股基本都默認這一規則,按該市盈率紅線來確定發行價格。事實上,在過去的12個月裡上市的近350家企業中,僅3隻新股的發行市盈率超過了23倍。

若發行市盈率以23倍的“視窗指導價”來計算,則這就代表著第四季度的每股收益基本達到前三季度的總和。但參考其2017年前三季度每股收益1.13元,達到2.39元每股收益的水準幾無可能。

除了市盈率之外,藥明康德不斷增長的商譽也是個問題。據藥明康德招股說明書顯示,2017年9月末、2016年末、2015年末和2014年末,其商譽账面原值分別為10.59萬元、3.81億元、3.35億元和 2.03億元。而商譽主要形成自藥明康德歷年來對外股權收購。

2016年的新增商譽1812.62萬元主要是來源於收購Crelux(藥明康德德國)新增了3198.77萬元,同時Abgent(百奇美國)計提了2825.01萬元商譽減值準備。2015年新增商譽1.32億元則主要是來源於收購XBL-US(美新諾美國),同時Abgent(百奇美國)計提了部分商譽減值準備。

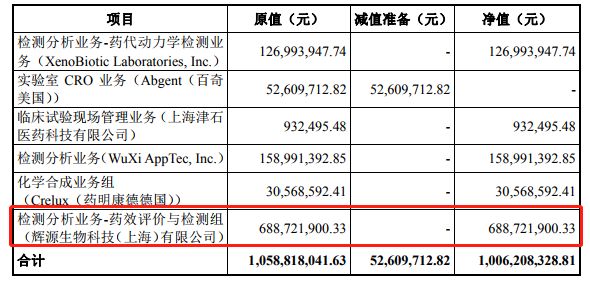

而這其中最引人注目的是2017年9月末商譽較2016年末增加的約6.8億元,招股書顯示主要是公司在2017年收購了由收購輝源生物的檢測分析業務-藥效評價與檢測業務所致。

2017年5月,藥明康德以約10.28億元的代價收購了輝源生物的全部股權。然而,收購後,輝源生物的總資產從2016年末的約2.23億元縮水至2017年9月底的1.99億元;同時,輝源生物在2017年9月30日的淨利潤為133.2萬元,而在2016年底時,其利潤總額為5125.16萬元。

事實上,藥明康德也將商譽計提減值風險作為財務風險的第一項裡列出,並表示若收購公司未來經營狀況未達預期,則存在商譽減值的風險。商譽減值會直接影響公司經營業績,減少公司當期利潤。若集中計提大額的商譽減值,將會對公司的當期盈利水準產生較大不利影響。

值得一提的是,近來A股上市公司資產減值的項目中,商譽減值逐漸成為資產減值的主體之一,也成為影響上市公司年度利潤的最重要變量之一,甚至引發了不少公司的業績變臉。

從美歸來的獨角獸

與眾多從美股私有化,再回A上市的中概一樣,藥明康德也有著同樣的故事。

2007年,成立七年的藥明康德登陸紐交所。不過,明明已經在藥物研發和生產服務供應商行列中位於世界前列,但藥明康德依然被美股市場低估。

2015年3月,藥明康德公布了2014年第四季度和全年財報,公布了其將持續發展的重點平台板塊及投資的新興機會;3月13日又宣布在費城新建CAR-T工廠。

但這一系列消息帶來的卻是投資者拋售股票,股價從3月初的40美元左右下跌至3月13日的34.39美元,跌幅逾16%。正是這次的市場遇冷,讓藥明康德董事長李革決定回歸私有化。不過,有分析指出,華爾街投資者更傾向於藥明康德繼續專注於其外包服務,李革的布局被認為是偏離主業的舉動,因此投資者選擇離場。

不過,李革明顯並不滿足於做“醫藥界的富士康”。私有化之後,藥明康德先與平安銀行簽署100億元戰略合作協定;此後又收購德國藥物發現服務供應商Crelux,聯合華為發布中國首個精準醫學雲平台“明碼雲”,瞄上精準醫療領域。

彼時,身為國內CRO龍頭企業的藥明康德在美股市場的市盈率約為30倍,在2015年8月,達成的私有化約束性協定僅33億美元。與之形成鮮明對比的是,當時在國內創業板上市的泰格醫藥,同為CRO企業,其市盈率逾70倍。

2015年底,藥明康德順利實現了私有化。不過在此前,藥明康德便已經開啟了分拆上市的進程。

2015年4月,藥明康德旗下子公司合全藥業掛牌新三板,目前總市值逾200億元;此後藥明康德將生物製劑業務剝離,2017年6月,其子公司藥明生物在港交所掛牌,目前其總市值高達943億港元,完成了藥明康德完成回歸第二步。

如今,隨著藥明康德順利過會,李革即將完成涵蓋A股、新三板、港股的上市計劃。業內人士預計,藥明康德A股上市後,其估值將堪比A股醫藥股市值第一的恆瑞醫藥,目前後者總市值已直逼2500億元。

明星股東閃現

藥明康德這樣的行業龍頭自然不會少了大機構的參與。2015年,藥明康德退市時便吸引了諸如平安集團、高瓴資本、宜信財富、匯僑資本、淡馬錫等眾多明星機構的參與。

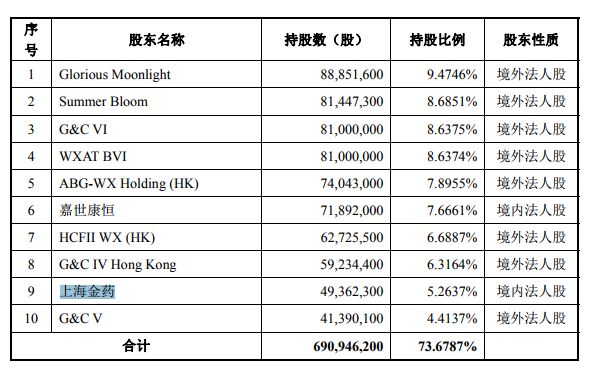

據其招股說明書披露,目前公司共有42位股東,17名是外資股東,前十大股東持股合計佔到73.68%,本次發行後將降至約66.31%。

其中,有12家注冊於嘉興和上海兩地的“厚字頭”有限合夥企業,其擁有相同股東為上海群雲投資管理有限公司,該公司實際控制人為李革。

在持股5%以上股東中,上海金藥投資管理有限公司持股5.2637%。平安人壽持有上海金藥95.50%股權,平安置業持有上海金藥3.40%股權,而平安置業由平安集團全資間接控股。此外,平安置業還直接持有藥明康德0.5332%的股份。“平安系”在藥明康德持股比例約為5.79%。

上海瀛翊持有藥明康德約1.12%的股權,而泰康保險集團股份有限公司作為上海瀛翊的有限合夥人持有其 55.64%的份額。同時,泰康保險直接持股1.33%。

此外,中國人壽通過國壽成達持股1.33%;君聯資本通過上海傑寰持有藥明康德1.32%股權;首鋼基金通過唐山京冀持有藥明康德0.40%股權;馬雲的雲鋒基金持有藥明康德約0.40%股權。A股公司中,信邦製藥和昆藥集團間接持有藥明康德股權。

雖然藥明康德擁有不少國內明星股東,但公司的實控人卻是外籍人士。據悉,Ge Li(李革)、Ning Zhao(趙寧)、劉曉鍾、張朝暉為藥明康德創始人,四人簽署了有關一致行動的協定,共同控制公司34.48%的表決權,為公司實際控制人。其中,Ge Li(李革)、Ning Zhao(趙寧)為夫妻關係,二人均為美國國籍,其余二人均獲得新加坡永久居住權。

責任編輯:郭春陽