作者|徐悅邦 鄭顆粒

來源|野馬財經

3年時間內,“藥明系”完成4次敲鍾,上交所、新三板、港交所都走了個遍。更早之前,主體公司藥明康德還在紐交所蹉跎八年。

無錫藥明康德創始人李革執掌的“藥明系”,一度被人戲稱為“募資小能手”“上市鬼才”。除了融得一筆筆資金之外,完成美股私有化至今,“藥明系”市值已飆升了7倍。

這家既像“藥神”又像是“股神”的獨角獸企業,究竟有什麽來頭?

今日(12月13日),無錫藥明康德新藥開發股份有限公司(下稱“藥明康德”)正式在港股上市交易。截至收盤,藥明康德收報於68港元/股,與開盤價持平,有驚無險地結束了它的首日“行程”。

對於赴港上市,藥明康德相關負責人對野馬財經表示,“‘A+H’雙資本市場平台落地,能夠為公司今後快速健康發展提供強有力的資本支持。”

事實似乎也確實如此。通過此次H股發行約1.16億股,藥明康德又募集資金淨額約75.53億港元。

美股私有化後市值飆升7倍

現年51歲的李革,1989年畢業於北京大學化學系,之後前往美國哥倫比亞大學留學。在美讀博期間,李革與其導師等共同創辦的化學公司於1995年登陸納斯達克。

這可能是李革第一次體會到公司上市的感覺。

2000年,李革回國創立了藥明康德,主營業務為醫藥研發合約外包服務(CRO)。2007年8月,藥明康德在美國紐交所上市,他梅開二度。

圖為藥明康德2007年登陸紐交所(來源:網絡)

此後,藥明康德曾試圖通過並購,從CRO向生物製劑、醫療器械等領域延伸。然而,美國資本市場似乎並不買账,比如藥明康德曾經宣布新建CAR-T(T細胞免疫療法)工廠時,公司股票就出現拋售,跌幅近20%。

再者,在經歷了2013年的大幅上漲之後,中概股市場在2014年下半年便一蹶不振。美股市場的劇烈波動,也導致中概股大幅回調,明顯跑輸A股,儼然成了“被遺忘的角落”。

然而,當時的A股市場存在高估值、流動性充裕、品牌效應等吸引力。一度中概股回歸成為時髦,項目滿天飛。

中概股回歸“幾年翻幾番”“穩賺不賠,沒有風險”等論調,更是傳得神乎其神。

恰好就是在這多種因素疊加的狀況下,2015年,藥明康德正式宣布私有化,當時市值約為33億美元(大約人民幣210億元)。

公開資料顯示,決定私有化的藥明康德采取“一拆三”的策略重新登陸資本市場:2015年4月,藥明康德控股公司合全藥業(832159.OC)掛牌新三板;2017年6月,藥明康德分拆公司藥明生物(2269.HK)登陸港股,市值曾超千億港元;一年後,藥明康德(603259.SH)頭頂獨角獸的光環在上交所上市,受到市場“熱捧”,股價漲幅一度超5倍。

據Wind數據顯示,截至目前“藥明系”旗下3架馬車——合全藥業、藥明康德、藥明生物的市值分別為人民幣175億元、915億元和615億元,合計總市值約為1700億元,較私有化退市時210億元人民幣的市值激增近7倍。

李革曾對此稱:“很多人認為我們私有化是因為看重中美市場的‘PE價差’,其實這根本不是我們私有化的原因。根本原因還是華爾街太過於關注短期業績。回歸私有化能夠幫助我們更加大膽地投資平台建設,更加靈活地把握新興機會。”

資本力量若隱若現

在私有化後收獲到資本紅利的藥明康德,期間更是動作頻頻。

據野馬財經不完全統計,截至目前,“藥明系”旗下公司IPO募資、增發配股的總額已近人民幣200億元。

如果算上此次H股發售,“藥明系”在近3年時間內已實現4次敲鍾,羨煞旁人。然而,同樣令人豔羨的,或許更應該是站在“藥明系”身後的資本勢力。

翻開“藥明系”財報,其背後的資本力量可謂“星光熠熠”。

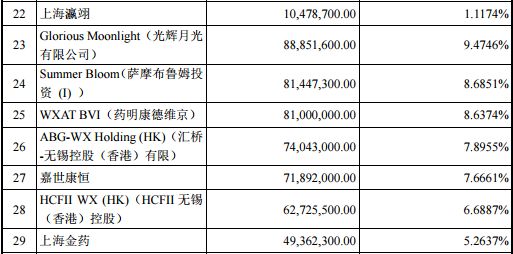

在藥明康德宣布私有化退市時,眾多大名鼎鼎的機構曾“拔刀相助”。據藥明康德(603259.SH)招股書顯示,公司有42位股東,其中外資股東17位。

股權穿透後,中國平安(601318.SH)、中國人壽(601628.SH)、泰康保險集團、雲鋒基金、博裕資本、匯橋資本、君聯資本、高瓴資本、紅杉資本、淡馬錫生命科學和浦銀國際等機構,均浮現在藥明康德的股東之列。

上述部分股東的身影還出現在“藥明系”另外兩架馬車——合全藥業、藥明生物的股東名單中。

也有分析人士稱,藥明康德自身質地優良且後續存在較大想象空間等因素,均是吸引資本前來“月台”的重要原因之一。

公開資料顯示,2002年,成立僅兩年的藥明康德當年便已實現營業收入人民幣2500萬元,並與默沙東、羅氏、強生、輝瑞等國際製藥巨頭建立合作。此後,藥明康德營收、淨利潤水準快速增長。到2005年,藥明康德的化學規劃服務規模已達全球第一。

“藥明系”公司也沒有讓資本大佬失望,用節節上漲的股價讓這些機構們賺得盆滿缽滿。

圖為藥明康德上市後股價走勢圖(來源:Wind數據)

作為“藥明系”的創始人,李革、趙寧夫婦的身家也在藥明康德持續上漲的股價中暴增,曾以280億元的財富上榜《2017胡潤百富榜》。

(想知道這位成功男人背後的女人有什麽背景嗎?感興趣的小夥伴歡迎前往野馬財經公眾號後台,回復“女人”查看)

2018年5月,藥明康德以21.6元/股的發行價登陸A股,此後曾連續收獲16個漲停板,股價一度漲至近140元/股,總市值迫近人民幣1500億元。

同樣的場景還曾在藥明生物身上上演過。2017年6月,藥明生物以近20港元/股的發行價登陸港交所,此後曾一路上漲至最高98.50港元/股,區間最高漲幅近4倍。

這樣一隻質地優良、背靠資本大樹,並廣受市場看好的獨角獸企業,真的像童話一般完美嗎?

“醫藥界的富士康”

主營業務為醫藥研發合約外包服務的藥明康德因其“代工模式”,此前曾被稱為“醫藥界的富士康”。

“這是外界對藥明康德的一個印象,但並不準確。”藥明康德公司在回復野馬財經時稱,“藥明康德一直以來的願景就是‘成為全球醫藥健康產業最高、最寬和最深的能力和技術平台,讓天下沒有難做的藥,難治的病’,這裡面有兩個核心含義,就是平台和賦能。”

財報顯示,藥明康德營收、淨利潤等核心數據在持續增長中。截至2018年前三季度,藥明康德實現營業收入69.21億元人民幣,同比增長21.90%;扣除非經常性損益後的淨利潤為12.52億元,較上年同期增長近50%。

其中,CRO收入佔總營收的比重在70%以上。而據Wind數據顯示,藥明康德2015年-2017年CRO服務收入的增速在逐年加快,2017年增速達到27.23%,超過同期全球同行業10.3%的複合年增長率。

醫療戰略谘詢公司Latitude Health合夥人趙衡對野馬財經分析稱:“CRO服務是新藥研發必須借用的手段,分為臨床前和臨床兩種,主要核心並非技術能力,而是規模化的能力。過去幾年CRO獲得了巨大發展,主要是藥品一致性評價和新藥研發的需求快速增長。”

(來源:藥明康德H股招股書)

“股神”也要做“藥神”?

“讓天下沒有難做的藥,沒有難治的病”,藥明康德曾如此立下豪言壯語。

經過小二十年的發展,藥明康德已經發展成國內規模最大、全球排名前10的醫藥研發服務企業,卻與全球頭部CRO企業仍存在不小差距。在此次H股招股書中,藥明康德表示:“按收益計算,藥明康德2017年佔全球藥物研發外包服務市場份額的1.1%。”

圖為藥明康德在全球CRO企業中的排名(來源:IgeaHub)

野馬財經發現,藥明康德業務主要集中在海外地區。WIND數據顯示,2015年-2017年,藥明康德海外業務收入佔總營收的比重一直在80%左右。

此外,近幾年前五大客戶對藥明康德收益的貢獻率均超過20%。

對於是否存在客戶依賴的問題,藥明康德回復野馬財經稱:“擁有龐大、忠誠且不斷擴大的客戶群是公司能夠從其他競爭對手中脫穎而出的優勢。截至2018年6月30日止12個月,我們為3380名客戶提供服務,覆蓋所有全球前20大製藥公司。”

值得注意的是,以CRO業務起家的藥明康德近幾年還曾通過多起收並購,進軍CMO/CDMO環節、創新藥、生物製劑、基因檢測等領域,包括以6500萬美元收購基因和生物分析公司NextCODE、收購美國臨床研究機構ResearchPoint Global等。

並購帶來了高額商譽。截至2017年末,藥明康德的商譽已近人民幣10億元。甚至有人在藥明康德(603259.SH)私有化回A時,戲稱它是載“譽”而歸。

對此,趙衡向野馬財經分析道:“CRO企業自身的技術能力無法轉型新藥研發,但可以通過與上遊機構的合作來共同推動新藥研發,最快捷的手段就是通過投資來增加自身的產品研發能力。”

藥明康德產業延伸、轉型舉動的成效究竟幾何?它又能否修補好自身的“bug”?這些問題,都有待時間來驗證。對於藥明康德及“藥明系”,你有什麽想說的呢?歡迎在評論區留言。