棚改收緊為何引起千層浪?除了樓市,它還事關地方隱性債務

6月25日至27日,A股和港股市場上的房地產股票集體大跌,A股房地產指數3天跌幅達8.2%。

此次房地產股票的重挫與一則國家開發銀行棚戶區改造融資政策變化的傳聞有關,而國開行是棚戶區改造資金的主要提供方。

從25日至27日,傳聞逐漸被印證。據一位國家開發銀行相關人士6月26日晚在海通證券電話會議上的表述,國家開發銀行將棚戶區改造融資的審批權限收回到了總行,同時此後貨幣化安置的比例會受到一定的限制。該人士還表示,棚改貨幣化安置收緊的另一個原因是地方債務問題。在此之前,有國開行內部人士就棚改融資問題向澎湃新聞表示,目前審批確實較之前更嚴。

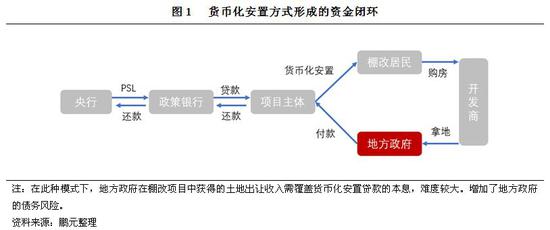

所謂棚戶區改造是指為改善困難家庭住房條件的城鎮危舊住房改造工程。過去三年,棚改和房地產去庫存的結合又產生了棚改貨幣化安置。2017年的政府工作報告就曾提出,要因地製宜提高貨幣化安置比例。不過,2018年政府工作報告已沒有類似提法。 所謂貨幣化安置,是指在棚改過程中,給原來的住戶一筆很大的現金,讓其從市場中購買住房。市場主流觀點認為,貨幣化安置的快速推進是三四五線城市房價飛漲的重要原因。

過去三年,棚改和去庫存的結合產生了棚改貨幣化安置,貨幣化安置在棚改中的佔比也一路上升。 貨幣化安置的快速推進造成了三四五線城市房價飛漲。 澎湃製圖 王基煒

作為棚改項目主要的資金來源方,國開行收緊相關項目的貸款審批,意味著從國開行這一管道流入房地產市場的資金將大為減少。據國開行官方數據,截至2017年末,國開行累計發放棚戶區改造貸款有34075億元之巨,實現全國31個省(區、市)全覆蓋。

隱性的地方政府債務

除了房地產市場,棚改腳步的放緩也和地方政府隱性債務問題有關。中國財政科學研究院院長劉尚希認為,棚改債務為地方隱性債務的重要一環,隱性債務包括建設性債務、消費性債務和政策性融資擔保,如平台公司債務、棚改債務、政府購買服務項目的債務等。

錦天城律師事務所高級合夥人劉飛律師從事政府相關業務多年,她向澎湃新聞表示,棚改的項目主要為政府購買服務模式,去年頒布的“87號文”禁止在基礎設施領域用政府購買服務的模式,但是留了兩個口子,一個是棚改項目,一個是農村公路項目。政府購買服務的流程很簡單,也不受財政的限制。

去年6月,財政部發布《關於堅決製止地方以政府購買服務名義違法違規融資的通知》(財預[2017]87號)。針對一些地區存在違法違規擴大政府購買服務範圍、超越管理權限延長購買服務期限等問題對政府購買服務進行了規範,嚴禁地方政府違法違規舉債融資。

劉飛指出,按照《政府採購法》政府預算不能超過三年,應按照“以收定支”原則,這樣就不太可能產生債務,但是棚改的領域卻花的是將來的錢,違反了“以收定支”原則,也會造成財政負擔,其中的核心問題就在於“支出責任”。“以後付得起就不是債務,如果付不起就成了政府‘隱性債務’。87號文確實起到了一定的約束作用,87號文之前,確實有很多項目不是棚改做成了棚改,但是在這個檔案之後,在棚改目錄裡確認過才可得到認可。”劉飛稱。

全國政協經濟委員會副主任楊偉民近期強調,嚴控隱性債務增量,對此中央正在研究制定相關辦法。去年7月召開的全國金融工作會議強調,各級地方黨委和政府要樹立正確政績觀,嚴控地方政府債務增量,終身問責,倒查責任。中央政治局會議亦強調,堅決遏製隱性債務增量。

6月26日,財政部發布《政府購買服務管理辦法(征求意見稿)》,再次出手規範政府購買服務。新《辦法》明確負面清單,對政府購買服務內容作了全面、明確的禁止性規定,嚴禁以政府購買服務名義違法違規舉債融資。

事關基礎貨幣投放

棚改不僅事關地方的財權與事權,還與央行的基礎貨幣投放直接相聯,其影響從而覆蓋整個巨集觀經濟。

棚改的資金來源主要是PSL(抵押補充貸款工具)優惠貸款,也是2014年國開行成立住宅金融事業部後創新的一種融資方式。央行通過PSL(抵押貸款)向國開行投放貸款,國開行再向地方投放,地方政府運用這一資金進行棚改。

從運作上看,國開行的貸款對象為地方政府出資成立、未列入“監管類”融資平台名單的國有獨資及控股企業;中央企業及其所屬企業;非國有上市企業與地方政府或(和)國有企業合資成立的項目公司。其貸款利率相當於基準利率下浮15%-20%,期限不超過20年,最長不超過25年。

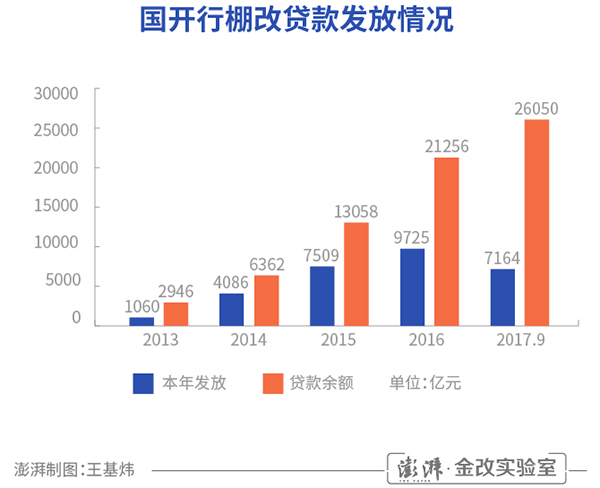

伴隨著棚改快速推進,PSL近三年來增長迅猛。今年一季度PSL新增餘額超過3000億元,是2017年一季度的近兩倍,而截至今年5月末PSL餘額達到了3.12兆元。相應的,2017年末國開行棚改貸款餘額達2.93兆元,佔貸款餘額的比重達25.83%,為國開行第一大業務類型。某金融機構資深分析人士向澎湃新聞指出,銀行四分之一的貸款都投到了一個行業(棚改)中,一般對於銀行來說集中度風險管理到5%就會引起高度重視。

該人士稱,對PSL的評價如何,歸根結底對中央銀行功能的定義,即央行是否應該以長期資金支持管理巨集觀環境,還是按照需求方面進行投資管理工作。“原來央行就是中央的一個會計,有分配信用的功能,PSL就是明顯的分配信用的工具,這一功能按道理以後應該劃轉出去。

今年第一批天津市棚戶區改造專項債落地,這一首單棚改專項債發行金額15億元,利率3.88%,期限為5年。專項債由省級政府發行,並平價轉貸給地方融資平台及土地儲備機構使用。相比於棚改貸,專項債的期限短了很多,此外,棚改貸款有基準下浮10%左右的優惠,同期限的棚改貸款利率依然高於發債利率。

專項債能替代棚改貸款麽?多位業內人士向澎湃新聞表示,新興棚改專項債短期內很難替代棚改貸款。

劉飛表示,棚改項目目前享受多項政策利好,地方政府通過服務購買模式可以行使多項便利,省級政府發債的動力並沒有那麽大。

另一方面,由於棚改貸款體量大,省級發債的額度需要經過層層審批,讓省級政府短期之內發放同等量級的專項債是不太可能的。

穩增長的工具

2015年國家實施的棚改三年計劃順利完成,2015年-2017年要完成改造各類棚戶區住房1800萬套。2017年末召開的住房與城鄉工作會議表示,要扎實推進新一輪棚改工作,2018年改造各類棚戶區580萬套。

上述金融機構分析人士表示,棚改對巨集觀經濟有重大的調節作用,也一直是兩個大的矛盾的平衡。一方面通過棚改可促進當地的投資,對經濟也有促進作用,但是地方政府支持到什麽程度卻沒有定論,實際上都是在不同的時期有不同政策的傾向。

眼下又到了一個新的十字路口,今年進入二季度以來,內部信用債違約更新,外部環境也在惡化,美歐央行貨幣政策收縮,此時社融數據出現斷崖。國元證券研究指出,2018年上半年,GDP三駕馬車全部淪陷,各項指標均呈下行趨勢。儘管如此,房地產仍保持兩位數增長,而居民杠杆率攀升至歷史新高,銀行貸款中商業性房地產貸款餘額幾乎佔到三成左右,整個經濟中,房地產行業可謂一枝獨秀。

防風險與穩增長如何平衡、孰輕孰重,成了迫在眉睫的問題。

責任編輯:陳合群