(圖片來源:全景視覺)

(圖片來源:全景視覺)

棚改政策收緊信號:“去庫存”目標完成,決策層擔憂地方隱性債務

經濟觀察報 記者 杜濤

中國政府力推多年的棚改政策開始收緊。

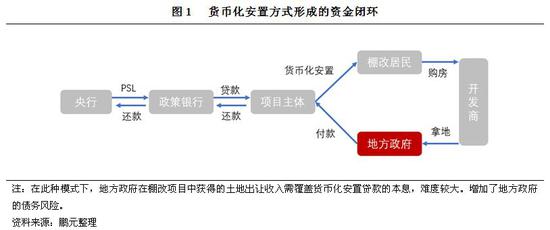

央行7月2日公布的數據顯示,6月份央行對國家開發銀行、中國進出口銀行、中國農業發展銀行三家銀行淨增加PSL共605億元。這比5月份的投放量少了近200億元。抵押補充貸款(PSL)是棚改貨幣化安置的主要資金來源。“棚改”全名棚戶區改造,棚戶區是城市簡易房屋和棚廈房屋的集中區。根據2013年國務院下發的《關於加快棚戶區改造工作的意見》,棚戶區改造是重大的民生工程和發展工程。2008年以來,棚改被納入城鎮保障性安居工程,在全國大規模推進實施。

棚改的安置方式主要有兩種:貨幣化安置和實物化安置。實物化安置就是政府給被拆了房子的住戶置換房子,貨幣化安置則是政府給需要安置的住戶發放資金讓其自己購房。貨幣化資金安置的主要提供方是國家開發銀行、農業發展銀行以及部分商業銀行。

一位政策層人士告訴經濟觀察報記者,棚改政策收緊,源於決策層對多年棚改政策造成的地方政府隱性債務的擔憂。其實無論實物安置還是貨幣化安置,對於地方政府的支出來說都是一樣的。現在,與棚改相關的部門都在研究棚改與地方債務之間的問題,甚至相關部門在向國家開發銀行調取這幾年棚改的支出數據。“現在從中央到地方都要求去杠杆,但是棚改是不能停的,不能一刀切。此前安置的棚改住戶實行貨幣化安置,如果今後的(住戶)不給錢了,老百姓肯定不滿意。”一位地方財政負責棚改項目的人士告訴記者。

政策收緊

從6月25日起,國開行將棚改合約簽訂審批權限上收至總行,分支行新項目基本暫停審批的傳聞,開始受到廣泛關注。

據經濟觀察報記者了解,國開行對棚改貸款的收緊只是開始,其他金融機構也將對棚改貸款收緊。

中國農業銀行的一位地方支行行長告訴記者,現在棚改貸款一般是列入省級政府棚改項目庫,不在棚改項目庫的,商業銀行不給於貸款。該支行行長表示,該行對棚改的貸款雖然比不上當地國開行,但也幾乎涵蓋了該市所有的縣區。

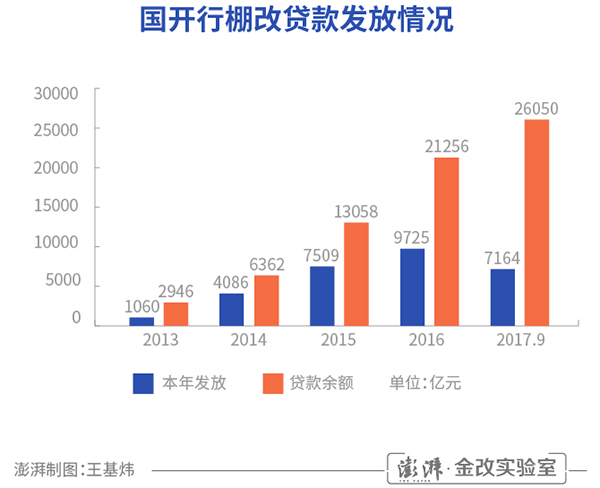

2018年6月13日,國家開發銀行網站發布的一篇《金融時報》的文章提到,國家開發銀行累計發放超過3.4兆元棚改貸款,幫助2000多萬戶居民搬出棚戶區。

國家開發銀行網站顯示,2018年一季度,國開行發放棚改貸款2575億元。2018年4月16日,國家開發銀行在京召開一季度工作會議,稱去庫存進展順利,因城施策發放棚改貨幣化安置貸款,在改善百姓居住條件的同時消化盤活了房地產庫存。

中財-鵬元地方政府投融資研究所執行所長溫來成,這些年一直專注於地方政府債務問題的研究。他分析稱,棚改會帶來地方政府隱形債務,棚改收緊是服從政府治理地方隱形債務的要求,棚改在完成“去庫存”目標之後,“收緊”很正常。

貨幣化補償

2014年,原銀監會批準國開行成立住宅金融事業部,專項辦理納入全國棚戶區改造及相關城市基礎設施工程建設貸款業務。2015年住建部與農發行聯合發布《關於加大棚戶區改造貸款支持力度的通知》,提出住建部與農發行建立棚戶區改造貸款合作機制。

在2015年之前,棚改以實物安置即補償房產為主。2015年發布的37號文,即《國務院關於進一步做好城鎮棚戶區和城鄉危房改造及配套基礎設施建設有關工作的意見》,提出要積極推進棚改貨幣化安置。縮短安置周期,節省過渡費用,讓群眾盡快住上新房,享有更好的居住環境和物業服務,滿足群眾多樣化居住需求。各省(區、市)要因地製宜,抓緊摸清存量商品住房底數,制定推進棚改貨幣化安置的指導意見和具體安置目標,完善相關政策措施,督促市、縣抓好落實,加快安置棚戶區居民。

前述政策層人士告訴經濟觀察報,當時提高貨幣化補償主要是為去庫存服務的。明確要求增加貨幣化補償比例,降低實物化安置。

2015年8月,住建部、國開行發布的《關於進一步推進棚改貨幣化安置的通知》提出,國家開發銀行對商品住宅庫存量大、消化周期長的市、縣,將從嚴控制對新建棚改安置住房項目的貸款支持;對實行貨幣化安置的棚改項目,國家開發銀行將加大貸款支持力度。

僅僅過去一個月,2015年9月,住建部與農業發展銀行《關於加大棚戶區改造貸款支持力度的通知》,同樣提出大力推進貨幣化安置。

2015年12月,中央經濟工作會議指出,2016年經濟社會發展五大任務之一就是化解房地產庫存。

前述政策層人士告訴經濟觀察報,2016年底,對於庫存不多的城市已經要求盡量不要貨幣化補償,庫存量高的城市還可以進行。“當時住建部的一位副部長在內部會議就強調過,貨幣化補償不要‘一刀切’,去庫存任務已經完成的就不要再進行貨幣化補償,反之繼續。雖然沒有下文明確,但是在2016年年底的時候開始按照這個標準執行。”

易居研究院智庫中心研究總監嚴躍進認為,棚改貨幣化安置本身沒有問題,實際上是貨幣化安置後的資金流動有風險的,所以這也是相關地方政府需要警惕的內容。另外,對貨幣化安置的叫停是一種誤解,未來貨幣化安置的節奏會放緩,資金發放會更加規範。抵押補充貸款等模式,應該說本身為棚改創造了更多的資金來源,這一點值得肯定。但風險在於,當前此類貸款實際上還是有很多問題,比如資金投入是否足額到位,部分被拆遷戶是否真正用此類貨幣化安置款項去落實購房了,這方面從監管層面看其實並不清晰。

隱形債務

無論是實物安置還是貨幣化補償,都因為操作過程的不規範運作,給地方政府帶來壓力,也給地方政府隱形債務增加了風險。

審計署2018年2號公告顯示,內蒙古包頭市4家融資平台公司通過貸款、融資租賃或設立基金等方式,借款81億元用於市政路線建設、棚戶區改造項目等,包頭市政府承諾上述借款本息或基金由財政資金償還、回購。截至2017年底,債務餘額52.36億元形成政府隱性債務。

據經濟觀察報了解,現行的棚改政策采取的是政府購買服務的方式,地方政府購買棚改服務,提供服務方尋找資金。但是在實際操作中變成了地方政府與融資平台去融資來操作棚改。現在棚改資金的下達會要求地方政府進行配套,特別是前幾年,地方政府會去融資,加重了地方財政負擔。

其實37號文對棚改的流程提出了要求。37號文提出,市、縣人民政府要公開擇優選擇棚改實施主體,並與實施主體簽訂購買棚改服務協定。市、縣人民政府將購買棚改服務資金逐年列入財政預算,並按協定要求向提供棚改服務的實施主體支付。年初預算安排有缺口確需舉借政府債務彌補的市、縣,可通過省(區、市)人民政府代發地方政府債券予以支持,並優先用於棚改。政府購買棚改服務的範圍,限定在政府應當承擔的棚改征地拆遷服務以及安置住房籌集、公益性基礎設施建設等方面,不包括棚改項目中配套建設的建案以及經營性基礎設施。

財政部網站顯示,青島專員辦在《關於進一步完善棚改工作的幾點建議》中提出建議梳理和規範政府購買棚改服務合約,並準確統計未來財政支出規模。在2020年棚改計劃完成後,重新評估棚改任務量,多採用新增棚改專項債或置換的方式融資,量入為出,嚴格管控和壓縮政府購買棚改服務的融資模式,並使其逐步納入政府債務限額管理,接受監督。

寧波專員辦在《當前棚戶區改造工作面臨的問題及對策建議》一文中則表示,目前主要資金籌集於銀團貸款和政府購買服務的棚戶區改造作為隱性債務的一大來源,成了地方政府重要攻堅對象。同時,新一輪棚戶區改造繼續按計劃推進,任務指標層層分解,在還舊債、控新債的雙重任務下,各級地方政府普遍面臨較大的財政收支和債務化解壓力。

2018年的政府工作報告提出啟動新的三年棚改攻堅計劃,今年開工580萬套。去年開始,財政部與住建部為推動棚改,在專項債券的限額內,推出了棚改專項債券。

嚴躍進認為,棚改貨幣化方面正在趨於正規,不排除當前各地發行地方債的太空較大,未來地方債或者說市政債券發行的節奏會加快,這會適當取代棚改貨幣化背後的融資安排。所以棚改貨幣化退潮是一方面,另一方面也和當前各地的融資結構轉變有關。

對於過去一段時間三四線城市房價集體上漲的現象,嚴躍進則認為,棚改貨幣化帶來的居民收入水準提高或者說支付能力提高,確實是一個較為明顯的解釋變量,但此外也應該看到,這一輪上漲有一定的補漲因素,不能單純地把房價上漲歸咎於棚改,本身棚改是利國利民的事情,關鍵是背後的資金把控是否到位。

責任編輯:李彥麗