住建部定調棚改!一二三四線城市地價房價怎麽變?

來源:杠杆遊戲

撰文|張銀銀

棚改收緊,三四線房價大跌的預判或許要夭折了?

7月12日下午3時,住建部在吹風會上表示,要因地製宜地推進棚改貨幣化安置。

住建部明確表示,對於商品住房庫存不足,房價上漲壓力較大的地方,應有針對性地及時調整棚改安置政策。商品住房庫存量較大的地方,可以繼續推進棚改貨幣化安置。

要進一步合理界定和把握棚改的範圍和標準,不搞一刀切、不層層下指標、不盲目舉債鋪攤子。

住建部的表態是什麽意思,對三四線、一二線城市城市房價會有什麽影響?且看杠杆遊戲的解讀。

1

棚改貨幣化安置不會停!比例相對下降大概率

本次住建部的吹風會,杠杆遊戲認為有兩個重點。

一是,棚改貨幣化安置絕對不會一刀切,當然相對收緊是明顯的。上文住建部的表態已經說得很清楚了。為什麽不會停?要去庫存。

從這個表態中可以看出,當初為什麽全國大張旗鼓搞貨幣化安置,就是要把所謂的庫存房子賣出去。只有房子賣得更好,房地產相關的一切產業日子才更好過,就業才更有保證,金融風險才最低,經濟也才更穩定。

住建部把深意說這麽清楚了。你說棚改貨幣化安置怎麽可能說停就停!當下,經濟壓力雖然不算很大,但和2017年比還是有。而且面臨中美之間和匯率的一些壓力,你說房價要穩不住,怎麽得了。

或許,杠杆遊戲是太看重房價對決策部門的意義。正如我之前文章所言,股市可以跌,房價不能爆。

二是,今年棚改完成進度非常不錯。住建部透露,前六月棚戶區改造已開工363萬套,佔目標任務的62.5%。下一步,住建部將在加大棚改配套基礎設施建設力度的同時,依法依規控制棚改成本,嚴禁違規支出。

這說明,就算貨幣化安置相對下降,或者說之前的貨幣化高歌猛進不再,但總量還是擺在這裡。就算比例不變,甚至略有下降,你不能說棚改推進就不力了,更不能說棚改戶就一定手上沒錢了。

當然,不能否認的是,確確實實,住建部的吹風表態也說得很清楚,棚改要服從調控大局。房價上漲壓力大的地方,那就得控一控。

這就涉及到另外一個很有趣的問題了,哪裡的房價漲得更厲害,壓力更大,哪兒的房價漲得可以讓人接受?且看下文二三部分的分析。

綜上,杠杆遊戲認為,首先棚改不會停,未來3年的計劃基本如期完成;棚改貨幣化安置也不會停,但比例穩定,甚至相對下降可能是大概率。

2

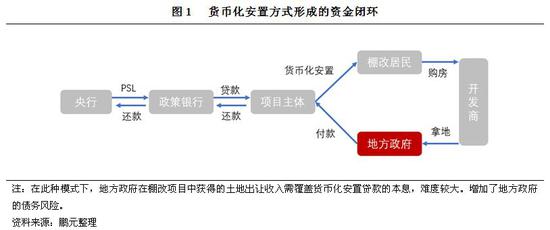

棚改資金以前主要依靠抵押補充貸款PSL,未來肯定相對收緊,目的是讓地方債務顯性化、透明化。地方政府的低成本PSL杠杆賣地遊戲,一定程度受到影響

之前很多觀點都說,地方棚改從國開行等獲得抵押補充貸款PSL會收緊。這當然是事實,但之於當下,或者從今年的數據看,其實還並不是。

央行PSL餘額顯示,截至2018年5月末PSL餘額達3.1兆;累計增速方面,同比增長為33%,這比房地產銷售數據猛多了;2018年前5月PSL餘額新增4371億,比2017年同期的2947億實際大很多。

如此,你能說PSL真的放緩了嗎?未來是,以及當下的觀望肯定已經發生。原因是,地方債務要求顯性化、透明化。

就此杠杆遊戲有必要解釋一下,什麽是PSL?簡單說就是地方搞棚改,要錢啊,商業銀行或者傳統金融方式,不是不可以,但成本高啊。這對於推進體量龐大的棚改肯定不利。

何況地方政府也希望棚改拆遷出的土地,賣個好價格。如果資金成本本身就高了,你說賺錢是不是沒那麽多?

於是,央行通過PSL向國開行等發放貸款,國開行等再把錢專項放給地方。

地方政府拿到這個低息資金後,迅速補償給棚改戶。棚改居民拿這個錢去消費也好,買房子也好,總之有了錢利好經濟、社會、就業……

同時,有了這個專項PSL貸款,迅速完成了拆遷,土地平出來,馬上就可以賣。這不就把錢賺回來,然後可以還給國開行等。忘記了說,一般棚改區都是各城市的老城區,其實周邊配套不錯,但老城區往往沒地了,這一棚改不就有地了。

是不是完美的閉環,利好拆遷戶,利好房地產銷售,利好房地產企業、房地產開發和相關行業,也利好地方政府,一下子靠低成本的資金杠杆遊戲撬高地價、賣更多好地。

但是有一個問題,PSL貸款,對於地方政府的账本來說,到底算什麽?嚴格說肯定是地方債務,但通過一些平台公司的操作,似乎又不好說是地方債。重點還有,這些錢,以及賣地的錢怎麽流向,其實並不好監管。

一句話,地方政府低成本拿到了錢,其實就是增加了債務。至於賣地收入是不是馬上還回去,國開行也好,住建部也好,都管不了太多。因為,PSL專項貸款,基本都是中長期3、5年。

地方債最大的風險就是不透明,地方到底欠了多少錢,說不清。現在各種壓力逼近,所以我們才要拆彈,要搞清楚地方債務是多少,並控制住。

因此,才有了此前的PSL貸款收緊消息。相對來說,這麽便宜的資金被收緊,地方低成本資金的來源肯定受到一定影響。

同時好處是,PSL貸款一定程度收緊,確實可以減少世面上的地產投資資金。

還有更隱秘的,低成本的錢少了,老城區的拆遷也就會減少,沒足夠的錢怎麽玩。這些地拆出來成本都不低,拆得相對少,綜合地價也就漲得沒那麽快。以後怎麽賣地?更多賣郊區、新城區唄,起碼這些地相對便宜,對購房者來說也不全是壞事。

其實,現在控制地價、新房價格有壓力,對於較大城市來說,中心區棚戶區拆遷已經沒多少賺頭。拆了也不讓你賣太高

3

抵押補充貸款PSL相對收緊後,棚改錢怎麽來,後果是什麽?一二三四線城市地價、房價分別怎麽變?

很多朋友可能沒注意到,PSL、棚改貨幣化補償相對收緊,並不是到了6月才出現的新鮮事。

4月,財政部、住城部聯合印發了《試點發行地方政府棚戶區改造專項債券管理辦法》,要求有序推進試點發行工作。這是繼土地儲備、政府收費公路專項債券後,又一個全國性的“市政收益債”品種。

棚改專項債券的問世,實際算是PSL收緊之後的部分補充。好處是,讓債務公開、透明。

相關部門說得很清楚,要規範棚戶區改造融資行為,堅決遏製地方政府隱性債務增量。所以,兩部門聯合印發管理辦法,要求有序推進試點棚改專項債券。

不僅如此,還要求探索建立棚戶區改造專項債券與項目資產、收益相對應的制度。

如此說來,有多少資本發行多少債券。杠杆遊戲說得粗暴一點,那就是能賣多少地、多少錢,棚改項目的收益和融資可以平衡,遊戲才允許你繼續。

按照檔案,棚改專項債券原則上不超過15年,可根據項目實際適當延長,避免期限錯配風險。

如此說來,這注定是一個當下無憂的遊戲。其實相對於PSL一般3、5年左右的貸款期限,棚改專項債券15年起步的年限,你說地方政府是不是更從容。

從容的好處是,第一可以不急著高價賣地,或者過分做高地價;第二更可以從容搞老城區難啃的骨頭;第三債務往後面推,金融風險顯著後移。

對於一二線城市來說,此前棚改的金融方式不太利於老城區的棚改,因為周期短,必須快速出貨。但現在地價、房價又被控制,這部分棚改動力會不足。有了棚改專項債券,反倒可以繼續拆老城區,還可以逆周期玩,等到地價合適的時候再出貨。

結論就是,杠杆遊戲認為較大城市,主要說的是一二線城市老城區的新地塊地價、房價長期利多。

那麽,三四線城市,縣級城市呢?一下子債務更規範,更透明暴露給上級,棚改資金及看不見的資本運作可能受到一定的挾製。但好處是,棚改專項債券周期長、利息低,就算暫時棚改推進比之前減少,未來行情好時還是可以發力。

不過,重點是這些城市可以拿到多少棚改的指標、額度。只要可以弄到指標和錢,棚改的遊戲就可以繼續。當然,棚改時間越到最後,供應到市面上的房子越多。因為棚戶區改造之前的容積率一般沒法和高樓比,到時新庫存不知道是不是個問題。

責任編輯:王瀟燕