作者:司鐵

腫瘤,迥異的發病機制、僅次於心血管的高死亡率,成為了研發的風口、市場的主流。市場容量2017年首破千億,無葯能及;整體年增幅12%,遠高於平均值的6%,備受矚目。

而腫瘤市場中熱門靶點(根據市場銷售、臨床進展速度選取)無疑又是其中的佼佼者,在臨床療效、市場表現都表現卓越,受到了患者、專業人士的青睞。現在就讓我們盤點下腫瘤市場的十大熱門靶向藥物和療法(PD-1抑製劑、HER2抑製劑、CDK4/6抑製劑、BTK抑製劑、VEGF/VEGFR抑製劑、CAR-T療法、EGFR抑製劑、ALK抑製劑、PARP抑製劑與ADC抗體偶聯藥物),了解它們的作用機制、臨床療效、市場走向……

由於篇幅有限,包括CD20、CTLA-4、BCMA、LAG-3等靶點就沒有選取進來。如有不足,歡迎大家在下方留言指正。

一、PD-1抑製劑

良性腫瘤要想發展成惡性,首先要具備兩個條件:

1、 基因突變,解除人體對於生長的控制,可以無限繁殖。

2、 腫瘤逃逸,擺脫人體免疫系統的殺傷。

而人體系統具有識別異己的功能,腫瘤突變產生新的抗原會被免疫系統這個警察識別、殺傷。

作為更為古老的生物,腫瘤也演化出對應的逃逸機制:

1、降低腫瘤抗原的表達,告訴免疫系統其實我們長得很像,是自己人。

2、表達出腫瘤免疫共抑製的蛋白。腫瘤能夠過表達免疫抑製的蛋白,該蛋白與T細胞的CTLA-4、PD-1等結合,相當於踩住了免疫系統的剎車閥。

腫瘤細胞能夠高表達PD-L1(主要)和PD-L2蛋白,這兩種蛋白與T細胞的PD-1蛋白結合,產生抑製作用。PD-1和PD-L1的競爭性抑製劑成為了研發的主流方向,分別對應了PD-L1單抗和PD-1單抗,兩者統稱為PD-1抑製劑。

而以PD-1抑製劑為代表的腫瘤療法憑藉其毒副作用小、一旦奏效獲益多年等優點,一越成為腫瘤治療的中流砥柱,未來趨勢所向。目前,FDA一共批準了六款PD-1抑製劑,包括了2款PD-1單抗和4款PD-L1單抗。

起初BMS公司的O葯作為PD-1抑製劑的「first in class」,依靠眾多適應症的批準,在市場銷售方面處處壓製默沙東公司的K葯。16年O葯在一線NSCLC大規模臨床III期試驗後,K葯後期憑藉NSCLC、MSI-H實體瘤臨床試驗的成功,成功反超O葯,成為了PD-1抑製劑的王者。

從整體市場來看,肺癌市場無疑是其爭奪的焦點。K葯正是憑藉一線NSCLC的全滿冠,正式確立自己的霸主地位;羅氏的T葯、阿斯利康的I葯也因為SCLC、NSCLC的獲批,市場迅速放量。而未來市場的戰役也逐漸蔓延到肝癌、結直腸癌……不過可以肯定的是,PD-1抑製劑已經成為了腫瘤市場最熱門、暢銷的靶向藥物。

二、HER2抑製劑

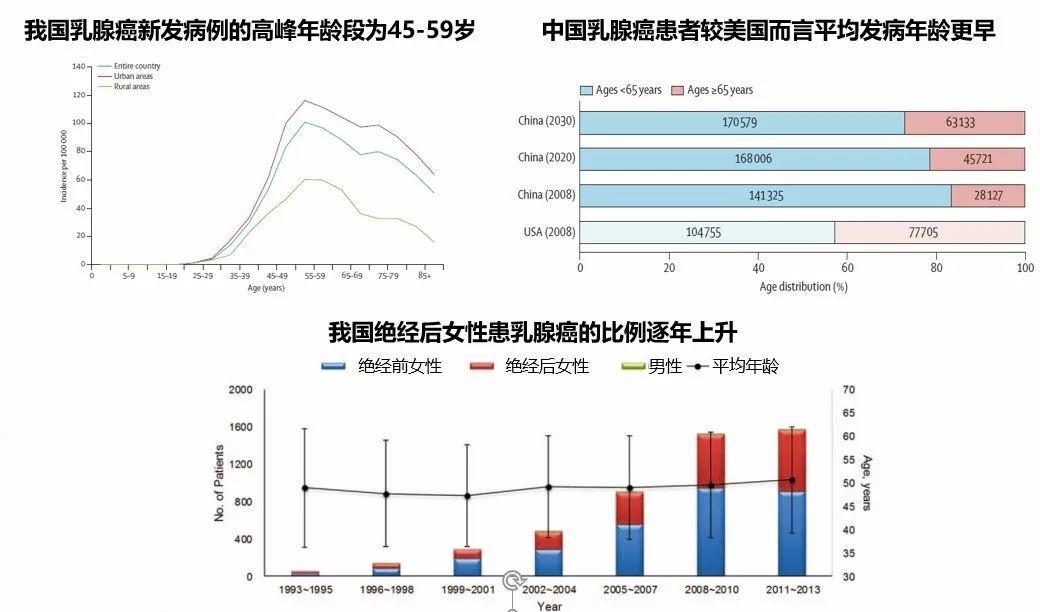

乳腺癌是女性第一高發的腫瘤,市場容量巨大。患者體內的雌激素(ER)受體、孕激素受體(PR)和人類表皮生長因子(HER2)受體往往會過度表達,臨床上會根據腫瘤組織中基因表達及蛋白水準將乳腺癌分成四類:

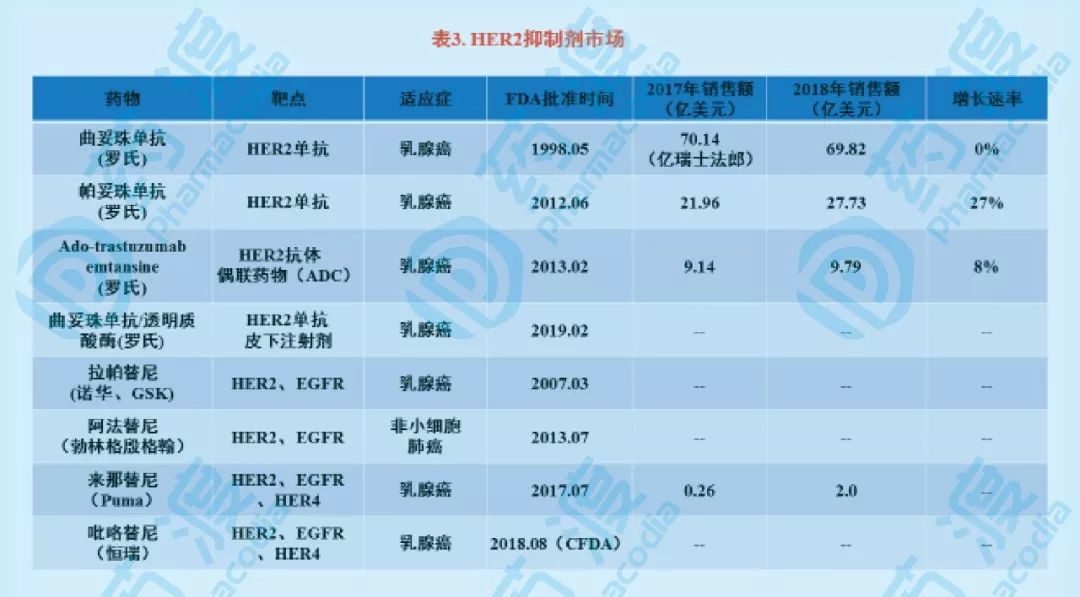

其中,HER2陽性表達的乳腺癌患者大概佔據了20%,靶向藥物治療效果良好。HER2抑製劑大致有三塊:單抗、單抗偶聯藥物、小分子藥物。

羅氏無疑是乳腺癌當之無愧的巨頭公司,HER2抑製劑研發焦點主要集中在前兩者。最早上市曲妥珠單抗常年佔據藥物TOP10榜單,為羅氏帶來近千億美元的收入。

為了應對曲妥珠單抗專利到期問題,推出的升級版Perjeta?(帕妥珠單抗)與曲妥珠單抗臨床聯合用藥,大幅度提高了總體生存期;覆蓋HER2+乳腺癌患者的臨床全程治療,用藥周期顯著延長。此外,羅氏先後推出了HER2抗體偶聯藥物、皮下注射劑,進一步鞏固了自己的領先地位。

小分子藥物多為HER2、EGFR(HER1)、HER4多靶點激酶抑製劑,近兩年也開始保持了不錯的增幅。其中我國恆瑞公司推出的吡咯替尼憑藉不錯的臨床療效,被業界譽為「口服赫賽汀」,未來可期,拿下30億元的峰值。

三、CDK4/6抑製劑

女性第一高發的乳腺癌臨床分類,多為Luminal A型, HR+/HER2-乳腺癌,佔比60%,對激素藥物有效。最初,抗雌激素(他莫昔芬)或芳香化酶抑製劑(來曲唑)一直是此類乳腺癌一線用藥的金標準,中位無進展生存期為14.5個月。

而在後續臨床研究發現,這類乳腺癌與細胞周期關鍵調節因子-周期蛋白依賴性激酶4和6(CDK4/6)有關。在ER+乳腺癌中,CDK4/6會過度表達,導致細胞增殖失控,進而演變成惡性腫瘤。

第一個CDK4/6抑製劑呱柏西利聯合來曲唑,能夠顯著延長患者的生存期,中位無進展生存期長達24.8月,有了近十個月的提升,因此呱柏西利也成為了近十年乳腺癌治療的唯一的突破。

四、BTK抑製劑

布魯頓酪氨酸激酶(BTK)是B細胞受體(BCR)信號通路的關鍵調節因子,在不同類型惡性血液病中廣泛表達,參與B細胞的增殖、分化與凋亡過程。由於BTK小分子抑製劑特異性非常好,在B細胞類惡性腫瘤及一些B細胞免疫類疾病的治療顯現出非常好的優勢,BTK抑製劑也因此成為了血液瘤市場前景最好的藥物。真是看重了依魯替尼潛在的市場空間,艾伯維公司耗費重金收購了Pharmacyclics,拿下了美國的銷售份額,而美國之外的銷售則由強生公司負責。

在接下來短短四年時間裡,依魯替尼年銷售額接連攀升,已經躋身一線超級重磅炸彈行列,2018年高達62.05億美元,保持38.9%的高速增幅。EvaluatePharma公司更是預測,依魯替尼將繼續保持高速的增長,2024年銷售額95.5億美元,成為最暢銷的靶向小分子抑製劑。

五、VEGF/VEGFR抑製劑

血管生成是腫瘤發生、生長和轉移的必經過程,也是其重要的生物學標誌之一。VEGF是血管生成的主要調節分子,VEGF表達增加往往提示預後不佳。因此VEGF受體拮抗劑往往能夠靶向多個腫瘤適應症,對於肝癌、胃癌、結直腸癌等療效不佳的亞種優勢尤為突出。

抗血管生成抑製劑(VEGF/VEGFR抑製劑)包括生物單抗和小分子藥物。目前,全球批準上市的抗VEGF/VEGFR的大分子藥物共有五種,包括三種單克隆抗體:貝伐珠單抗、雷莫蘆單抗、雷珠單抗,以及兩種融合蛋白:阿柏西普、康柏西普(分別中國上市,美國正在III期試驗)。

VEGF/VEGFR藥物除了能夠用於非小細胞肺癌、結直腸癌等多個腫瘤適應症,還能通過阻斷VEGF與內皮細胞表面受體的結合,抑製新生血管的形成,用於糖尿病性黃斑水腫、黃斑變性、視網膜血管阻塞等糖尿病微血管併發症的治療。

顯著的臨床療效、腫瘤與糖尿病併發症等多個適應症的獲批,VEGF/VEGFR藥物市場容量巨大,誕生了包括貝伐珠單抗、阿柏西普等超級重磅炸彈,兩者常年佔據藥物銷售TOP10榜單。

下期我們將著重盤點CAR-T療法、EGFR抑製劑、ALK抑製劑、PARP抑製劑與ADC抗體偶聯藥物。

參考文獻:

1. Vassiliki A., etc. Molecular and Biochemical Aspects of the PD-1 Checkpoint Pathway. J. BMJ, 375:1767-1778.

2. Escrivá-de-Romaní, S., etc. HER2-positive breast cancer: Current and new therapeutic strategies. J. Breast, 39: 80-88.

3. Filipa Lynce,etc. CDK4/6 inhibitors in breast cancer therapy: Current practice and future opportunities. J. Pharmacology & Therapeutics,191, 65-73.

4. 葯渡資料庫

5. 各葯企公司財報