文章來源:大宗內參

五一小長假即將來臨,鋼市銀四行情十分亮眼,馬上進入五月份,鋼材市場行情又會如何演繹,大宗內參特邀銀河期貨鋼鐵事業部研究員魯曉靜為您帶來獨家解讀。詳細文章如下:

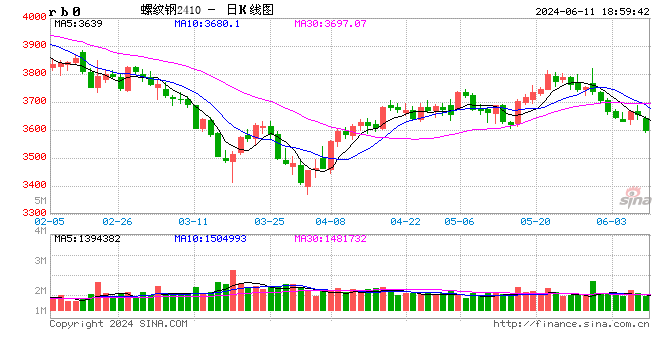

在解讀5月份行情之前,我覺得有必要先複盤一下今年1月份以來的行情演變。螺紋今年1月份到現在的行情,經歷了橫盤、暴跌、拉漲。我們可以先分階段解讀一下。

第一階段——1月初到2月底——橫盤震蕩,試圖拉漲

1-2月其實是鋼材需求的淡季,但是淡季並不意味著價格一定要跌,這裡面涉及到市場參與者對未來的預期,如果預期向好,就有貿易商願意賭行情,直接表現就是囤貨。預期向好這件事情其實直接導致的主要原因還是和去年11月、12月的行情有關,去年11月鋼廠取暖季限產停產,疊加10月12月的需求集中在11月爆發,鋼價大幅拉漲,當時山東地區部分鋼廠的現貨利潤甚至上漲接近2000元/噸,12月後隨著淡季需求回落,價格又大幅下行。因為取暖季限產持續到3月中,再加上去年三季度地產商拿地數據大幅增加,貿易商事實上對18年金三銀四的行情還是比較有憧憬的,價格在高位時貿易商不敢輕易囤貨,大多選擇在12月價格回落後,尋找托盤資金囤貨,也正是投機需求托住了價格的底。但是經歷過2017年3月份旺季的大跌,想通過投機需求拉漲行情還是比較困難的。再加上不少巨集觀資金對於2018年的需求比較悲觀。所以盤子走出了震蕩行情。

第二階段——3月初到3月底——大幅下跌

這是預期兌現的第一個月,所謂的金三銀四到底需求是否如期而至?我們現在回過頭來看3月需求的預期是落空了。在當時我們可以監測到的一個反應實時需求的數據就是Mysteel的建材成交量,3月份的日均成交量在16-17萬噸左右,這個成交量對於旺季來說是偏低的。1-2月的統計局產量數據顯示當時平均粗鋼產量達到232萬噸/日,去年12月的產量是216萬噸/日,產量最高峰的時候在8-9月大概是240萬噸/日,也就是說取暖季限產在12月的確影響到了產量,但是在1,2月鋼廠通過在轉爐裡大量增加廢鋼用量彌補鐵水的不足後,粗鋼的產量又重新回來了,在需求預期落空,再加上產量超預期增加,建材庫存大面積超預期累積,加上貿易戰消息的刺激和托盤資金爆倉,螺紋以跌停宣布空頭的勝利。

第三階段——4月初至今——上漲

金三銀四的第二個月需求逐漸好轉事實上在3月底已經出現了苗頭,3月29日起,Mysteel建材成交開始維持在20萬噸以上,而產量增量卻不怎麽明顯了。鋼廠和社會庫存開始大幅超預期的下降。Mysteel五大品種鋼材庫存數據顯示,截止這周,庫存環比3月底下降573萬噸,而去年4月庫存下降僅177萬噸,5月下降293萬噸。今年庫存降幅大幅超過去年同期。我們測算4月份國內粗鋼日均表觀需求同比增幅達8%以上,環比增幅達15%。3月的需求雖然遲到了,但是終究還是來了,而且是爆發式的增長。05合約開啟修複貼水之路。而巨集觀預期依舊在遠月合約大做文章,5-10價差快速拉開。成材的正套也是預期和現實的落差給出的一次交易機會。

那麽對於5月市場的演變路徑會是什麽樣呢?需求的增長點主要在於地產,我們認為5月需求不會迅速回落。另外11月15日-3月15日的取暖季工地停工導致的需求擠壓到4-10月份趕工,考慮到6月以後南方梅雨季節和上合峰會的召開,加上7、8月高溫氣象,需求或再度被擠壓到4、5月和9、10月,意味著今年的需求波動或超歷史季節性變化。而4月除了繼續受限的邯鄲、武安的高爐,其他地區大部分高爐已複產,而華東地區燒結和高爐面臨環保檢查,產量增幅或需要依靠電爐和短流程企業,從限產停產的政策來看,大部分要求限燒結,限高爐,在長流程企業高利潤刺激下,鋼廠會繼續在轉爐中添加廢鋼用量以替代鐵水的不足,從而導致以廢鋼為主要生產原料的電爐成本繼續上移,額外的產量增量需要依靠電爐更高或更穩定的利潤來刺激。即便5月粗鋼需求季節性環比下滑,但增量迅速消失的可能性不大,庫存降幅或放緩,但預計降幅依舊較大。對於成材來說,目前從基本面來看,看不到任何可以做空的信號,相反,我們認為主力10月材依舊還有不少上行的太空。目前介入空單依舊太過於左側,從基本面信號來看,介入空單需要出現以下幾點,第一,建材日度成交連續低於19-20萬噸,第二,庫存降幅轉捩點式的大幅變緩。

魯曉靜 銀河期貨鋼鐵事業部研究員

責任編輯:張瑤