市界(id:ishijie2018)

文 : 林夏淅 秦曉鵬 沈淼

長久以來,圍繞東阿阿膠的爭議有兩個:一是驢皮到底有沒有功效,二是提價策略還能走多遠。

驢皮能不能美容養顏,仍然是學術界大熱的話題,但提價能不能保業績,似乎已經有了結論。

2019年一季度,東阿阿膠的歸母凈利潤同比下滑35%。縱觀東阿阿膠的歷史,凈利潤同比下滑的次數極其有限,這個幅度更是空前。

不幸的是,沒有絕後。

7月14日,東阿阿膠公布了半年報的業績預告,下坡路上的剎車沒有踩住,預計歸母凈利潤為1.81億元—2.16億元,同比下滑75%—79%。

7月15日,公司股價應聲而落,一字跌停。

驢皮吹了這麼多年,終究還是破了。

01

有茅台的價,沒茅台的命

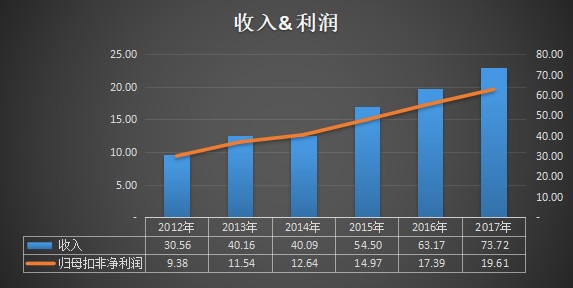

東阿阿膠不是在提價就是在提價的路上。20年間,東阿阿膠單價漲幅近60倍。憑藉提價策略,東阿阿膠的業績一騎絕塵,不知利潤縮水為何物。

提價對於收入的影響大致分為三個階段:

1、價格上漲,銷量不下降,此時是最理想的狀態,比如茅台;

2、價格上漲,銷量下降,但銷量下降幅度小,產生的影響小於提價的影響,營收保持增長;

3、價格上漲,銷量下降,但銷量下降產生的影響大於提價產生的影響,營業收入開始下降。

2019年度上半年的業績預告中,東阿阿膠僅公告了歸母凈利潤預計下降近80%,收入的下滑程度並沒有披露,但想必不會樂觀(2019年1季報中,歸母凈利潤同比下降35.48%,營收同比下降23.83%)。

這一信號,似乎預示著東阿阿膠的提價政策正式進入最後階段。

其實對於這一點,市界早就在2019年3月14日發表的文章《東阿阿膠,釋放了一個危險信號》中旗幟鮮明地提出了。

上篇文章中,市界以歷年阿膠出廠加權價格(考慮提價影響)、阿膠及阿膠系列產品的營業收入為基礎,倒推出一個阿膠銷量。

以推算的銷量為基礎,將歷年提價幅度和銷量降幅做一個對比,發現這兩者基本呈現同步變動,提價幅度越大,銷量降幅越大。

營收=單價*數量,只要提價對收入的影響大於銷量下降對收入的影響,總營收就還是增長的。而在2018年,價格的變動幅度和銷量的變動幅度幾乎相同。營業收入增速也越來越慢,到2018年,只有0.49%。

因此,當時市界認為,現在的東阿阿膠,似乎已落入一個尷尬的境地,即銷量難增,價格又難提,提價帶來的收入增長已經無法覆蓋銷量降低導致的收入減少了。

新的業績預告,證實了市界的判斷,但是下降的幅度也超出了市界的預期。

冰凍三尺,非一日之寒;銷量滑坡,實乃多次提價之禍。而此次的業績巨降,也釋放了一些其他信號。

02

不囤貨了

作為公眾公司,業績大幅下滑總要給股民一個交代。

東阿阿膠將銷量下滑歸結為「整合渠道,理性控制庫存」。

市界致電東阿阿膠北京地區6家直營門市的負責人,諮詢了關於加盟或代理東阿阿膠產品的問題,對方回答合作有兩種方式,異業合作和加盟商。市界了解到東阿阿膠方對於加盟商的要求比較嚴格,而異業合作,則只需要擁有店鋪和營業資質即可,並沒有看出有「整合渠道,拉動純銷,控制發貨」的跡象。

東阿阿膠也承認市場對阿膠價值回歸的預期逐漸降低,傳統客戶清庫存。換句話說,市場覺得東阿阿膠漲不動了,客戶不囤貨了。

那麼,下遊客戶為什麼不囤貨了?換句話說,漲價都漲了20年了,為什麼這個時間節點不囤貨了?

東阿阿膠銷量變化中有一段特殊的走勢,2014年到2017年,這期間提價行為仍存在,而銷量只有小幅變動,這個銷量在一定程度上代表了對價格最不敏感的需求量,是在囤貨商們對未來終端售價一致預期的基礎上形成,自然也不易被打破。

下遊客戶接受價格上漲也是有極限的,多次漲價必然會打破這種平衡。

上述負責人表示最近一次銷售提價是2018年4月,在那之後經典的阿膠產品沒有再漲過價。

但東阿阿膠曾在去年12月發布公告稱,自2018年12月21日起,公司重點產品東阿阿膠出廠價上調6%。

如果東阿阿膠根據公告上調了出廠價,但直營店終端價格沒有相應上調,那麼經銷商自然也不敢提價,這中間的差額很可能就需要經銷商自己消化,如此一來,2019年半年報業績的大幅下滑可能就是由於這一矛盾打擊了經銷商的銷售熱情和囤貨積極性。

如若不然,就是東阿阿膠並未與公司發布的公告同步調節出廠價格。

下遊客戶消減庫存的意願也可以從預收帳款看出。

預收帳款指經銷商從東阿阿膠購買產品所支付的部分貨款,如果說經銷商是連接產品和消費者之間的媒介,那麼預收帳款既能顯示公司對下遊企業的話語權,也能看做市場供需關係的導向信號。

比如,2014年東阿阿膠全年漲價79%,成為漲幅最大的一個年度,其後兩年間預收帳款都有所下降,到2016年其佔營收的比率已經從11.53%降至2.75%。

2016年-2018年,東阿阿膠提價幅度都比較小,預收帳款的絕對值和佔比均有所回升,但2019年一季度末,預收帳款突然降至13.29萬元,僅佔當期銷售收入的0.01%。

種種跡象似乎預示著,東阿阿膠的經銷商們也已經對其漲價策略失去了信心。

03

倉柯瑞的驢皮如何是好

業績劇烈震蕩下,東阿阿膠的大額存貨或將成為下一個問題。

2014年東阿阿膠存貨增長165.75%,從5.5億元的存貨總額增長至14.64億元,至此存貨始終維持在高位,2019年一季報顯示,存貨金額已達到33.57億元。

隨著存貨總額的增長,存貨內部結構也在發生著改變,從以庫存商品為主逐漸轉變為以原材料為主,2018年末18.22億元的原材料,是五年前的17倍,盤點東阿阿膠倉柯瑞的大批驢皮,一定異常壯觀。

大量囤貨原因在於毛驢的緊缺導致驢皮供不應求,對於東阿阿膠來說,握緊驢皮才能握緊自己的命運。

但俗話說成也蕭何敗也蕭何,在當前銷路不暢、經銷商消減庫存的局面之下,大量的存貨反而給東阿阿膠帶來了積壓風險。

在正常情況下,由於驢皮和阿膠都有較長的保存期限,因此東阿阿膠的大額存貨並不容易因腐壞變質發生存貨減值。同時,較高的毛利率也在很大程度上防止存貨因產品售價降低而發生減值。

但目前的銷售狀況已經明顯超出了 「正常」的範疇,長時間儲存大批量的驢皮,即便工藝不出問題,也難保證不發生任何受潮、雨水浸泡等天災人禍,畢竟驢皮這種需要乾燥或冷凍保存的原材料,經不起客觀環境的劇烈變動。

即便安然度過保存期,但在銷路不暢的情況下,大量的存貨需要更長的銷售周期來消化,這期間不僅業績將受到影響,大額流動資金也將被長期佔用。

2018年、2019年一季度東阿阿膠的存貨周轉天數分別高達503天和709天,在半年報收入成本進一步下滑的基礎上,這一指標還將有所提高。

按照這樣的速度,一張驢皮得在柯瑞放上至少兩年,才能加工成產品。

不知道驢皮是不是真的越「陳」越好,反正這事東阿阿膠是急也沒用。

04

十字路口

2006年,秦玉峰擔任東阿阿膠總裁後,針對產品,提出漲價策略,美其名曰「價值回歸」。秦玉峰曾公開表示,價值回歸即回歸到20世紀30年代阿膠的等值價值,換算到今天大約6000元/斤。

距離秦玉峰提出的6000元/斤的「價值回歸」還有很長一段距離,現階段東阿阿膠畫的是一個逗號還是句號尚未可知。

當前局勢下,繼續漲價可能會使銷量繼續下滑,甚至喪失那部分對價格不太敏感的客戶。

不漲價,隨著競爭者逐漸增加, 東阿阿膠銷量也可能面臨進一步的下滑。

降價,同時和經銷商處理好利潤分配問題,可能是業績回升最快速有效的方法。

但連續20多年的漲價策略,已培養出東阿阿膠獨特的「調性」,一旦開始降價,再想要「回歸」就更難了。

不論是價格上漲到了臨界點,還是針對經銷商的價格政策出現問題,長久以來依靠提價吹起的驢皮已經薄如蟬翼,一紮即破。

7月15日午間,秦玉峰在投資者電話會中表示:「這是個主動的調整期,(我們)有充分信心,很快就會過去,會有一個良性的東阿阿膠呈現給大家,阿膠還會迎來第二輪的十年高成長。」

硬著頭皮咬緊牙關維持「調性」,還是放下身段挽回業績?目前看來東阿阿膠選擇了前者。

鳳凰財知道(icaizhidao)中國最權威的財經評論

每天都有熱點財經新聞的犀辣點評!

覺得文章不錯?掃描關注